平安电工—云母绝缘材料的好生意

$平安电工(SZ001359)$ $固德电材(SZ301680)$

这家公司居然没有覆盖到,不应该,如果不是因为看固德电材,不会关注到这企业。这家公司在湖北,很长时间经常看到其名字和招聘信息。

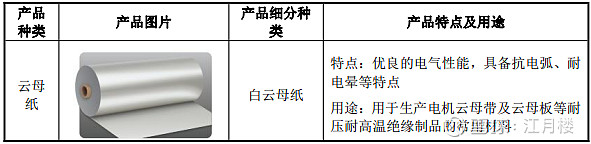

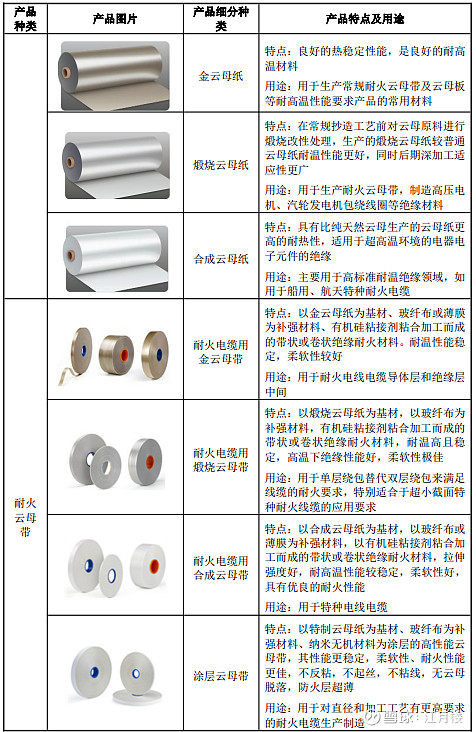

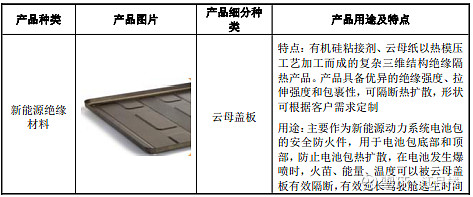

公司专业从事云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售,致力于为全球客户提供专业的高温绝缘材料产品及技术服务,是全球云母绝缘材料行业龙头企业之一。公司所生产的云母绝缘材料主要包括云母纸、耐火云母带、云母板、云母异型件和发热件,玻纤布主要包括工业级玻纤布和电子级玻纤布,新能源绝缘材料主要包括应用于动力电池模组及储能系统的云母盖板、云母隔板、云母监控板和复合云母带等。公司产品被广泛应用于电线电缆、家用电器、新能源汽车、储能系统、风电光伏和轨道交通等领域。

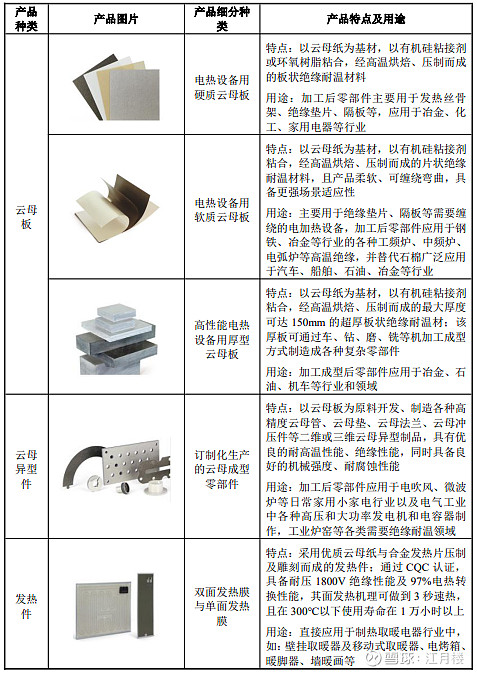

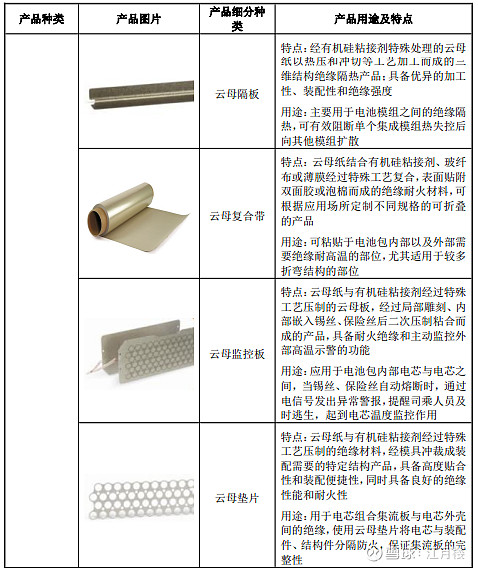

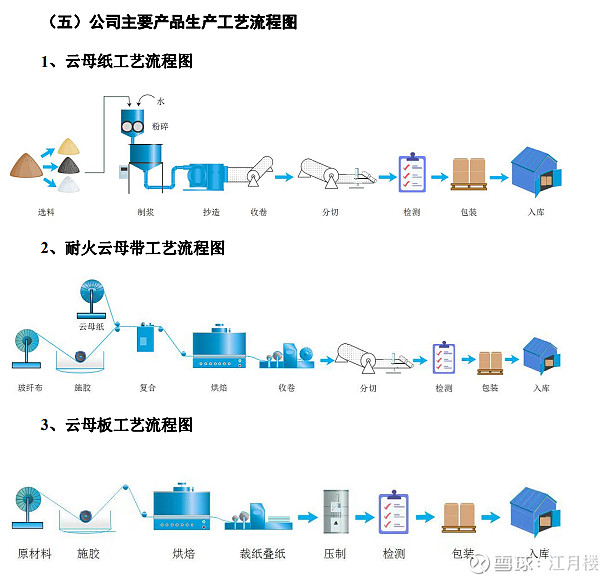

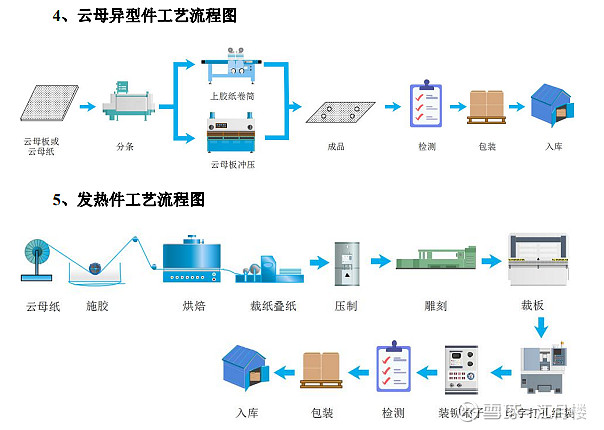

云母绝缘材料主要包括云母纸、云母板、耐火云母带、云母异型件和发热件等,主要产品图示如下:

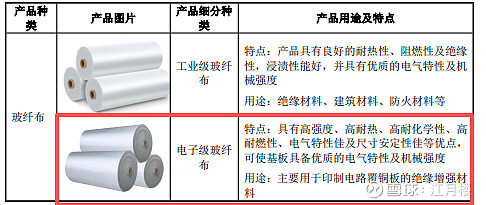

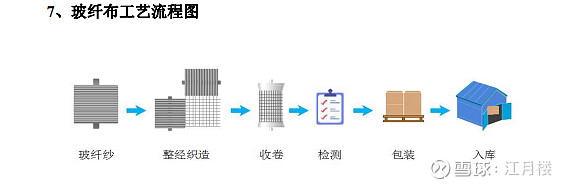

(2)玻纤布

公司玻纤布产品主要分为工业级玻纤布和电子级玻纤布。(它是PCB的上游,也是去年为什么上涨的最重要的原因,因为沾上了CPU、算力等一系列的概念)

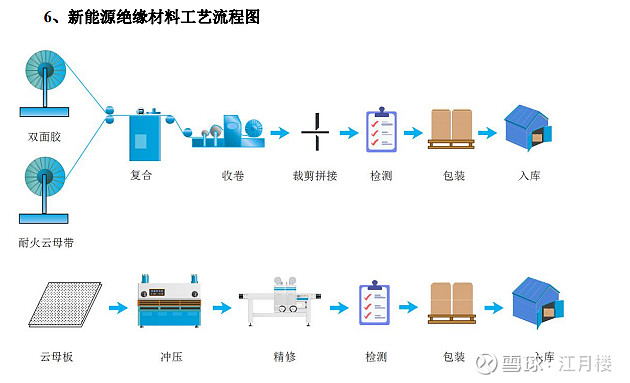

(3)新能源绝缘材料

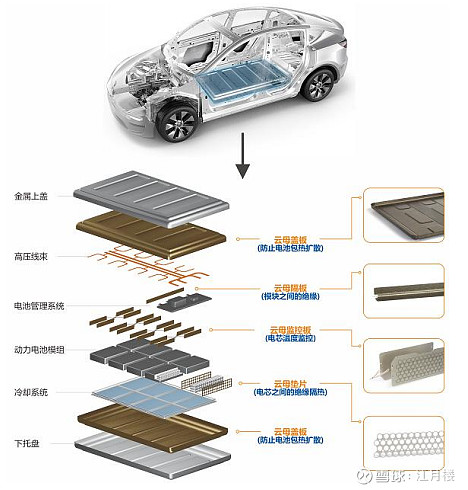

公司新能源绝缘材料产品可实现防止电池模组热扩散、模块间绝缘隔热、电芯温度监控、电芯绝缘隔热等功能。当新能源汽车电池模组发生过热失控等故障时,公司新能源绝缘材料产品能实现电池模组间、模组与乘员舱的有效隔断,抵挡热失控冲击、减缓热失控扩散并大幅延长安全逃生时间。(这块的业务与固德电材属于同质竞争关系)

公司新能源绝缘材料产品在新能源汽车电池模组中的具体应用如下图:

公司新能源绝缘材料产品主要包括云母盖板、云母隔板、云母监控板、云母垫片等,主要产品图示如下:

了解了其基本业务,我们大致拉一下产品的结构表:

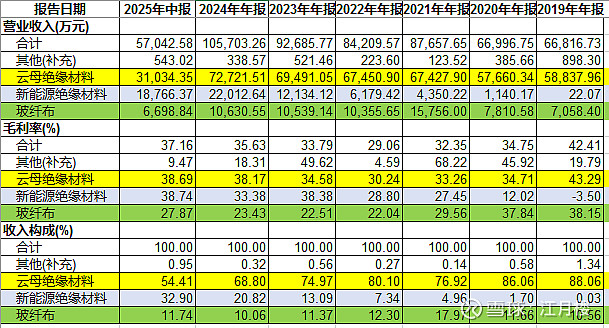

公司的底盘业务还是最基础的云母绝缘材料,这是后面做成器件或其他产品的基础,其收入规模大概在7亿左右,毛利率在30-40%之间,算是相当不错。新能源的绝缘材料是增长较快的主营业务,主要是新能源车的渗透率较高,这块的毛利率近两年也在35-40%左右;助于玻纤布,前面看增长速度并没有很快,最高点事2021年的1.57亿,后面这几年保持都在1亿出头。

我用AI,问了一下电子级的玻纤布的规模,

收入占比在30-40%左右。规模其实也就3000-4000万元。而且这块的毛利率相对是较低的,只有25%左右,收入占比10%。

我们也大致了解其生产流程:

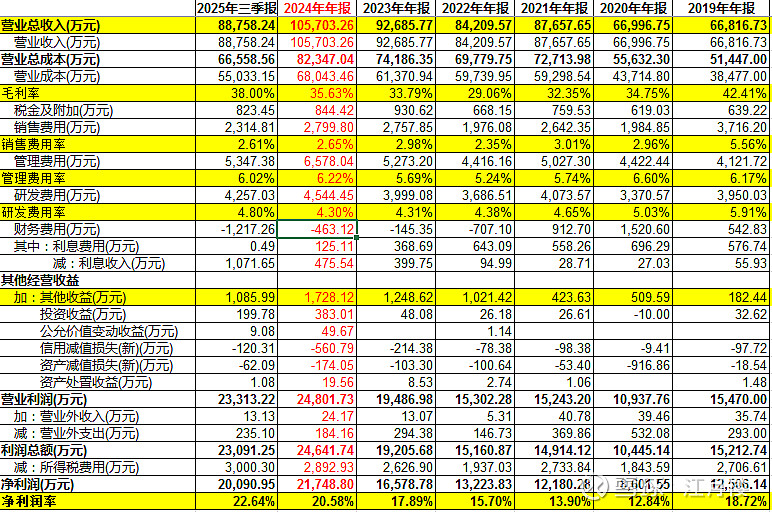

我们再大致拉一下这些年的财务数据:

整体毛利率来到35-38%,销售费用率不到3%,属于直销的基本数据,这一个行业的客户粘性还是相当高的,因为也可能涉及到认证,一旦临时更换,其参数可能发生变化,隔热、绝缘等都会出问题。管理费用率控制在6%,而养发费用率在4-5%之间。

因此基本的财务模型为,35%的毛利率,减去3%的销售费用率,再减去6%的管理费用率,5%的研发费用率,最后还能剩20%的利润空间。这个时候公司操作起来就比较得心应手了。

当时没关注,这个时点确实股价高了,等未来股价再下来。