江月楼

· 湖北

$中设股份(SZ002883)$ 把它可以理解成2025年的$*ST声迅(SZ003004)$ 或者$*ST天择(SH603721)$ ,都是原本自身的业务因为行业周期性的影响,不满足3亿的条件,然后收购一块资产在ST当年弥补差额。就该公司,我们做一点记录备查:

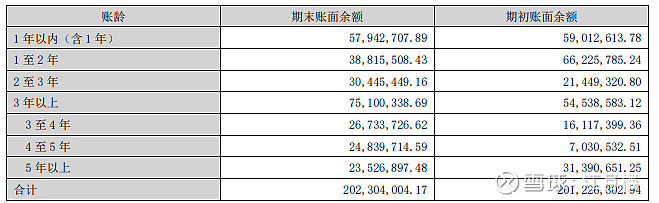

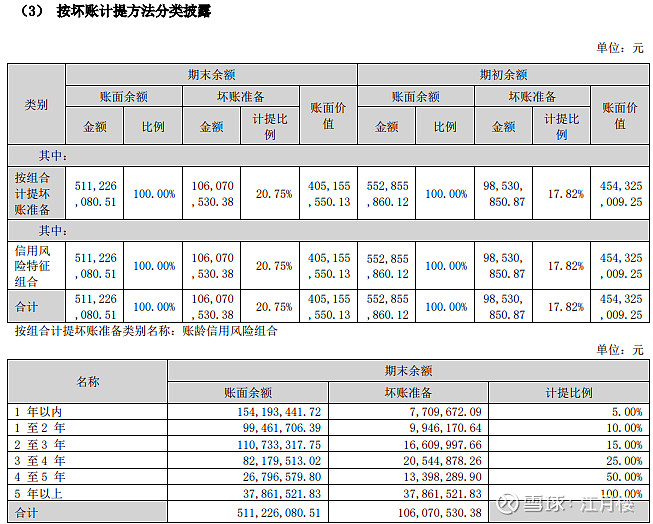

1、公司围绕交通、市政、建筑、环境四大业务领域提供全过程工程设计咨询和工程总承包业务,属于轻资产业务,但因为涉及到TO G,公司的应收账款、合同资产是个老大难问题,从账龄上看,现金流是个大问题。

应收账款

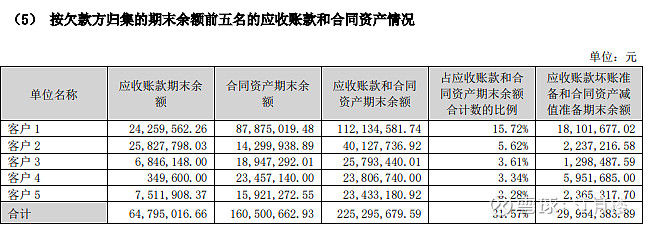

合同资产(咨询类的项目,没有按存货计量,归集到合同资产)

2、公司在2025年10月份收购了无锡交建新材料科技有限公司的51%的股权,并在2025年11月1日并表,这是为了2027年的摘帽做的布局。

公司在业绩预告中披露:

报告期内公司收购了无锡交建新材料科技有限公司(以下简称“交建新材料”)51%股权,并于 2025 年 11 月 1 日起纳入公司合并报表范围。本次交易属于同一控制下企业合并,按照《企业会计准则第 33 号—合并财务报表》的相关规定,公司已对合并报表比较期间及期初数据进行追溯调整,上年同期追溯调整后的数据包含交建新材料上年的财务数据。

由此,我们可以看到交建新材料的收入一方面有季节性,下半年的收入大于上半年,同时全年的收入接近3亿元,这样2027年摘帽的可能性就比较大了。

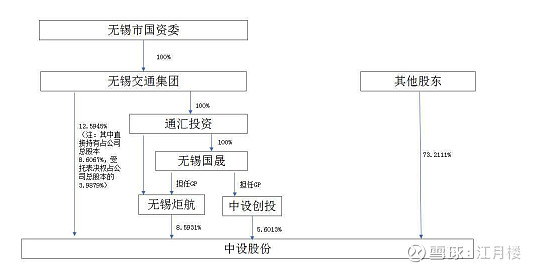

3、公司的控股股东是国企,前期还有重大资产重组及收购(未遂),未来不排除有资本运作的可能。

目前市值不到16亿,有一定的空间。