江月楼

· 湖北

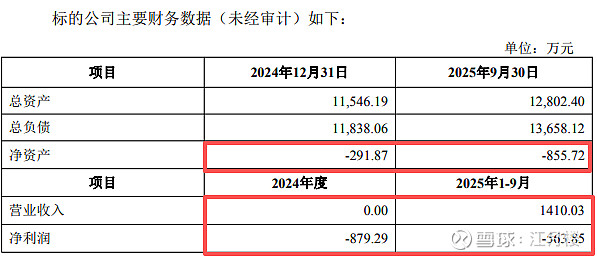

$*ST清研(SZ301288)$ ,这是清研对外合作的第四个项目,也是股权收购的第三个项目。从交易结构和对价看公司收购的特点:标的公司的报表数据都不是太好看,处于项目的前期或者因种种事项经营并不太正常;第二,公司的收购还是相对保守,从三次收购看,前两次是属于净资产打折,产生营业外收入,没有商誉。这次收购虽然高于净资产,但小于注册资本,其实还是不错的。我们看披露的财务数据:

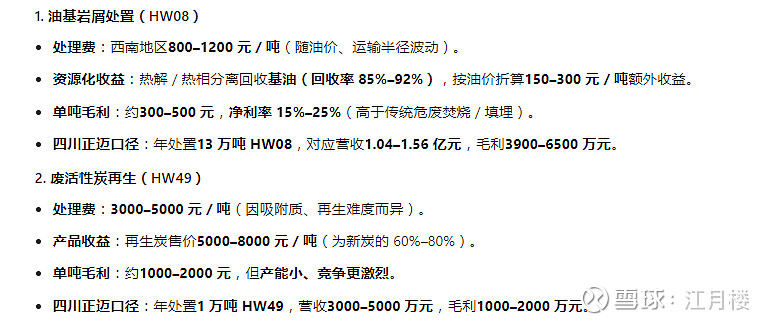

公司主要是以债务的方式获取资金,从后面看有较大一部分是属于股东借款,另一方面可能是银行或金融机构的借款。因此本次收购还涉及到债权的转让。我们可以看到公司在2025年已经产生营业收入了,项目已经运转,按照公告披露的最大处理能力,我们让AI分析一下其营收前景:

因此我们可以看到,在业绩分红上,公司并不是按照持股比例进行最终的分配:

基数内分配:如经上市公司认可的会计师事务所审计确认,标的公司年度净利润3,000万元(含本数)以下的部分,各方应按其届时持有的标的公司股权比例进行分配。

超额部分分配:超过上述3,000万元净利润的部分,云兴时代和众迈时代有权共同分配超额利润的百分之八十(80%),上市公司有权分配超额利润的百分之二十(20%)。

实际运作中,我估计年度净利润超过3000万元的几率并不大,这几位股东感觉贱卖了,求一个心理安慰罢了。