高能环境十年营收增长,做对了什么

江月楼

· 湖北

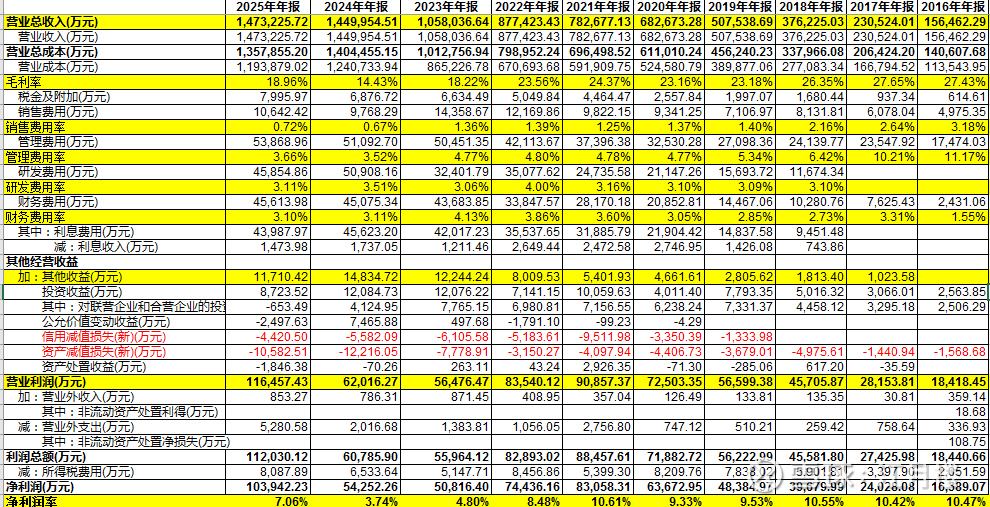

前期我们看过很多的环保类的企业,但大多是深耕某一个细分赛道,比如垃圾焚烧、比如污水处理,或者固废处理等。但随着政府支出的相对减少,资金面承压,整个行业面临着整合和大洗牌。我们看财务数据,应该从数据看背后的经营实质,比如我们今天看到的$$高能环境(SH603588)$ ,从财务数据,我们只能说一声,这公司最近10年好NIU啊,营收增长了10来倍,利润也有了5倍的增长。

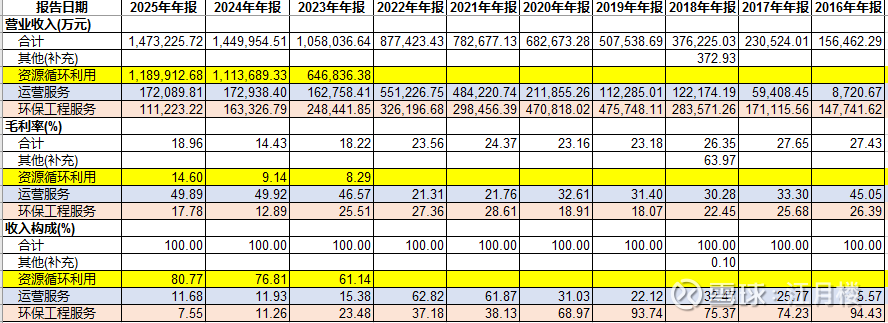

但我们看收入的结构图,发现公司其实有两个段明显变化:

前期公司收入大头是环保工程服务,毛利率大概在25%左右;后期运营服务收入占比增加,这块的毛利率相对较高,收入占比最高到60%;2024年之后(可能在之前这块的业务整体算在运营服务中)资源循环利用收入占比暴起,从60%——70%——80%。因为涉及到金属回收,这块的毛利率相对较低,符合贵金属回收业务的基本模型。

我们就好奇,公司近10年为什么踩中了两次风口,它是做对了什么?

点击查看全文