记录贴:AI分析的蓝特光学的收入增长

行业分析确实不是我的强项,尤其在现在这个看不透的时期。但公司的经营数据确实让我不舍,营业收入增长率、毛利率水平、净利润率等相关数据,都显示出其有成为未来牛股的潜力。而我所担心的,主要还是需求的不足,尤其是最近几年宏观经济的不振所带来的行业降速风险,看不透,那就先做记录,让AI给个答案,明年的年报我们再看看它说对了几何?$蓝特光学(SH688127)$

核心结论

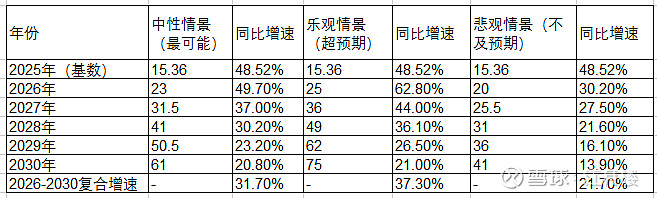

基于2025年年报经营数据、产能规划与下游行业景气度,中性情景下,蓝特光学未来3年(2026-2028)营收复合增速可达28%-32%,未来5年(2026-2030)复合增速维持25%-30%;乐观情景下,若AR/VR、车载光学超预期放量,5年复合增速有望突破35%;悲观情景下,若消费电子需求疲软、新兴赛道放量不及预期,5年复合增速回落至18%-22%。

公司增长的核心逻辑是:光学棱镜(微棱镜)提供稳定基本盘,光学透镜(车载/光通信)成为核心增长引擎,光学晶圆(AR/半导体)贡献最大业绩弹性,三大业务均处于高景气赛道,且产能规划与技术储备已提前布局,增长确定性较强。

一、2025年营收基数与业务结构(增长分析的基础)

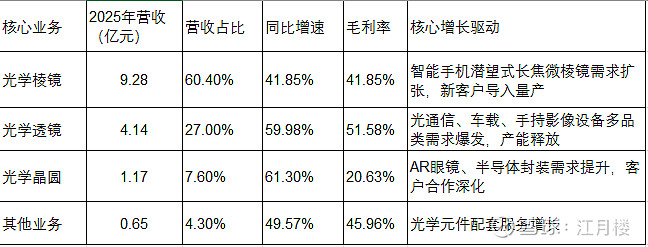

2025年公司实现营业收入15.36亿元,同比增长48.52%,创下上市以来最高增速,三大核心业务均实现高速增长,为未来3-5年增长奠定了坚实基数。

关键经营亮点(决定增长天花板的核心指标):

产能利用率高位:2025年光学棱镜、光学透镜产能利用率均超90%,微棱镜产线满负荷运转,供需偏紧支撑扩产的合理性;

研发持续加码:全年研发费用1.23亿元,研发费用率7.99%,12项核心研发项目均落地量产或进入应用阶段,覆盖微棱镜、车载透镜、AR晶圆三大方向;

内外销双增长:内销营收7.18亿元,同比+105.64%,国产客户拓展成效显著;外销营收8.14亿元,同比+18.54%,海外头部客户合作稳定;

现金流充足:经营活动现金流净额5.78亿元,同比+18.32%,为后续扩产、研发提供充足资金支撑,无大规模有息负债压力。

二、未来3-5年营收增长的核心驱动因素

(一)光学棱镜:稳定基本盘,未来3年复合增速25%-35%

光学棱镜是公司第一大收入来源,核心产品潜望式长焦微棱镜是增长的核心,也是公司技术壁垒最高的业务,全球仅蓝特光学、日本旭硝子等少数企业具备高端量产能力,国内市场份额超80%。

1. 行业需求:渗透率持续提升,赛道长坡厚雪

智能手机潜望式长焦镜头正从旗舰机向中端机快速下沉,渗透率从2025年的约22%,预计2030年提升至45%以上,对应潜望式镜头市场规模年复合增速9.41%,是手机光学领域增速最快的细分赛道之一。同时,微棱镜技术持续迭代,胶合微棱镜、高折射率复合棱镜等新产品单机价值量提升30%以上,进一步打开增长空间。

2. 公司增长抓手

产能释放:总投资3.46亿元的微棱镜产业基地扩产项目已于2024年7月投产,2025年满负荷运转,年产能达1.8亿颗,是2023年的2.5倍,可完全覆盖未来2-3年大客户订单需求;

客户拓展:除了深度绑定苹果、华为等头部旗舰机型,2025年已导入安卓中端机型供应链,打破“仅高端机搭载”的限制,客户群体从2家拓展至6家以上,订单覆盖范围大幅扩大;

技术溢价:三胶合高折射率微棱镜、新型复合结构微棱镜等研发项目已进入量产阶段,适配下一代手机影像方案,单机价值量较传统产品提升40%,可对冲行业价格竞争风险。

3. 增长预期

该业务2026年预计营收11.6-12.5亿元,2028年预计营收18-20亿元,2030年预计营收23-25亿元,未来3-5年复合增速25%-35%,是公司稳定的现金流基本盘。

(二)光学透镜:核心增长引擎,未来3年复合增速30%-40%

光学透镜是公司第二大业务,2025年增速领跑三大核心业务,毛利率高达51.58%,是未来3年最确定的增长来源,核心增长动力来自车载光学、光通信、手持影像设备三大高景气赛道。

1. 行业需求:多赛道共振,国产替代空间巨大

车载光学:L2+及以上智能驾驶渗透率快速提升,单车摄像头搭载量从2.8颗提升至6-12颗,激光雷达搭载率持续上升,车规级玻璃非球面透镜市场规模2026-2030年复合增速达15.2%,目前全球70%产能被日本豪雅、德国蔡司垄断,国产替代空间广阔;

光通信:800G/1.6T光模块加速放量,非球面透镜是光引擎的核心耦合元件,单光模块用量2-4颗,市场规模2026-2030年复合增速超20%;

消费电子:手机玻塑混合镜头渗透率从2025年的15%预计2030年提升至40%,手持影像设备(运动相机、直播相机)需求爆发,进一步打开消费级市场空间。

2. 公司增长抓手

产能落地:“年产5100万件玻璃非球面透镜技改项目”2024年顺利落地,2025年满产;安徽车载镜头新工厂(年产2000万件车规级透镜)预计2026年6月投产,满产后可新增年营收6-7亿元,毛利率达45%以上,是未来2年核心增量;

客户与认证突破:已通过IATF16949车规认证,切入比亚迪“天神之眼”平台、华为车载镜头供应链,拿到2款核心车型定点,2026年Q2开始量产爬坡;光通信领域已进入中际旭创、新易盛等头部光模块厂商供应链,订单持续放量;

技术优势:非球面透镜外径误差≤3μm、面型误差≤0.2μm,成本较日本厂商低20%,已实现手机玻塑混合应用规模化量产,技术指标达到国际先进水平。

3. 增长预期

该业务2026年预计营收5.4-5.8亿元,2028年预计营收11-13亿元,2030年预计营收17-19亿元,未来3-5年复合增速30%-40%,2028年有望成为公司第二大营收支柱。

(三)光学晶圆:最大弹性来源,未来3年复合增速50%-70%

光学晶圆是公司布局最具前瞻性的业务,2025年增速最快,是未来5年最大的业绩弹性点,核心应用于AR/VR光波导、半导体封装两大前沿赛道,公司是国内唯一可量产12英寸超薄玻璃晶圆的企业,技术填补国内空白。

1. 行业需求:AR眼镜迎来规模化拐点,市场爆发在即

2026年被行业公认为AI/AR眼镜规模化放量元年,全球AR眼镜出货量预计突破2300万台,同比增长超77%,2030年全球市场规模有望达到400亿美元,年复合增速超100%。玻璃晶圆是AR眼镜光波导的核心基底材料,单台AR眼镜玻璃晶圆价值量达120元,是手机微棱镜的3倍,市场空间随AR终端放量快速扩大。同时,半导体封装领域玻璃衬底替代传统有机衬底成为趋势,进一步打开长期增长空间。

2. 公司增长抓手

技术与产能储备:已实现8英寸、12英寸超薄玻璃晶圆量产,TTV≤0.1μm,技术指标达到国际先进水平,可完全适配AR光波导、半导体封装需求;高精度玻璃晶圆产业基地已完成设备前置储备,可根据下游客户需求快速扩产;

客户导入进展:已与Meta、谷歌、国内头部AR厂商(雷鸟、Rokid)达成深度合作,进入其供应链体系,2025年已实现小批量供货,2026年随客户新机型发布进入量产爬坡阶段;

产品延伸:从玻璃晶圆基底向光波导深加工延伸,布局晶圆级微透镜阵列蚀刻工艺,可进一步提升产品附加值,单机价值量提升2倍以上。

3. 增长预期

该业务是公司增长弹性最大的板块,2026年预计营收1.8-2.2亿元,2028年预计营收5-7亿元,2030年预计营收12-15亿元,未来3-5年复合增速50%-70%,若AR眼镜市场超预期爆发,增速有望进一步提升。

三、未来3-5年营业收入情景测算

基于三大业务的增长驱动与行业景气度,结合公司产能释放节奏,分三种情景对2026-2030年营收进行测算(单位:亿元):

情景说明

中性情景:潜望式镜头渗透率稳步提升,车载光学订单如期放量,AR眼镜2027年进入规模化放量,公司产能释放与客户拓展符合预期,是最可能发生的情景;

乐观情景:安卓中端机潜望式镜头渗透率超预期,车载定点项目大规模放量,AR眼镜市场提前爆发,公司光波导产品市占率快速提升,营收增速超预期;

悲观情景:消费电子需求持续疲软,手机光学创新放缓,车载认证与量产不及预期,AR眼镜市场放量推迟,公司产能利用率下滑,营收增速回落。

四、核心风险与增长约束

客户集中度风险:公司第一大客户艾迈斯半导体(苹果供应链)营收占比约39%,若大客户订单波动,将直接影响公司营收增长;

行业竞争加剧风险:若舜宇光学、水晶光电等同行加大微棱镜、车载透镜领域布局,可能引发价格竞争,压缩公司毛利率与市场份额;

技术迭代风险:若手机光学、AR显示技术路线发生重大变革,公司现有技术储备与产能可能面临贬值风险;

产能释放不及预期风险:车载新工厂、玻璃晶圆产线若因设备交付、客户认证延迟,导致投产时间推后,将影响营收增长节奏;

下游需求不及预期风险:若智能手机、智能汽车、AR/VR市场景气度下行,将直接导致公司产品需求萎缩,增长不及预期。

五、最终总结

蓝特光学未来3-5年营业收入增长具备强确定性、高弹性、多赛道支撑的特点:

短期(1-2年):微棱镜业务的客户拓展与产能释放、光学透镜的光通信需求爆发,是营收增长的核心支撑,2026年营收增速有望维持40%以上;

中期(3年):车载光学业务进入大规模量产阶段,成为公司第二增长曲线,支撑营收维持30%左右的复合增速;

长期(5年):AR/VR光学晶圆业务随终端市场爆发,成为公司最大的增长引擎,打开长期营收增长天花板。

中性情景下,公司2028年营收有望突破40亿元,较2025年实现翻倍以上增长,2030年营收突破60亿元,未来5年复合增速稳定在25%-30%,是消费电子光学领域少数具备多赛道高景气增长逻辑的企业。

|(注:文档部分内容可能由 AI 生成)