江月楼

· 湖北

$福立旺(SH688678)$ ,数据是有滞后性的,我们看公司昨天披露了2025年年报,所有的交易软件上按照2025年的财务数据计算了市盈率等,看起来很大,但是我们结合2026年一季度的业绩预告来看,这个PE值就没那么突兀了。

预计公司 2026 年第一季度实现营业收入 50,000.00 万元至60,000.00万元,与上年同期相比,将增加16,151.71万元到 26,151.71万元,同比增长47.72%至 77.26%。

预计公司 2026 年第一季度实现归属于母公司所有者的净利润为4,000.00万元至 5,000.00 万元,与上年同期相比,将增加 2,590.78 万元到3,590.78万元,同比增长 183.84%至 254.81%

我们取中位数4500万来计算,按前4个季度计算的动态市盈率为94倍;如果按照单季度*4来计算,则披露了一季报后,市盈率会降为44倍。这还只是因为系3C 消费电子业务营业收入增长,带动净利润提升。同时,子公司南通福立旺随着运营效率提升及产能持续释放,目前已实现盈亏平衡,经营情况逐步改善。

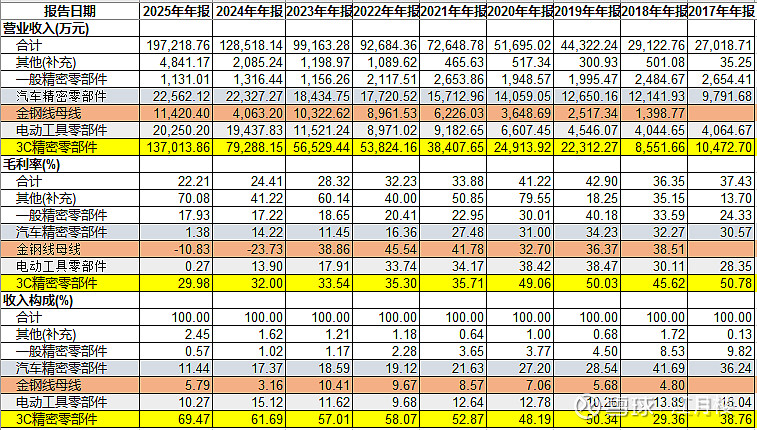

我们看产品的收入结构表:

如果未来汽车精密部件、金刚线母线、电动工具零部件的毛利率回升到正常水平,届时整体的市盈率还是进一步的下降。至于能不能实现,还要跟踪毛利率和产能的变化情况。