是在@剑胆琴心123 的帖子中经常看到牛域,但一直没看过这家公司的业务情况。正好2025年年报披露,翻到这家公司,一看其实跟我们前期看过的黄山旅游、丽江旅游等公司业务类似:

公司主要业务 $西域旅游(SZ300859)$

1、道路旅客运输: 在天池景区经营道路旅客运输经营,主要为游客提供景区内的客运、旅游车辆租赁等服务,公司拥有景区内的道路特许经营权。

2、索道业务: 公司目前经营的索道位于天山天池马牙山景区,马牙山索道距天池湖面西南方3 公里处,海拔为3,056.00 米,单线循环脱挂抱索器 8 人吊厢式索道。索道线路高差约 312 米,游客可以俯瞰天池、南观博格达山雪峰,可欣赏高山草甸、石林等风景。公司拥有景区内的马牙山索道特许经营权。

3、游船观光: 公司在天池湖面为游客提供游船观光运营服务,游客可以选择乘坐画舫、电动游船。冬季湖面结冰,在冰面上开展冰雪项目,比如滑冰、冰上龙舟、电动狗拉雪橇、电动雪地摩托等冬季旅游项目。公司拥有景区内的湖面特许经营权。

4、温泉及酒店: 五彩湾古海温泉景区位于新疆昌吉州吉木萨尔县境内,距乌鲁木齐 200 公里,距天山天池景区170公里,是全国唯一地处沙漠、由古海相沉积水自喷形成的温泉。五彩湾温泉拥有准四星的生态酒店及四合院客房,有特色大、小泡池 21 个,公司开发了古海温泉水洗浴、疗养服务,并延伸了住宿、餐饮、会议接待等业务内容。在冬季,游客还可以在温泉中体验水上零下几十度,水下零上几十度的冰火两重天感受,同时获得理疗效果。

5、旅行社: 公司旅行社业务主要包括国内旅游和国际旅游。公司承接的国内旅游主要通过导游带领游客旅游的模式;公司承接的国际旅游主要通过与其他国外旅行社进行合作,由国外当地旅行社负责安排游客旅游的模式。目前天池国旅的主要服务包括:对接天池景区、五彩湾景区的旅游服务,设计多种景点游览套餐产品;招徕、组织、接待入境游客在国内其他景区的旅游业务,部分业务还通过与其他旅行社对接实现;招徕、组织、接待国内游客出境的旅游业务。

6、旅游演艺: 公司积极布局旅游演艺业务,重点打造了“遇见喀什”和“遇见赛湖”两大项目,为游客带来沉浸式的文化旅游体验。“遇见喀什”为大型室内沉浸式演艺项目,旨在通过文旅融合的创新模式,在打造新业态的同时,深度挖掘具有地方特色的非遗文化。“遇见赛湖”是集数字技术、实景拍摄、真人演绎三位一体的全新沉浸演艺项目。观众将在高清环幕和地幕包裹的沉浸视听环境下,领略赛里木湖的古今四季之美。

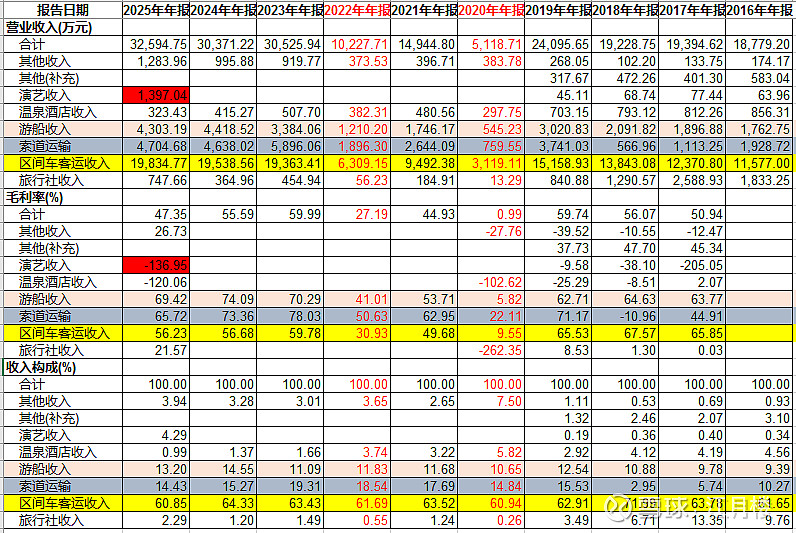

我们拉一下近十年的营业收入结构图,*ST的两年我们用红色表示:

旅游类的上市公司,因为景区、土地等属于国有,不能评估装入上市公司,因此一般的上市公司都是以景区的某某经营权来体现营业收入。常见的就是景区的运输车辆、索道、游船等。另外会叠加部分旅行社、酒店等业务,从毛利率看,一般索道的毛利率高(我们可以看三特索道的毛利率)、旅游巴士、游船等每年的折旧费用差不多,只不过坐的人多了,其毛利率就高。公司的报表就显现这一特点。

旅游类的上市公司,因为景区、土地等属于国有,不能评估装入上市公司,因此一般的上市公司都是以景区的某某经营权来体现营业收入。常见的就是景区的运输车辆、索道、游船等。另外会叠加部分旅行社、酒店等业务,从毛利率看,一般索道的毛利率高(我们可以看三特索道的毛利率)、旅游巴士、游船等每年的折旧费用差不多,只不过坐的人多了,其毛利率就高。公司的报表就显现这一特点。

各大景区其实都在做沉浸性演出,做的好,可能就是现金流,比如宋城演艺的杭州项目,印象大红袍等,但这种项目就是要养,不是一朝一夕的,我们看到这块的毛利率为负的136%,希望看的人越来越多,尽快转为正的业务。现在最大的问题是各景区的业务雷同,很多人在其他地方看了第一次后,就失去了新鲜感。当然,从我个人旅游的角度,我是比较喜欢看这种节目的,这些年也看过不少。

标红的两行,确实是不可抗拒因素的影响,新疆的防疫政策相对来说是比较严的,地广人稀、一旦发生传播,则可能出大乱子,因此明显看到因为人员流动的减少,收入低于1个亿。从当年股票买卖的角度看,2023年应该会比2021年更好做,因为2022年底疫情整体放开,其确定性更强。也挺欣赏剑胆琴心当时发现这一契机。

从目前的股价看,不算低估。