江月楼

· 湖北

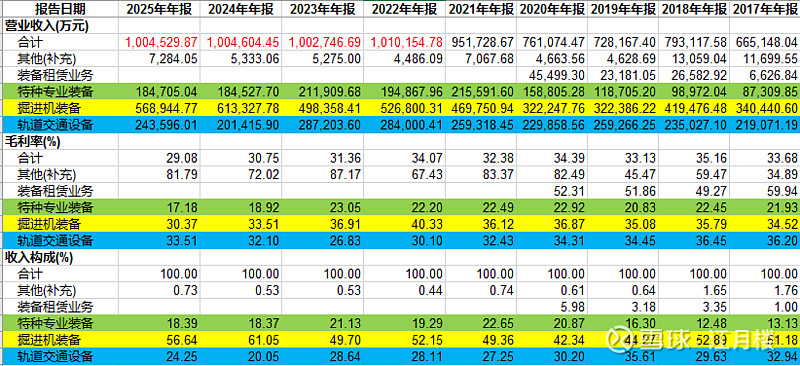

$铁建重工(SH688425)$ 说一个有意思的话题,翻了一下数据,公司的营业收入从2022年至2025年四年,营业收入保持在100亿左右,偏差不到1%,天底下哪有这种巧合,这是个什么原因:

我们调用一下AI,这里就是纯粹好奇:

这种 “既上不去、也掉不下来” 的营收表现,是行业周期与需求约束、公司主动战略选择、业务结构对冲效应、央企基本盘托底四大因素共同作用的结果,以下结合 2025 年最新年报数据详细拆解:

一、营收无法突破 100 亿天花板的核心约束(为什么 “上不去”)

1. 核心主业隧道掘进机进入存量博弈周期,需求端结构性收缩

隧道掘进机是公司第一大主业,2025 年该业务营收 56.89 亿元,同比下滑 7.24%,是拖累营收增长的最大变量,也是四年规模停滞的核心原因。

传统核心场景需求持续萎缩:盾构机的核心需求来自城市地铁、铁路隧道,而 2022 年以来国内城轨项目审批持续收紧,新开工

点击查看全文