白酒概念板块正处于技术寻底、周期尾部、分化加剧阶段

一、技术面分析:缩量寻底,空头排列

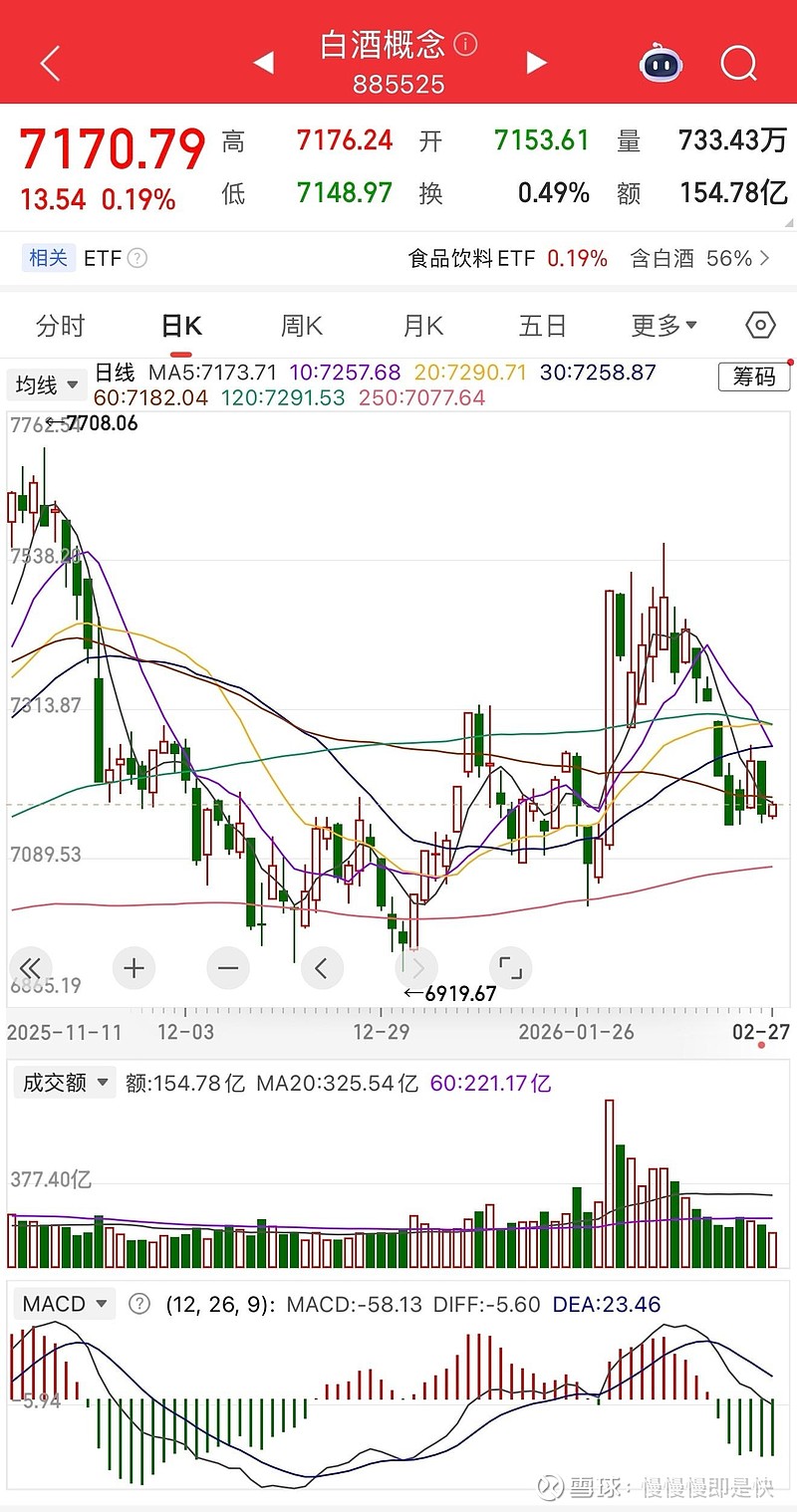

白酒概念(885525)日K线图来看,技术形态处于明显的调整末期寻底阶段:

1. 均线系统(空头排列) :截至最新交易日,板块指数收于7170.79点。短期均线(MA5:7173.71)已下穿长期均线(MA10:7257.68、MA20:7290.71、MA30:7258.87),呈典型的空头排列。指数目前承压于所有主要短期均线之下,且MA60(7182.04) 作为中期生命线也已失守,显示中期趋势偏弱。

2. 成交量(缩量) :当日成交额仅154.78亿,远低于MA20(325.54亿) 和MA60(221.17亿)。这种“地量”水平表明市场交投情绪冷淡,杀跌动能有所衰竭,但同时也意味着场外资金入场意愿不足,处于“缩量寻底”过程中。

3. MACD指标(底背离迹象) :MACD快慢线(DIFF:-5.60,DEA:23.46)在零轴下方死叉后继续下行,MACD绿柱(-58.13)放大。不过需要留意的是,指数创出新低的同时,MACD绿柱并未同步显著放大,存在潜在的底背离可能性,这往往是跌势趋缓、酝酿技术性反弹的前兆。

4. 关键点位:从K线图历史走势看,6900-7000点区域(接近2025年11月低点)是重要的技术支撑位;上方短期阻力在MA60(7182点) 附近,若想重新走强,必须放量站稳该位置。

二、基本面分析:周期尾部,分化加剧

根据多家券商最新研报,当前白酒行业的基本面呈现“周期底部、加速去库、业绩下修接近尾声”的特征:

1. 行业整体仍处调整期,但预期逐步见底:东方证券估测,2026年初至今全行业销售额下滑近20%(扣除茅台后下滑20%-25%),量是拖累主因。中信证券也指出,行业已调整多年,目前处于长期周期底部、低市场预期和低持仓的“三低”状态。

2. 库存周期:被动去库加速:当下白酒处于库存周期后半段,呈现被动去库状态。2026年一季度部分品牌库存加速回落,但库存底的到来仍需要时间,商务、政务场景缺失对行业销量拖累仍较明显。

3. 价格端:茅台企稳提供锚点:作为行业价格标杆,飞天茅台批价当前稳定在1700元/瓶左右,较年初回升约150元。高盛指出,茅台批价企稳对全行业定价体系具有锚定作用,有望缓解中高端白酒的价格压力。

4. 业绩下修接近尾声:东方证券认为,板块在2025年以来的核心矛盾在于“杀业绩”,2026年一季报将协助市场完成对白酒业绩底的确认。业绩下修对股价的拖累或将逐步弱化。

三、市场行情与资金面:结构性复苏,龙头先行

从市场表现和资金动向看,2026年白酒板块呈现显著的结构性分化特征:

1. 春节动销:整体下滑但符合预期,高端品牌逆势增长:高盛数据显示,2026年农历新年期间白酒整体零售需求同比下降两位数,但降幅较2025年中秋节有所企稳。其中茅台、五粮液两大高端品牌表现亮眼,春节期间动销实现双位数增长(五粮液出货量同比增长超20%),而次高端及区域酒企普遍承压。

2. 股价表现:年初至今回调,但龙头相对抗跌:万得白酒指数年初至今累计回调3.67%,但贵州茅台年初至今涨幅仍为+7.85%(截至2月23日),显示资金向确定性龙头集中的趋势。

3. 估值水平:处于历史底部区间:当前白酒板块市盈率(TTM)约为19倍,处于3年/5年/10年/上市以来的22%/13%/7%/15%分位,已反映较多中长期悲观预期。同时龙头公司股息率普遍提升(如五粮液股息率达5.42%),增加了配置安全边际。

4. 资金与情绪:低持仓下的修复预期:中信证券指出,在低持仓和低预期的背景下,任何边际向好的改善都可能大幅提振板块投资情绪,看好板块修复行情,建议逢低增配。

四、总结与展望

核心结论

· 技术面:空头排列+缩量,但出现底背离迹象,短期看6900-7000点支撑,反弹需放量站稳MA60。

· 基本面:周期尾部+加速去库,业绩下修接近尾声,茅台批价企稳提供行业锚点。

· 市场面:分化加剧,高端品牌(茅五)率先复苏,次高端压力仍存;估值处于历史低位,具备中长期配置价值。

机构普遍认为

2026年白酒板块大概率迎来边际修复,但复苏路径将是结构性的——具备强品牌壁垒、渠道健康、业绩确定性的头部企业将率先走出周期,而多数酒企的去库存压力仍需时间消化。一季报将是验证业绩底、催化板块从反弹走向反转的重要分水岭。