反内卷:镁周期底部与轻量化需求放量提前

引言

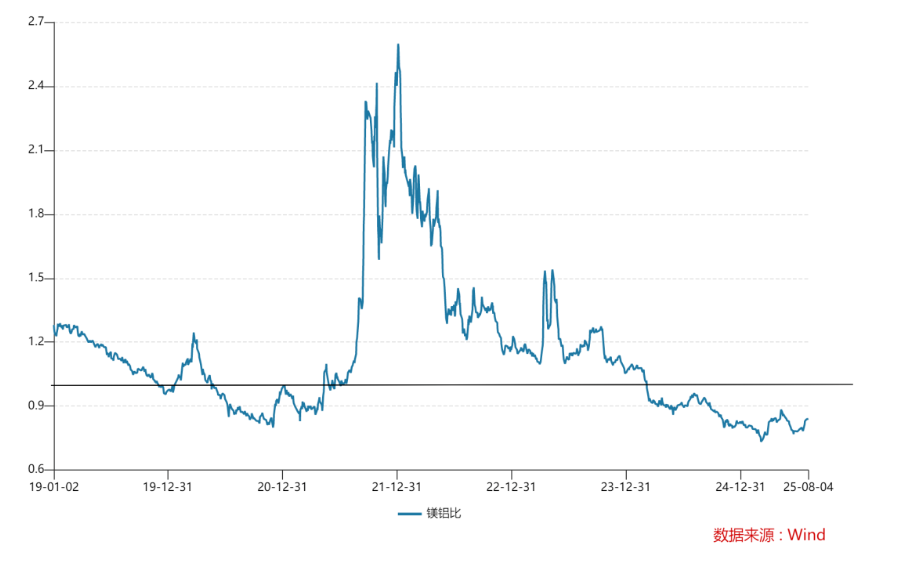

中国依托资源、规模与创新优势,主导全球镁产业链,镁下游新兴行业场景(汽车、机器人、低空、航空等)处于商业化验证阶段,特别是新能源汽车环节等待大规模放量(轻量化的“DS时刻”),但在过去2021年下半年价格脉冲下镁铝比过高反而不利于镁产品大规模推广,直到2024年3月镁铝比开始低于1,至今已连续运行17个月。

2024年镁供给因复产而大幅增长,供需失衡下镁价进入下降趋势,但对应下游应用场景持续突破中,未来五年需求高速增长,2025年镁价已处于周期最底部,特别是上半年镁价跌破行业成本线下出清部分高亏损产能。

头部企业不仅具备全行业最低成本,还通过周期底部战略性扩产(矿+原镁+镁合金),抢占未来利润弹性,提升市场集中度。当前镁价反弹处于(煤炭+硅铁)在成本驱动型上涨,未来配合反内卷出清亏损产能或将带来“更佳”的行业格局,值得期待A股最受青睐的风格之一——困境反转。

下文依次从中国镁行业简述、供给端、需求端与未来趋势进行分析。

(一)中国镁行业简述

中国是全球原镁及镁合金供给的核心生产国。一是2024年中国原镁产量达102.56万吨,占全球91.6%(陕西省榆林市64.2万吨,其中府谷县53.72万吨,占全球47.9%),镁的工业矿物主要以菱镁矿与白云石为主。二是我国拥有世界镁资源储量的70%,位列世界第一,我国拥有全球90%金属镁的产能、三分之二的氧化镁产能、下游耐火材料产业65%以上产量,以及再下游的钢铁、玻璃、水泥、陶瓷等基础制造业一半上的产量,完整的配套产业链支撑我国镁行业发展。

行业竞争格局中,我国镁合金行业的集中度较高,宝武镁业具有年产20万吨镁合金的生产能力,2024年占据了镁合金行业总产能的50%+。

注:镁合金是以镁为基础加入其他元素组成的合金,具有密度小、比强度和比刚度高、减震性好、电磁屏蔽性能优良等特点,因此在众多领域有着广泛的应用。下游加工企业将镁及镁合金通过压铸、挤压、锻造等加工工艺,制成各种零部件和产品

参考券商报告中关于镁铝比的观点:

对比来看,镁作为结构金属之一,其密度仅为铝金属的2/3。两大结构性金属材料铝和钢铁的密度分别为2.7g/cm3和7.87g/cm3,而镁金属的密度小于钢铁和铝,仅为铝的2/3。

因此对于相同体积的结构件来说,采用镁生产的部件重量比铝生产的部件要轻1/3,理论上可以支撑镁价/铝价即镁铝比=1.5。但实际上由于镁的强度小于铝和钢铁,且有较高的表面活性,需要进行表面处理,因此历史上镁铝比实际运行区间在1.1-1.3之间。

对照最新价格,截止8月10日,当前镁铝比处于0.8-0.9区间,处于历史最低位置,性价比凸显下应用场景大规模放量或提前。

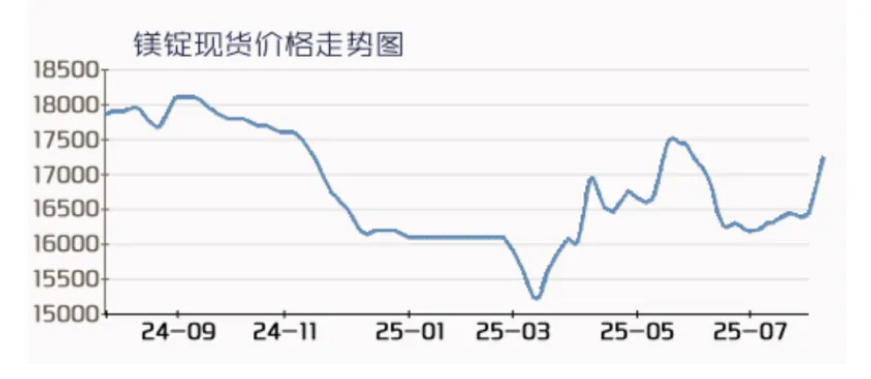

当前镁价反弹成因——煤炭、硅铁成本上涨+行业成本线被击穿下产能利用率偏低与现货库存少,从1.5w+回升至1.7w+,环比涨10%+。

成本端来看,镁冶金行业提炼镁的主要方法有电解法和热还原法。国内主要采用的是热还原法中在皮江法,工艺流程为生产金属镁以煅烧白云石为原料、硅铁为还原剂、萤石为催化剂,进行计量配料。粉磨后压制成球,称为球团。将球团装入还原罐中,加热到1200℃,内部抽真空至13.3Pa或更高,则产生镁蒸气。镁蒸气在还原罐前端的冷凝器中形成结晶镁,亦称粗镁。再经熔剂精炼,产出商品镁锭,即精镁。基于上述流程,镁主要生产成本为能源成本(煤炭)、硅铁与白云石,测算三者成本占比达60%。

据市场资讯统计,当前镁锭报价成本线大约在17000元以上。2025年上半年最低1.5万多在行情彻底击穿17,000–17,500元/吨的行业成本线,镁价跌破1.6万元/吨(现金成本线),部分高成本区域(如山西、宁夏)吨亏损扩大至800–1,000元以上,仅有宝武镁业可以做到吨成本1.5万这一行业最低水平。

因此,当前价格下仅青海盐湖镁业等卤水提镁企业能维持15%以上毛利率(产量占比极小),而传统矿石法厂商毛利率为负,已出现宁夏3家年产2万吨以下镁厂永久关停,山西闻喜产业集群产能利用率跌破50%。侧面反映出现货库存偏紧,厂家挺价意愿相对坚定,低价货源惜售。

(二)供给端短期过剩

2024年,国内原镁产量强势突破102.6万吨,同比增长25%,全球原镁产量为112吨,同比增长12%,远超市场预期。其中,府谷地区升级改造企业复产,产量增幅高达46.98%,成为推动产量增长的主要力量。山西、安徽、新疆等其他主产区开工率维持在 80%以上,新增产能集中释放。在供给远超过需求增幅下,产能过剩局面愈发凸显,价格持续低迷。

其中,2019-2021年:受环保政策趋严影响,小型镁企产能淘汰,产量从96.90万吨降至89万吨,而2023年榆林复产延迟+需求疲软,产量跌至82.24万吨。此外,近几年镁合金转化率提升,体现头部企业加码高附加值镁合金+低端粗镁产能出清。

从产能利用率观察,全球及中国原镁产能利用率均偏低(全球64%,中国69%)。、当前镁产业链上游仍在进行新建产能的铺设,只待下游各行业需求的提升。

而当前也采取更高的能耗限制与环保限产(山西、陕西关停高能耗产线)来推高进入门槛:新国标GB 21347-2023 中的三级能耗限额5吨标煤/吨镁,成为准入门槛(一级标杆值3.5吨,二级先进值4吨,三级准入值5吨),中小企业技改压力大。供给侧三板斧中缺位的是行业自律了?

(三)需求端未来可期

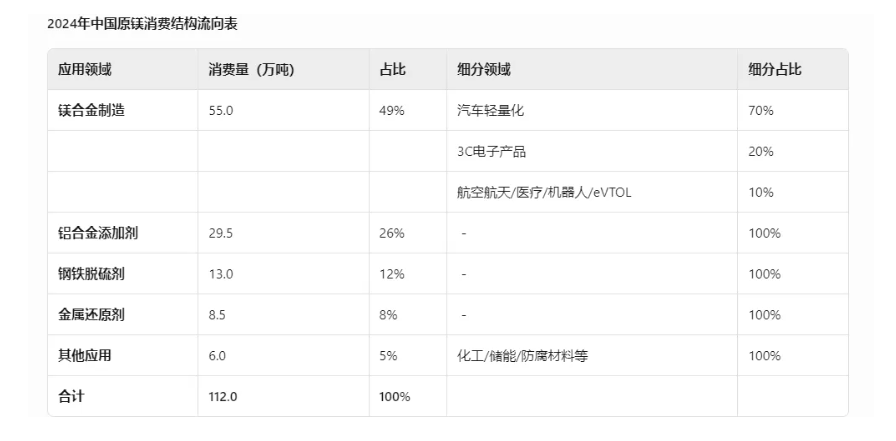

下图为2024年全球112万吨原镁流向,可见镁合金已成为主要应用领域,下游以汽车、3C、航空航天、军工和新兴科技行业为主。

2024年需求端呈现两极分化,一是传统需求领域下滑明显,其中钢铁脱硫领域需求下滑18%,海绵钛等金属还原领域需求下滑 32%,铝合金添加领域需求下滑近5%,二是镁合金领域实现了15%以上的增长,但对冲下总体增长有限,新兴需求领域中新能源汽车用镁增长约 30%,机器人、低空经济、建筑模板等需求双位数增长。

参考咨询报告观点,未来镁合金需求如下:

1.汽车轻量化。镁合金不仅性能优异,而且当前经济性更好,汽车厂商更加有理由选择镁合金进行降本增效,2024年平均单车镁用量15kg,2025-2028年年均+4kg;2028年传统车>25kg,新能源车>45kg。未来新能源汽车消费突破2000万辆下,汽车轻量化将成为镁消费核心推力。

PS:2020年发布的《节能与新能源汽车技术路线图2.0》,预计我国2025年、2030年单车镁合金用量将分别达到25kg、30kg,镁合金整车占比将分别达到 2%、4%。汽车轻量化对应的全球镁合金需求或可从2024年的57万吨增长至2027年的135万吨,期间CAGR或达34%。

2. 两轮电车“以镁代塑”新国标9月开始实行。限塑政策+回收优势,电动车5000万辆年产能×5kg/辆=25万吨潜在用镁需求,2028年前释放20万吨增量,还有E-bike增量。

3. eVTOL与机器人。2024年0.4万吨→2028年>2万吨,CAGR>50%,其中人形机器人对于单位轻量化提升需求更高,2024-2027年间, 全球机器人行业对应镁需求或由0.33万吨增长至0.81万吨,期间CAGR或达34%。

4.轨道交通、航空航天、镁基储氢、生物医药等需求增量。综合估算:2028年全球镁需求或达200万吨,2024-2028年CAGR≈21%,新增空间≈80万吨。

综上,汽车轻量化发展叠加新能源汽车渗透率提升,或为全球镁金属需求带来大幅增量,而机器人行业以及镁基储氢、低空经济、镁合金建筑模版等领域发展亦或为全球镁金属需求上行提供弹性。受益于其高密度、高强度等优良金属特性,镁金属需求可与多个新质生产力下游行业的发展共振,未来需求增长极为可观。机构观点认为,2024-2027年间,全球镁金属需求或由2024年的110万吨增长至2027年的190.2万吨,期间 CAGR或达20%。

(四)未来:供需缺口缩小与市场集中度提高

参考市场资讯报告观点,未来几年供需缺口缩小下摆脱过剩局面。一是预计2025年我国镁产量将降至100万吨以下,部分企业因持续亏损而选择延迟复产,这加速了产能出清的过程,使得市场供应过剩的状况有望获得一定程度的改善。二是新能源汽车、机器人、高铁和航空航天、建筑模板、低空经济领域等需求增速有望达到双位数以上,市场供需失衡矛盾进一步减小。三是行业集中度加速提升,头部企业扩产进行时,2021年CR3仅14%,2025年预计CR5达68%,预计宝武镁业原镁市占率从20%(2024年)进一步提升至30%以上(2025年及之后),镁合金市占率则从2024年的50%+进一步跃升至最高80%+。

参考机构观点,结合对全球镁供给端与需求端的预测,认为全球原镁产能仍有上升空间,全球原镁产能利用率或可回暖,全球原镁产量或随之增长,全球原镁需求将在下游行业发展之下得到提振,产能利用率提升或可修复企业端盈利水平,并对镁价上行起到促进作用。

镁行业点评

结合反内卷与需求大规模放量或提前(1.7万的价格加速中小产能出清同时刺激下游应用扩展),头部企业今年年底可能就会迎来估值盈利双击呢?此外全球90%镁金属在中国生产,冶炼后再出口,叠加新兴场景持续突破,何尝又不是自主可控的战略品种。

回顾下2021年的“缺镁”新闻:由于中国镁产量受限,欧洲的镁库存已经降低至极度危险水平。而镁是生产21铝合金的关键原材料,后者被广泛用于从汽车的变速箱、转向柱、座椅框架和油箱盖等各个方面。

参考报告

《20250623-民生证券-宝武镁业-动态报告:自主可控的战略金属,迎接镁压铸“奇点”时刻》

《20250328-东兴证券-宝武镁业-成长属性持续强化的镁产业链一体化龙头》

《府谷镁:2024—2025年│镁市场分析及产业发展策略》