更新一下重卡市场的观点与数据,$天润工业(SZ002283)$ $潍柴动力(SZ000338)$ 的主营业务伴随行业趋势应该可以稳健增长,两家现在还有数据中心的供货叙事——大机曲轴与发电机,扩产中。而机器人叙事尚待观察,同曲轴$福达股份(SH603166)$ 顺利转型中。

2025年1-8月重卡市场累计销售71.57万辆,在近五年里排第二,同比增+14%,收获同比“5连增”,7月份和8月份同比增速均超过40%,背后是以旧换新补贴下的置换需求与新能源重卡需求双爆发带动(8月我国重卡销售8.7万辆,环比增长2%,而新增新能源重卡1.58万辆,同比大涨近1.7倍,渗透率已经提升近20%),这意味着2025年重卡销量重回100万辆(2024年90万辆)。

而为什么这个时候提这个存量业务呢,是因为在新能源重卡渗透率达一定比例下,市场需求结构变化下相关行业标准也开启修订,首次提出“新能源技术附加条款”:GB1589《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》在2025年8月这项强制性标准启动,项目周期16个月,也就是2026年将公布具体新标准,影响行业的大变化来了(上次发布可是2016年)

目的:近年来,我国汽车行业不断夯实高质量发展根基,技术水平快速提升,以智能化、电动化、网联化等为代表的新兴技术正在与节能、环保、安全、舒适等传统技术深度融合并加速重塑汽车产业,新技术、新装置、新结构、新产品、新模式的创新应用带来了对标准修订的新需求,例如新能源汽车市场渗透率快速提升,但新能源商用车因电池自重挤占载货量的情形成为影响市场接受度的原因之一;随着汽车与互联网、人工智能技术的深度融合,智能网联技术将在车辆上得到越来越广泛地应用,提出对雷达、摄像头、V2X天线等不计入尺寸测量的需求;随着人们节能环保意识的提高和国家“双碳”战略的推进,空气动力学组件、流线型铰接列车等具有明显节能减排效果的技术也将广泛应用,如何避免因此降低载货空间需要研究;提升桥车辆已开始在市场上应用,需要对其提升状态下的外摆值提出要求以保证车辆在道路上的转弯通过性等。

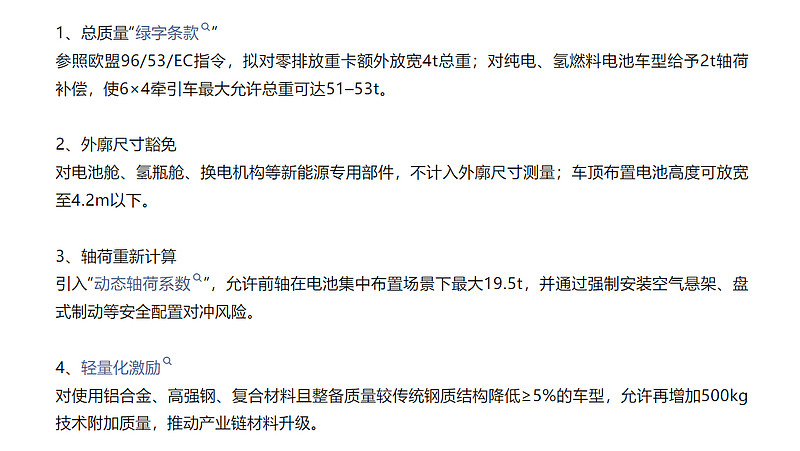

搜了下相关文章介绍,预测会有这几方面的修订,见下图,其中强制安装空气悬架、轻量化材料激励等是看点,而这个也是天润空气悬架和电动转向业务有机会爆发的看点了吧?以及收购一家韩资铝压铸企业阿尔泰的部分原因?

公司最新的问答交流摘录:

2024年公司空气悬架业务收入约2.76亿元,主 要集中在商用车、半挂车、工程机械的底盘悬架业务。 今年预计该业务收入增长10%~20%。公司投资新建乘用 车CDC减振器、电磁阀产线,加上现有的空气弹簧和减 振器产线布局,如果能够达产,满足客户产能的要求,今年乘用车空气悬架业务可能有机会突破。

商用车电动转向系统已经完成了新产品的研发试制, 并于三家目标客户处完成性能测试,目前正在进行实车 的可靠性和耐久测试,量产时间还要看测试的情况

商用车市场没有达到前期预测的景气度,所以 整个半挂车、改装车强制加装的空气悬架业务增幅没那么大,此外,牵引车部分的国家政策也没有如期公布, 导致市场没有大的增量,但公司目前的空气悬架业务收 入是比去年同期略有增长。

部分纪要交流,出处未知,仅参考

大机市场恢复的驱动因素包括船运市场回暖及数据中心对柴油发电机的刚性需求。公司原重点布局重卡市场,随着大机市场自去年下半年起明确的增量需求及未来成倍增长的预期,调整曲轴、连杆产业布局,加大大机市场产能投资。目前在建产线包括大机锻造线、曲轴及连杆加工线,以及从潍柴收购的二手产线,总投资超4亿,预计今年底至明年陆续投产。订单方面,国内外大马力主机厂均在开发产品,产线投资针对主机厂一对一产品规划,订单处于量产、样件、试制阶段

天润今年下半年及明年的主要增长点为大机业务。此外,公司近期收购一家韩资铝压铸企业,该企业主要生产乘用车缸体缸盖,.....9月起纳入合并报表。标的公司现有销售规模6亿至7亿元,主要生产6-15公斤中型件,未来将开发商用车大件及乘用车新能源小件,交易成本约1.35亿元。此次收购旨在补充铝件产品线,完善铁件、钢件、铝件全品类布局,并拓展乘用车轻量化业务。后续公司将围绕主业及客户协同性,在汽车相关、新材料等领域拓展新业务,主要因资金充裕且电动卡车占比持续增长带来的未来压力,需扩大新主业。

空气悬架业务上半年收入约1亿至1.5亿元,全年预计收入约3亿元,当前以商用车业务为主,客户主要集中于重汽系列的半挂车及橡胶悬架领域。乘用车领域方面,公司新建CDC减震器产线,计划以此为切入点开拓乘用车市场,目前处于客户对接阶段,并已开展售后市场销售,其中CDC减震器主要面向出口售后市场