【Fintech系列】SoFi——一站式数字金融服务平台,降息受益标的(1)

随着2025年步入尾声,市场焦点已正式转向2026年的投资布局。作为本年度美股上涨的核心驱动力,AI板块近期市场分歧显著加剧。投资者情绪已逐渐褪去过往的FOMO,转而以更为审慎的态度,重新评估相关资本开支的合理性与回报前景。

那这篇文章就将从明年的另一个较有确定性的主线——美联储降息——来提供AI板块之外的一个选择——SoFi。

$SoFi Technologies(SOFI)$ $Affirm Holdings(AFRM)$

作为本系列的第一章,先从发展历史和基本的业务方面来介绍。

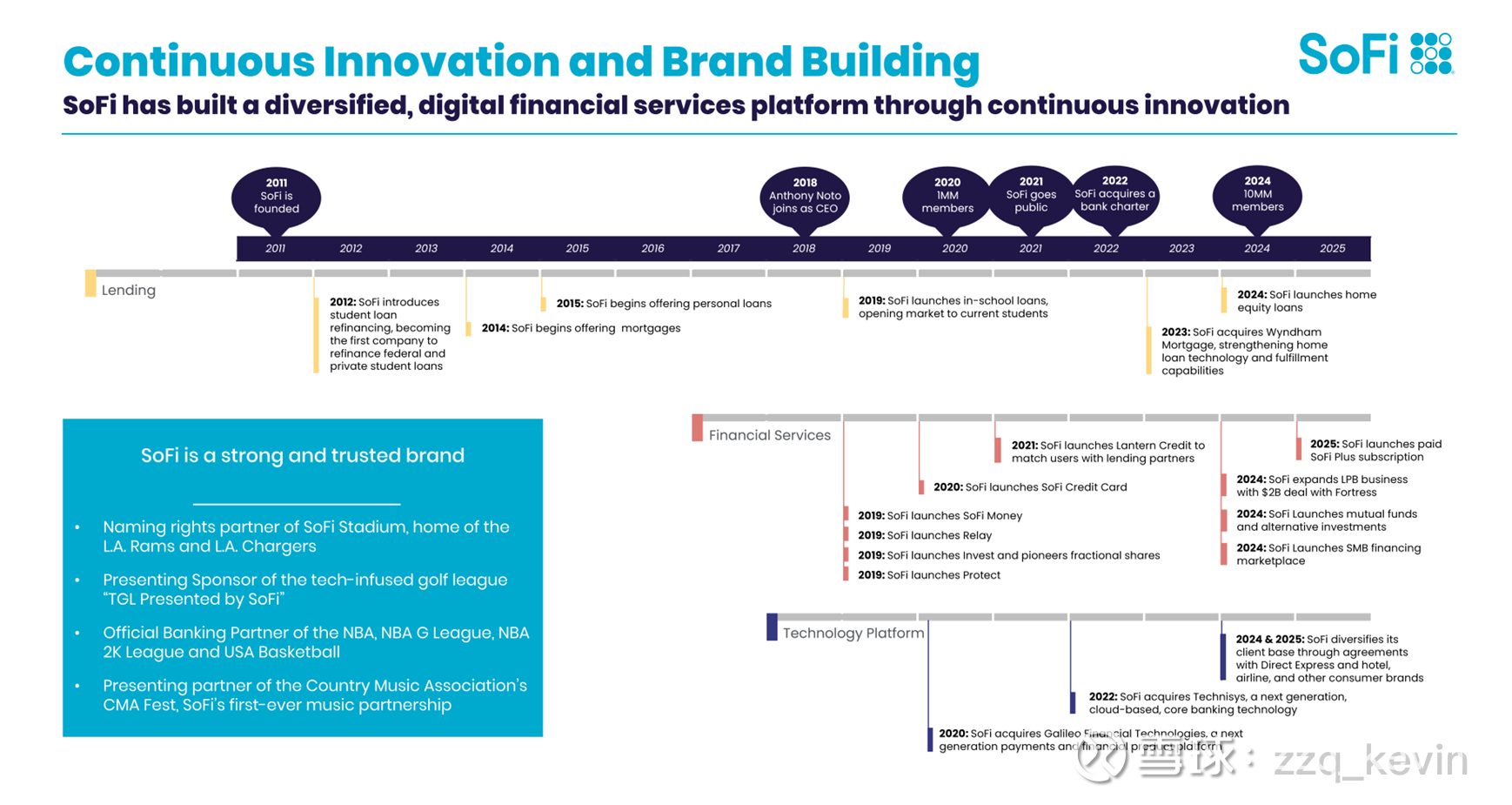

这两个方面基本被凝聚在了一张图中。从左往右看,我们能够知道SoFi建立于2011年,是一家比较年轻的公司;从上往下看,我们能够知道SoFi的业务主要分为三个板块,即贷款业务、金融服务、技术平台。

一、发展历史

1、早期发展(2011 - 2016)

2011年,Mike Cagney与他的斯坦福校友共同创立了SoFi(现在Mike Cagney是上市公司Figure的CEO,也是一家做贷款的公司,不过应用了区块链)。当时他们发现,由于学生没有收入来源,所以银行给学生的贷款一般额度低、利息高,但其实学生内部存在着很大的差异,他们认为名校的学生(尤其是法学、医学这类未来会有高收入的专业)是更有潜力还贷的,违约率低,所以他们肯定有更低利率的再融资需求,SoFi因此应运而生。

随着再融资业务的成功,2014年,SoFi把产品线扩展到了房屋抵押贷款(Mortgages);2015年,推出了个人贷款。此外,2015年,SoFi获得了由软银领投的10亿美元E轮融资,估值大幅飙升,成为当时的Fintech独角兽明星。

2、危机与领导层重组(2017 - 2018)

2017年是SoFi历史上最动荡的一年。公司面临严重的职场性骚扰指控和有毒的企业文化丑闻,此外,还涉及夸大贷款发放数据的指控。在巨大的舆论和董事会压力下,创始人Mike Cagney辞去CEO职务。公司IPO计划也被迫搁置。

2018年初,SoFi做出了一个决定性的聘用——挖来了前Twitter CFO&COO、前高盛合伙人Anthony Noto担任CEO。

Noto的到来标志着SoFi从一家“草莽创业公司”向“正规金融机构”转型的开始。他带来了纪律、合规意识以及更宏大的战略视野。

3、“一站式平台”战略与布局(2019 - 2021)

Noto上任后,SoFi的发展战略发生了改变,从单一的借贷产品转变为“金融超级APP”。

2018年至2019年间,公司扩展了其产品线,推出了SoFi Money(现金管理平台)、SoFi Invest(移动优先的投资服务)和SoFi Relay(财务跟踪工具)。

2020年,SoFi推出了一款信用卡,并以12亿美元收购了金融科技提供商Galileo。Galileo使金融科技公司和银行能够推出借记卡、储蓄账户、借贷解决方案以及先消费后付款(BNPL)服务,增强了SoFi的技术能力。

2022年以11亿美元收购云原生核心银行平台Technisys,进一步增强了其技术基础设施(目前Technisys已经被合并入Galileo)。

而在此期间,SoFi也成功上市——2021年6月,SoFi通过与风险投资人Chamath Palihapitiya的SPAC公司合并,在纳斯达克上市。

4、获取银行牌照与后续发展(2022至今)

SoFi于2021年3月9日宣布与 Golden Pacific Bancorp, Inc. 达成最终协议,将以约 2230 万美元现金收购该公司及其全资子公司 Golden Pacific 银行 。Golden Pacific 银行是一家位于加州萨克拉门托的社区银行,仅有三家分行,总资产约 1.5 亿美元 。SoFi的这次收购纯粹是为了一张全国性银行牌照(OCC牌照)。

直到 2022 年 1 月 18 日,SoFi 才宣布获得了 OCC 和美联储的双重批准。

然而,成为银行是有代价的,OCC要求 SoFi 必须向新成立的 SoFi 银行注入不少于 7.5 亿美元的资本金 。这笔巨额资本是 Golden Pacific 银行原有资产规模的五倍,是收购价格的 33 倍以上;此外,由于当时的政府并不支持加密货币,OCC 明确禁止 SoFi 银行在未获得其事先书面无异议函的情况下,从事任何“加密资产活动或服务”。与此同时,美联储也要求 SoFi 在两年内剥离其从事加密货币交易的非银行子公司 SoFi Digital Assets。

尽管2022-2023年面临美国加息、CARES ACT带来的学生贷款暂停偿还的冲击,SoFi依然通过多元化业务(尤其是个人贷款和高收益储蓄账户)保持了增长。

2024年,SoFi扩展了其贷款平台业务(LPB),成为其新的增长点之一,为第三方提供贷款(但保留服务和与会员的持续关系),如Fortress Investment Group和Blue Owl Capital Funds。

二、为什么要关注SoFi?

β角度

1、美联储中期利率预估在3.00%-3.25%,而25.10降息后当前利率水平仍在3.75%-4.00%,处于降息周期的开端。预防性降息对于借贷行业来说,贷款发放数量会更多,从而能够获得更多手续费&发放费;还款成本降低,违约率会降低,信贷质量会变好,从而可以减少准备金计提,将资金用于加速发展。

2、大美丽法案&美国政府对拟出售学生贷款,私人贷款机构的学生贷款发展前景明朗。

3、金融科技行业受益于降息,受益于监管放松。一站式服务平台已成为趋势,如中国的支付宝、东南亚的Grab。当下金融科技公司流行一站式服务,如Robinhood就打造了一个一站式的投资APP,并且正在尝试加入各种功能(但最主要的还是服务活跃交易者),而SoFi则是以借贷、银行业为主体,打造自己的一站式金融APP,与Robinhood侧重点不同。

4、重新进入加密行业,并持续发展投资业务(开展了一级期权)。

α角度

1、从借贷行业角度,SoFi拥有几乎全市场信用最好的贷款,无需过度担心违约率风险;SoFi于24年新开发的LPB业务,以三位数的速度在增长,且也处于起步阶段,仅应用于个人贷款(之后也有机会应用于学生贷款/住房贷款);SoFi的净利润于24年刚回正,叠加发展速度快,可维持3年+利润超高速增长。

2、金融科技公司(新兴借贷公司)中鲜有的有银行牌照,可以有效利用存款资金进行借贷业务(对比其他利用warehouse 资金使用的费率更低)。

3、即将推出稳定币+SoFi Pay业务,跨境支付市场庞大,想象空间更大。

个人观点而言,我是很看好SoFi的,接下来也将会是它的较长一段时间顺风期。接下来的几篇文章,我会从更细的数据方面具体分析它的主营业务,敬请期待。