三江化工财报前瞻

$中国三江化工(02198)$三江化工财报前瞻

三江化工已经构建了一个非常庞大且上下游高度一体化的石化产业链。以下是为您整理的产能清单,以及在当前(2026年)典型石化价格体系下的利润测算与盈利状况评估。

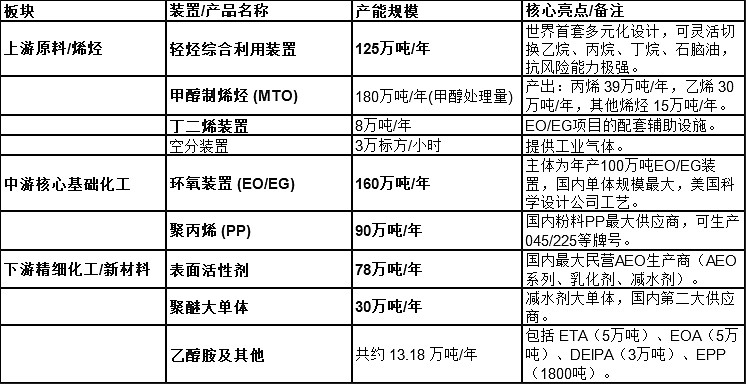

一、三江化工核心产能清单整理

二、当前价格体系下的利润测算(2026年基准)

在当前的石化市场环境下,原料端(甲醇、轻烃、石脑油)与产品端(乙烯、丙烯、EO、PP)的价差决定了各板块的盈利能力。以下为核心板块的盈利模型推演:

1. 上游双轨制:轻烃“吃肉”,MTO“承压”

轻烃综合利用(125万吨):这是公司目前的**“利润发动机”**。由于该装置具备灵活切换原料的能力,在目前石脑油价格偏高的情况下,公司可大量采用相对低价的乙烷/丙烷进料。

单吨利润估算:轻烃裂解制烯烃的成本优势显著,预估每吨烯烃净利在 500 - 800 元。

板块年化利润:在满负荷运转下,预计可贡献 6亿 - 10亿元 的净利润。

MTO 装置(180万吨甲醇进料 -> 84万吨烯烃):当前甲醇价格处于中高位(约 2400-2600元/吨),按 3吨甲醇生产 1吨烯烃计算,直接原料成本已达 7500元左右,叠加制造费用,MTO 路线的利润空间被严重压缩。

单吨利润估算:处于微利或盈亏平衡边缘(0 - 100元/吨)。主要作用是保障下游装置(如PP、EO)的原料自给,维持产业链不断供。

2. 中游主力:EO/EG 与 聚丙烯 (PP)

环氧装置 (160万吨):EO(环氧乙烷)和EG(乙二醇)受下游聚酯和精细化工需求支撑。由于三江拥有 100 万吨的最大单体装置,规模效应带来的单位能耗极低。

单吨利润估算:综合吨净利约 150 - 300 元。

板块年化利润:预计贡献 2.5亿 - 4.5亿元。

聚丙烯 PP (90万吨):通用塑料市场竞争激烈,加工利差相对透明。由自产丙烯聚合为PP,赚取稳定的加工费。

单吨利润估算:吨净利约 100 - 200 元。

板块年化利润:预计贡献 1亿 - 1.8亿元。

3. 下游精细化工:高附加值的“现金牛”

三江化工的下游产品(表面活性剂 78万吨、聚醚 30万吨、乙醇胺 13万吨)直接消耗了上游产出的 EO。这部分产品属于特种化学品,抗周期能力强,毛利率远高于基础化工品。

表面活性剂与聚醚(共108万吨):广泛用于洗涤、建材(减水剂)。

单吨利润估算:吨净利约 300 - 500 元。

板块年化利润:预计贡献 3亿 - 5亿元。

乙醇胺及 DEIPA (13万吨):近期完成优化的 DEIPA 装置及氨资源综合利用项目进一步降低了该板块的成本。

单吨利润估算:高附加值产品吨净利可达 800 - 1000 元。

板块年化利润:预计贡献 1亿 - 1.3亿元。

三、综合盈利状况评估

将上述各板块加总,并扣除集团层面的管理、财务费用等折损后,三江化工目前的盈利状况呈现以下特征:

整体年化净利润预估:在各装置平稳运行、市场不发生极端黑天鹅事件的前提下,公司凭借庞大的产能基数,年化归母净利润预计可稳定在 10亿元 - 15亿元人民币 的区间。

抗风险的“护城河”:单纯的烯烃厂或单一的聚丙烯厂在当前市场往往面临亏损,但三江化工的盈利结构是**“倒金字塔型”**。它不仅仅卖乙烯/丙烯,而是将其 100% 转化为 EO、PP,再进一步转化为表面活性剂和减水剂。越往下游走,产品附加值越高,利润越丰厚。

柔性生产的红利:125万吨轻烃装置的“原料自由切换”和 MTO 装置的互为补充,确保了无论国际油价、天然气价还是煤/甲醇价格如何剧烈波动,三江化工总能选择成本最低的一条进料路线,这是保证其在行业低谷期依然能大幅盈利的核心密码

四、 2025年综合盈利状况评估

基於三江化工現有的龐大產能矩陣(125萬噸輕烴、160萬噸EO/EG、90萬噸PP及各類精細化工裝置)以及2025年全年的石化行業價格走勢,為您詳細測算其2025年的利潤情況。 結合此前行業內的數據預期(2025年上半年已實現約3.01億元人民幣淨利潤),下半年的利潤釋放將更為平穩。以下是2025年全年利潤的深度拆解:

(一)、 2025年各板塊利潤貢獻測算

1. 核心驅動:上游輕烴綜合利用(125萬噸/年) 運行狀況:2025年該裝置達到了極高的開工率。由於全年石腦油價格相對堅挺,而乙烷/丙烷在特定月份出現價格窪地,公司充分發揮了「多元化原料切換」的優勢。 利潤貢獻:作為利潤的「主引擎」,憑藉顯著的成本優勢,預估單噸淨利保持在健康區間。全年預計為公司貢獻淨利潤 約 3.5億 - 4.5億元人民幣。 (註:180萬噸MTO裝置因2025年甲醇價格處於中位偏高,主要承擔「保供」任務,整體處於盈虧平衡邊緣,貢獻利潤極少或微虧。)

2. 中游基石:環氧裝置 (EO/EG) 與 聚丙烯 (PP) 運行狀況:2025年 EO/EG 及 PP 市場仍處於「週期築底與溫和修復」階段,行業整體利潤率不高。但三江化工憑藉100萬噸單體最大裝置的規模效應,將單位能耗壓到了最低。 利潤貢獻: EO/EG (160萬噸):依靠龐大基數「薄利多銷」,預計全年貢獻淨利潤 約 1.5億 - 2億元人民幣。 PP (90萬噸):賺取穩定的加工費,預計貢獻淨利潤 約 0.8億 - 1.2億元人民幣。

3. 盈利利器:下游精細化工(表面活性劑、聚醚、乙醇胺) 運行狀況:這是公司抗風險能力最強的「現金牛」板塊。78萬噸表面活性劑和30萬噸聚醚大單體在洗滌、建築減水劑等剛性需求支撐下,毛利率遠高於基礎化工品。此外,2025年年底前完成的 DEIPA 裝置優化及氨資源綜合利用項目,進一步降低了乙醇胺板塊的副產物處理成本。 利潤貢獻:由於直接消化了自產的高性價比 EO,該板塊附加值極高,預計全年貢獻淨利潤 約 2.5億 - 3.5億元人民幣。

(二)、 2025年綜合利潤匯總與財務折損

將上述各業務板塊的經營性利潤相加,預估公司的稅前營業利潤(EBIT)表現十分強勁。但需要扣除以下兩項重要的財務與管理折損:

財務費用:因前幾年建設125萬噸輕烴項目及100萬噸EO/EG項目投入巨大(總投資超百億),2025年公司仍需承擔較高的銀行借款利息支出(預估在數億元級別)。

折舊與攤銷:大型石化裝置轉固後,每年的固定折舊金額較大,會吃掉部分賬面利潤。

最終淨利潤測算結論: 綜合各項數據,預計三江化工2025年全年歸屬母公司淨利潤將落在 6.5億至 7.5億元人民幣 之間。

(三)、 2025年業績的戰略意義

1、利潤中樞實質性上移:相比於前幾年受制於單一 MTO 路線或產能建設期的陣痛,2025年約 7億元的淨利潤標誌著三江化工**「百萬噸輕烴+百萬噸EO」雙核驅動的全面兌現**,公司已經跨越了盈虧波動的危險期。

2、極強的抗週期韌性:在2025年宏觀經濟復甦偏緩、傳統石化企業大面積虧損的背景下,三江化工能取得這樣的利潤,充分證明瞭其「一體化+原料靈活切換+高附加值精細化工」全產業鏈佈局的成功。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。