农药王者的华丽转型——诺普信

一、公司简介

深圳诺普信作物科学股份有限公司(证券代码:002215,证券简称:诺普信)是一家深耕农业领域近三十年的国家高新技术企业、行业龙头,专注于农资分销、农业技术服务及现代特色生鲜消费领域,致力于通过科技赋能推动农业产业化发展。

核心业务:

1. 农药制剂业务

拥有 “诺普信”“瑞德丰”“标正” 等知名品牌,产品涵盖杀虫剂、杀菌剂、除草剂、植物营养等,通过强大的分销渠道和技术服务团队,为大农户提供 “产品 + 技术服务” 一体化解决方案。

截至 2024 年 12 月 31 日,公司及核心子公司共有农药产品登记证 1477 个,涵盖国内主要粮食和经济作物的重要病虫害,2024 年新增 14 个产品登记证,与其他企业相比,诺普信的登记证数量具有明显优势。

2. 特色生鲜消费业务

以蓝莓为战略核心作物,同时布局海南火龙果、燕窝果等,通过 “农业工厂” 模式实现规模化、标准化、数据化、智能化生产,构建 “研、产、销” 全产业链。

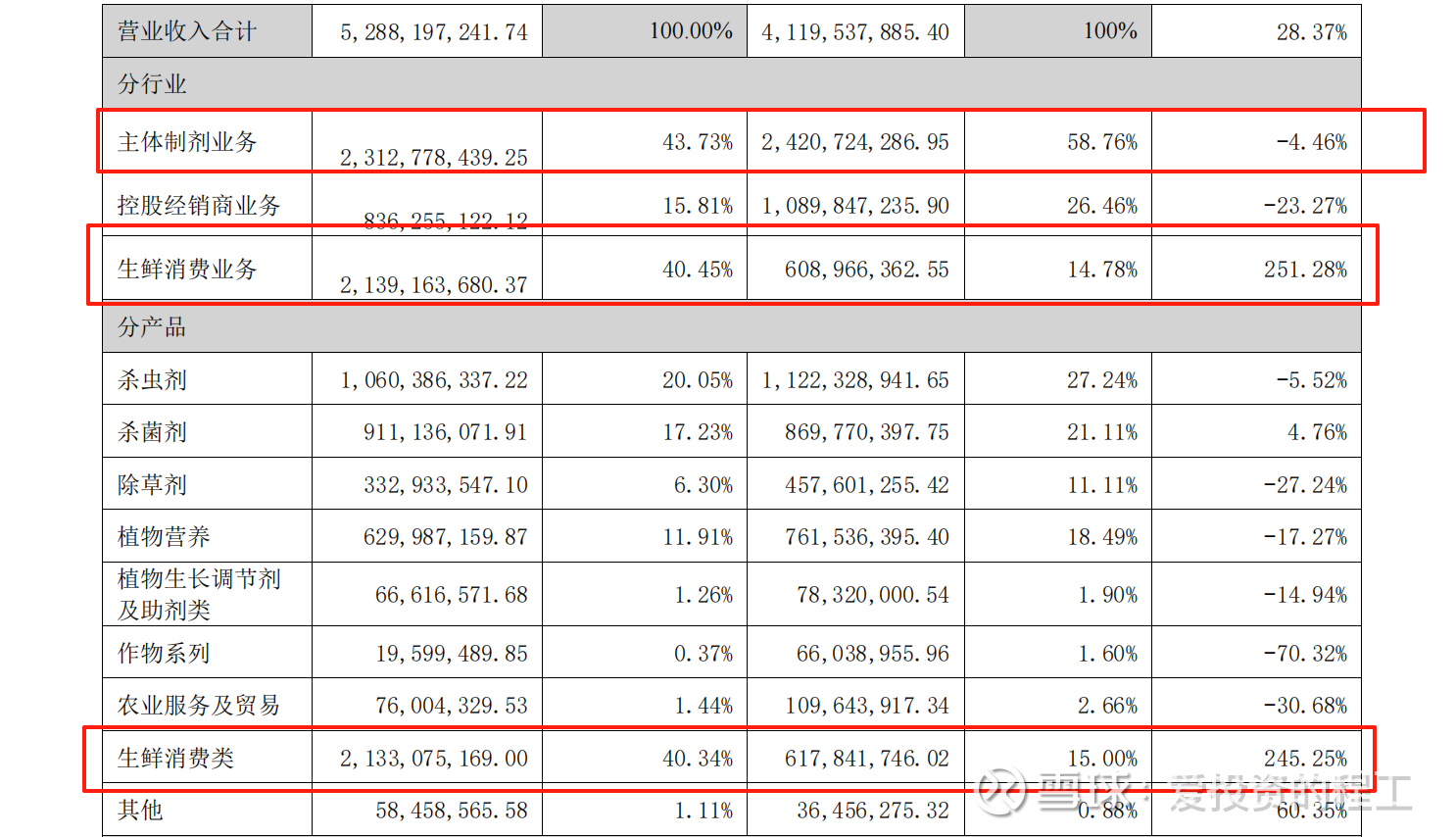

打造 “爱莓庄”“迷迭蓝” 等蓝莓品牌,进驻山姆、京东等 KA 平台,2024 年生鲜消费业务收入同比增长 251.28%,呈现强劲增长态势。生鲜现已与农药制剂业务相当,增速非常高。

3. 发展战略

企业使命:农业不再落后 农民无比幸福

企业愿景:创全球一流农业企业

核心价值观:真诚 敬畏 专注 极致

1)明确农业不再落后,农民无比幸福的使命

2)明确创建世界一流农业企业,为新型农业现代化建设树立典范的愿景

3)明确真诚、敬畏、专注、极致的价值观

4)明确单一作物产业链四大体系总体布局

5)明确三大建设战略布局

战略非常具体,执行力非常强,落地效果很好!

二、行业发展情况

(一)农药行业:稳步增长,集中度越来越高

1. 行业产业链分析

上游:原材料与原药生产

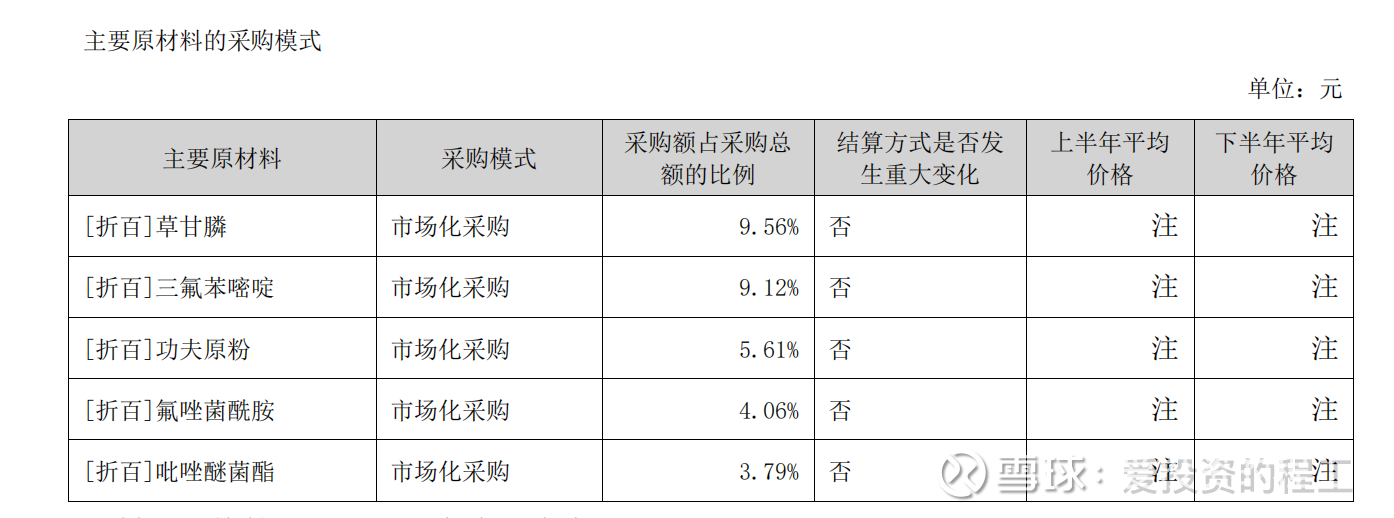

上游环节主要涉及农药原药及关键原材料的生产与供应。原药是农药制剂的核心原料,其生产依赖化工原料(如苯、甲醇等石化原料),且受国际形势、供需关系等影响较大。下图为公司农药主要的原材料情况。

草甘膦:全球草甘膦产能约 120 万吨 / 年,海外孟山都 38 万吨 / 年(占比 31.4% ),中国产能 81 万吨 / 年(占比 66%),美国阿宝及印度企业合计产能不足 5 万吨。国内产能集中在兴发集团、福华化学等公司,全球前四大企业 CR4 产能占比 70.7%,行业产能集中度较高 ,总体供给过剩。国内已将新建草甘膦生产装置列为限制类项目,预计未来新增产能有限。

功夫原粉:2023 年各家生产正常,整体供大于求。受外贸需求前置影响,国外处于消化库存阶段,同时叠加印度产能产出带来的价格冲击,国外需求部分流向印度采购,使得国内制剂商库存较多,难以消化 。

氟唑菌酰胺:是巴斯夫公司开发的酰胺类杀菌剂,巴斯夫向孟山都供应氟唑菌酰胺,用于大豆和棉花的种子处理剂产品。目前全球含有氟唑菌酰胺的主要商品化制剂产品多样,如 Adexar、Merivon 等。从市场价格来看,5 年以来,氟唑菌酰胺价格整体呈现下降趋势。

中游:农药制剂加工与生产

中游环节是将原药加工为可直接使用的制剂产品(如杀虫剂、杀菌剂、除草剂等),需满足严格的生产标准和监管要求,核心是 “三证”(农药登记证、农药生产许可证、产品标准)齐全,这也是诺普信所农药业务所处的环节。

下游:分销渠道与技术服务

下游环节涉及产品分销、终端销售及农业技术服务,直接对接农户和农业生产主体,是连接产品与应用的关键环节。诺普信依托覆盖全国的营销渠道网络和植保技术服务团队,通过 “技术赋能终端” 提升客户粘性,形成 “产品 + 技术服务” 一体化模式,服务大农户需求。

2. 价值链分析

农药价值链围绕 “研发创新 — 生产效率 — 渠道渗透 — 技术服务 — 品牌溢价” 展开,各环节通过价值创造实现产业链增值。

3. 行业现状:2023 年全球农药制剂市场规模约为 1192 亿美元(含原药),预计到 2030 年将增至 1816 亿美元,年复合增长率约 6.2%。若仅考虑制剂环节(通常占农药产业链价值的 60%-70%),2023 年全球制剂市场规模约为 700 亿 - 830 亿美元,预计 2030 年达 1000 亿 - 1200 亿美元。自 2022 年一季度以来,农药产品价格持续下行,2024 年农药板块上市公司亏损面达到 34%,平均总资产收益率仅约 0.4% 。不过,受益于全球粮食需求增加和我国农药产业自身的优势,近年我国农药出口数量保持增长趋势,市场需求向好。2024 年农药行业规模以上企业 883 家,创历史新高;规模以上企业累计营业收入较上年增长 3.2%,利润总额较上年下降 3.4%,行业利润率 5.7%,处于历史低位。

4. 行业格局:行业集中度持续提升,2024 年度农药行业销售额 5 亿元以上企业 115 家,总销售额达到 2848.87 亿元;10 亿元以上企业 81 家,较上年增加 8 家;50 亿元以上企业 13 家,较上年增加 1 家;其中 4 家企业销售额超过百亿元。按制剂销售额,诺普信位列前三。从企业亏损程度来看,2024 年我国农药行业规模以上企业亏损面逐步缩减,截至 12 月底,规上企业亏损面为 24.5%,累计亏损企业数比上年减少 9.2%,累计亏损额比上年减少 21.1%。

5. 未来趋势:中国农药工业协会发布《关于开展农药行业 “正风治卷” 行动的通知》,开展三年行动。这预计将优化产能结构,淘汰落后产能,提高行业集中度和产能利用率;增强技术创新,推动企业加大研发投入;重构价格体系,遏制恶性竞争;规范企业经营,促使企业注重诚信建设。2025 年下半年,农药行业新增产能主要集中在高效低毒化学农药、生物农药及关键中间体领域,政策推动生物农药替代化学农药比例提升,行业呈现 “绿色化、区域化、高端化” 特征。诺普信凭借三证数量,未来有望拿下更多市场份额,利润水平将进一步提升。

(二)特色生鲜:全球高速增长、中国引领扩张

1. 市场规模

全球:2025 年全球蓝莓市场产值预计达320 亿美元,年复合增长率 7%-8%,2030 年市场规模预计达500 亿美元,生物防治、有机种植占比提升至 25%,功能性食品(护眼保健品、抗衰护肤品)贡献新增量。驱动因素为健康消费理念普及(花青素抗氧化功能认知提升)、种植技术突破(无土栽培、智能温室)、供应链全球化(智利、中国反季节供应覆盖全年需求)。

美国为最大消费市场(人均年消费 2.63 公斤),智利为全球最大出口国(占国际市场份额 40%),但中国进口量已超越美国,成为智利蓝莓第一大出口目的地。

我国:2024 年市场规模突破400 亿元,2030 年市场规模有望突破2700 亿元。

高端市场:特级果(果径 > 18mm)均价超 80 元 / 公斤,云南 “云莓”“维先” 等品牌通过商超、电商直供一线城市,复购率超 40%。

下沉市场:三线以下城市消费增速达 41%,125 克盒装蓝莓(单价 9.9-15 元)通过社区团购快速渗透,2024 年下沉市场销售额占比提升至 35%。

加工品崛起:NFC 果汁、花青素冻干粉等产品年增长率超 20%,云南蓝莓酵素、贵州蓝莓酒等区域特色产品溢价达 3-5 倍。

三、公司战略选择及执行情况

(一)农药业务:

1. 聚焦高附加值作物:公司战略很清晰,诺普信将农药业务重心从 “全品类覆盖” 转向高附加值作物,聚焦柑橘、葡萄、蓝莓等经济作物(单亩服务收入是大田作物的 3-5 倍)。

2. 积极出海:东南亚成为核心增长极,2024 年农药出口额同比增长 27%,东南亚市场占比提升至 40%。针对当地小农户分散、用药不规范痛点,推出 “小包装 + 技术包” 组合(单包 100 克,附带用药指南),在越南、印尼市场份额突破 15%。同时,提前布局欧盟 REACH、美国 EPA 等国际认证(已获 30 + 项),成为拜耳、先正达的 “定制化供应商”。

3. 不断技术升级:2024 年低毒低残留农药占比提升至 78%(行业平均 55%),生物农药收入同比增长 62%(占制剂营收 18%)。

4. 服务模式创新:依托 “田田圈” 数字化平台整合 “农药 + 种子 + 肥料 + 农机 + 技术” 全产业链服务,建立 2000 + 人的 “作物医生” 团队(持证农技师占比 70%),2024 年提供测土配肥、病虫害防治等服务 180 万次,农户复购率提升至 62%。平台沉淀的蓝莓农事数据超 3000 万条,结合卫星遥感技术建立 “蓝莓生长模型”,可提前 7 天预测霜霉病风险,帮助种植户减少损失超 1.2 亿元。

5. 一体化发展:诺普信的原药生产具备一定规模,原药自给率超 60%。通过合理规划生产、优化生产流程等举措,其原药产能能够较好地满足自身制剂生产的大部分需求,在降低采购成本的同时,减少了对外部原药供应的依赖,增强了应对原药市场价格波动和供应不稳定的能力。例如在草甘膦、吡唑醚菌酯等常用原药的供应上,能够保障稳定的内部供给 。

(二)蓝莓业务

1. 差异化定位:选择基质蓝莓作为突破口,利用云南独特气候(冬春昼夜温差>15℃、年日照超 2200 小时)实现 11 月至次年 4 月上市,填补北半球冬春水果淡季空缺。基质栽培技术(精准控制水肥、光照、温差)形成高壁垒,避免与传统农户竞争,2024 年基质蓝莓亩产 1.4 吨(行业平均 0.8 吨),大果率(果径 18mm 以上)达 70%,直接锁定全年最高利润区间。

2. 品牌双轨制布局:“爱莓庄” 主打高端市场,特级果(单价超 80 元 / 公斤),覆盖盒马、胖东来等高端商超,复购率超 40%。“迷迭蓝” 定位大众消费品,通过社区团购渗透三线以下城市,125 克盒装蓝莓(单价 9.9-15 元)2024 年下沉市场销售额占比提升至 35%。

3. 锁定优质土地加技术应用:在云南流转土地 5.6 万亩,建成全球最大单体基质蓝莓基地,采用 “大棚基质种植 + 水肥一体化 + 数字化管理” 模式,损耗率降至 12%(行业平均 20%)。云南适合基质蓝莓种植的地块稀缺(60% 以上已被诺普信锁定),2024 年起转向云南周边东南亚国家寻找替代产区,同时深化现有基地集群管理,提升亩产至 1.6 吨。

4. 开拓全球化渠道:出口以东南亚市场为主(占比超 60%),2024 年通过中老铁路实现 48 小时直达曼谷,目标 2030 年出口额突破 10 亿美元。同步布局日本、新加坡等高端市场。

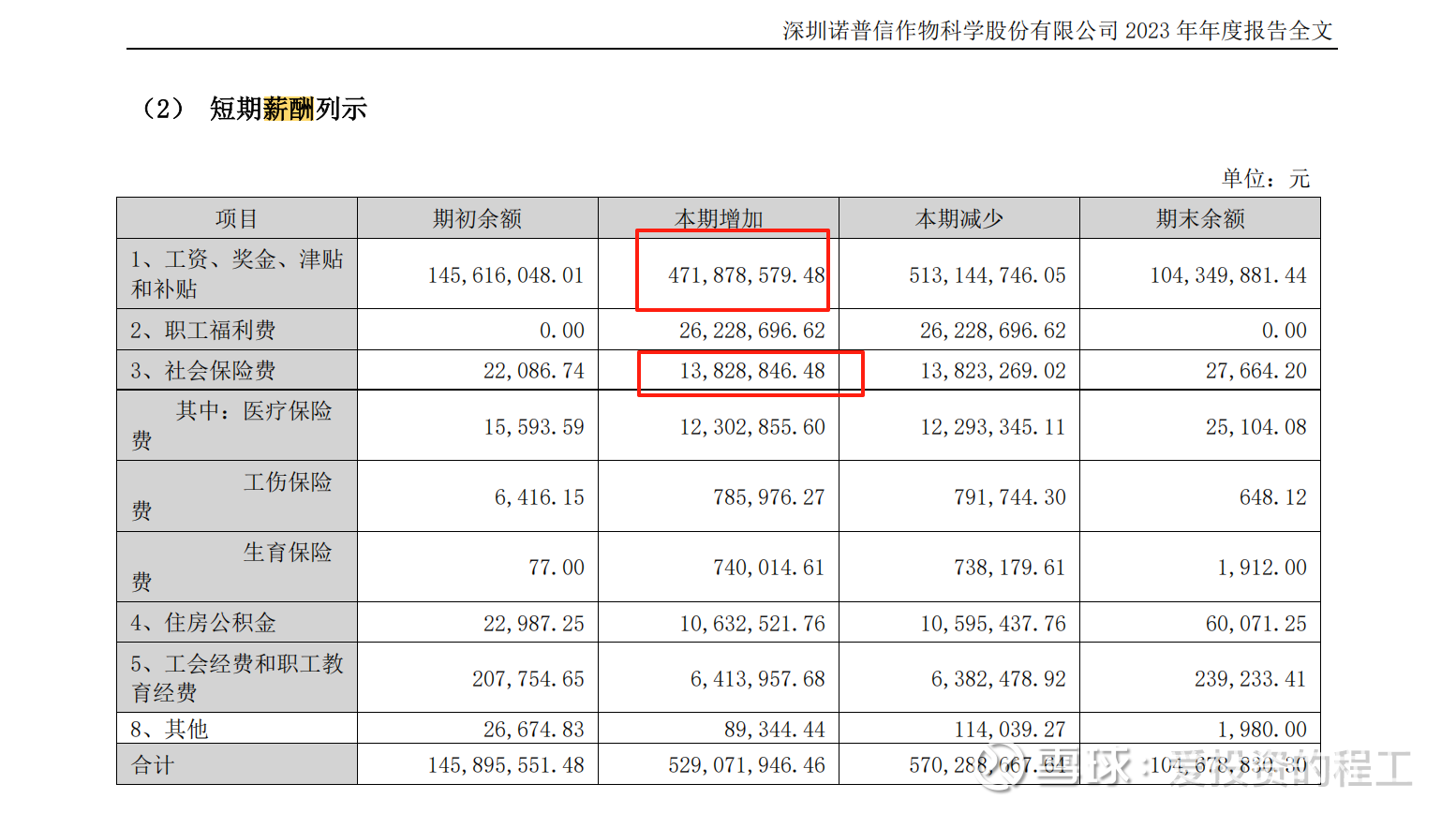

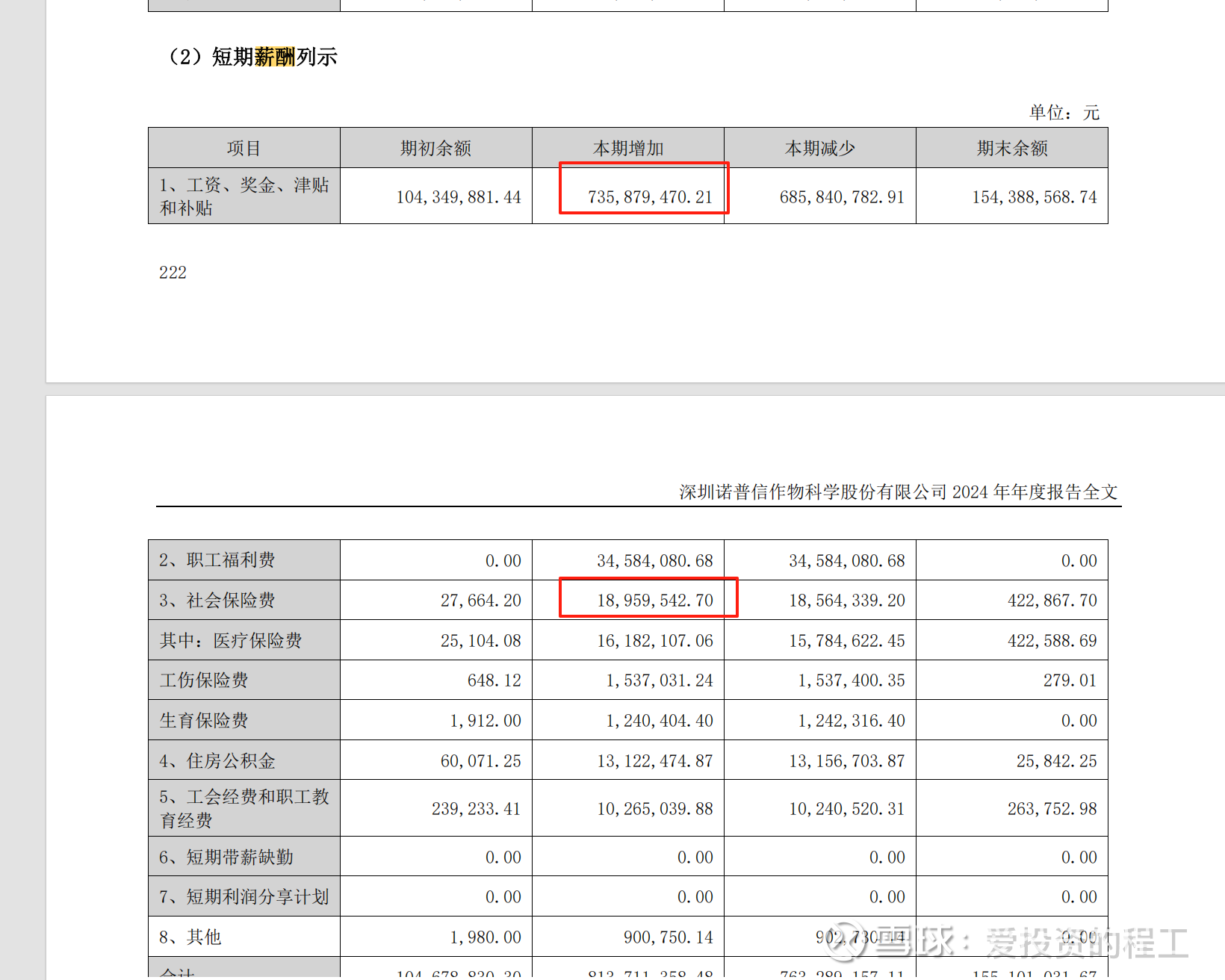

(三)人资资源投入情况

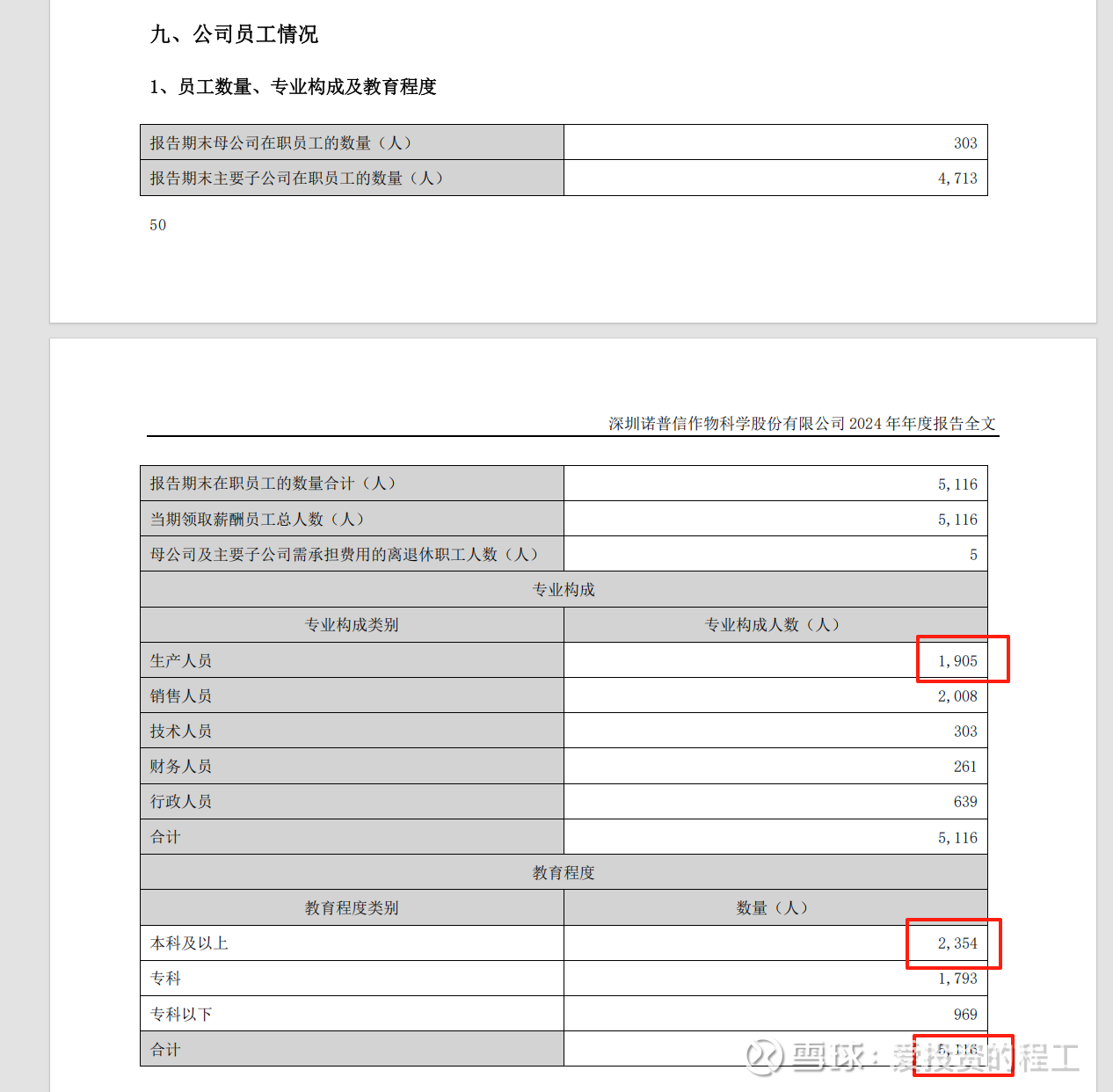

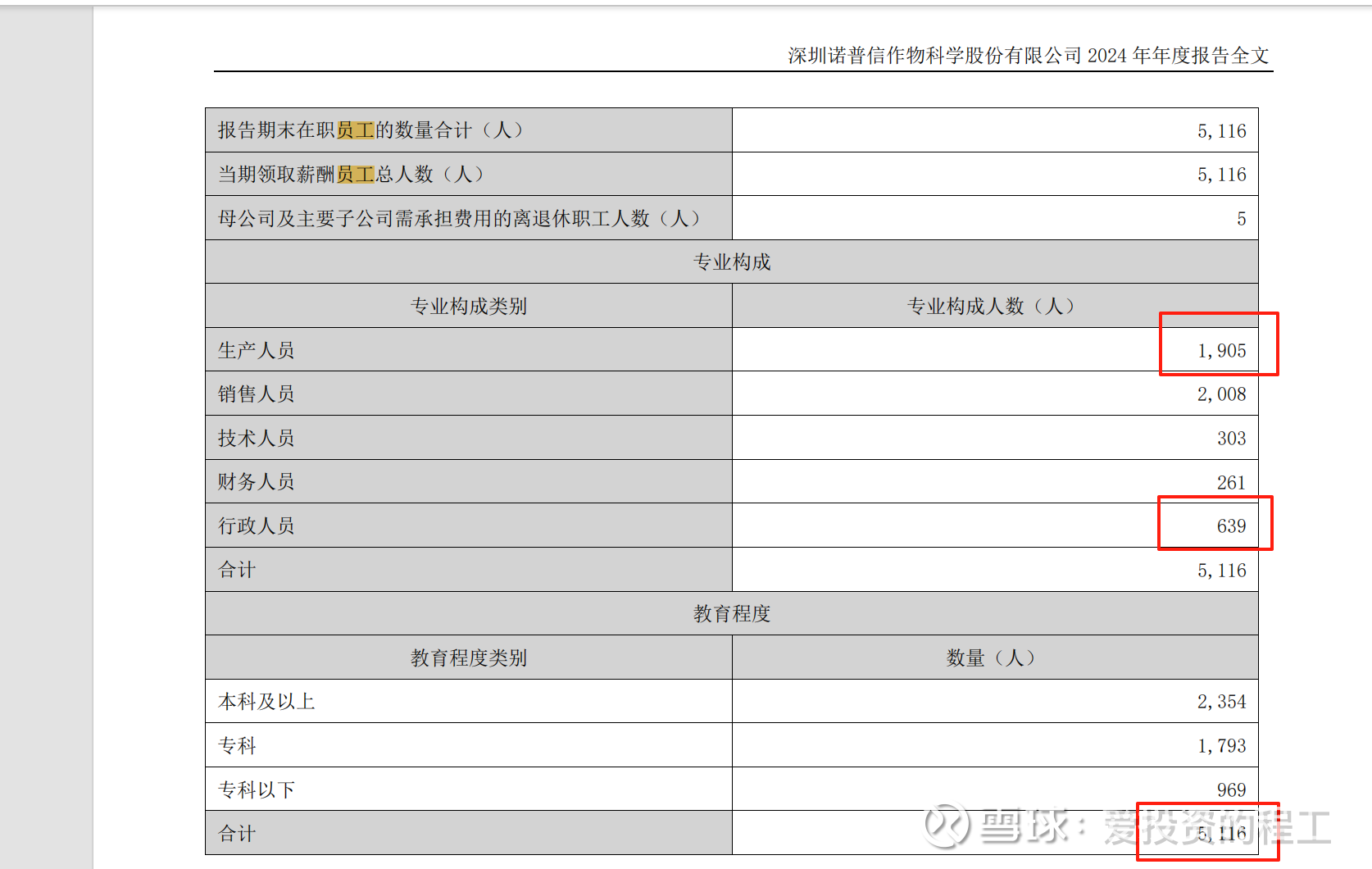

从人数上看,2024年招聘了大量的生产人员,且大部分应该是本科学历,人员增长38.5%,薪酬水平也大幅增加,增加至7.35亿,约55%。从这里可以看出,公司实实在在在投入。

结论:从上述两个业务方向的战略发展来看,从农药技术到鲜果种植,诺普信具有良好的战略前瞻性,市场感知、战略选择、战略执行力非常强,第二曲线发展良好,是一家很优秀的公司。

四、创始人

1. 精准捕捉产业窗口:1999 年创立诺普信时,卢柏强敏锐判断农药行业将从 “原药竞争” 转向 “制剂 + 服务” 的价值升级,果断放弃利润更高的原药生产,聚焦制剂研发与技术服务体系构建。这一战略使其在 2008 年上市时成为国内首家农药制剂上市公司,市占率长期领先。2018 年农药行业遭遇环保政策冲击时,他再次以 “单一作物产业链” 战略破局,选择蓝莓作为第二增长曲线,通过云南独特气候和基质栽培技术填补北半球冬春鲜果空缺,实现 “农药 + 鲜果” 双轮驱动。

2. 技术创新力:从实验室到田间地头的转化先锋

农药领域的技术领跑者:卢柏强主导研发的 “超微囊悬浮剂” 专利技术使农药利用率提升 30%,残留降低 20%,核心产品 “金爱维丁” 销量增长 45%。截至 2024 年,诺普信累计申请 600 余项国家发明专利,生物农药收入占比 18%(行业平均不足 5%),低毒低残留农药占比 78%,显著高于行业水平。

智慧农业系统:通过传感器实时监测土壤湿度、光照强度,结合 AI 模型提前 7 天预测霜霉病风险,减少损失超 1.2 亿元;

加工技术突破:广东云浮工厂采用 HPP 超高压杀菌技术生产 NFC 果汁,未来计划拓展花青素提取物等高附加值产品,延伸产业链价值。

3.风险决断力:从孤注一掷到系统化风控

颠覆性投入的勇气:2018-2024 年,卢柏强在蓝莓业务累计投入近 40 亿元,建成全球最大单体基质蓝莓基地(5.6 万亩),这种 “all in” 式战略需要极强的风险承受力。尽管 2024 年蓝莓价格从 13 万 / 吨跌至 6.9 万 / 吨,但他通过分区域清园、动态水肥调控等技术将春节前产量占比提升至 70%,直接锁定全年最高利润区间。

市场分散:蓝莓出口占比 15%(东南亚 60%、日本 30%),通过中老铁路 48 小时直达曼谷,利用 RCEP 关税红利降低成本 20%。

4. 领导力:从技术专家到生态领袖的蜕变

愿景驱动组织发展

结论:卢总以 “让农业不再落后” 为使命,通过技术创新和模式重构,打破了传统农业的低效率困局,其战略选择和执行能力堪称中国农业现代化的典范。尽管面临蓝莓产能过剩、农药出口合规成本上升等挑战,但其持续进化的能力(如布局工业大麻、探索机器人采摘)显示,卢柏强仍在不断突破边界,重新定义农业企业家的价值坐标。

五、财务分析与估值

(一)财务分析

营收规模上,收入持续增长,24年52亿,同比+28%,25年一季度21亿,同比+15%。净利润上,24年5.85亿,同比+148%,25年一季度6.27亿,同比+37%。

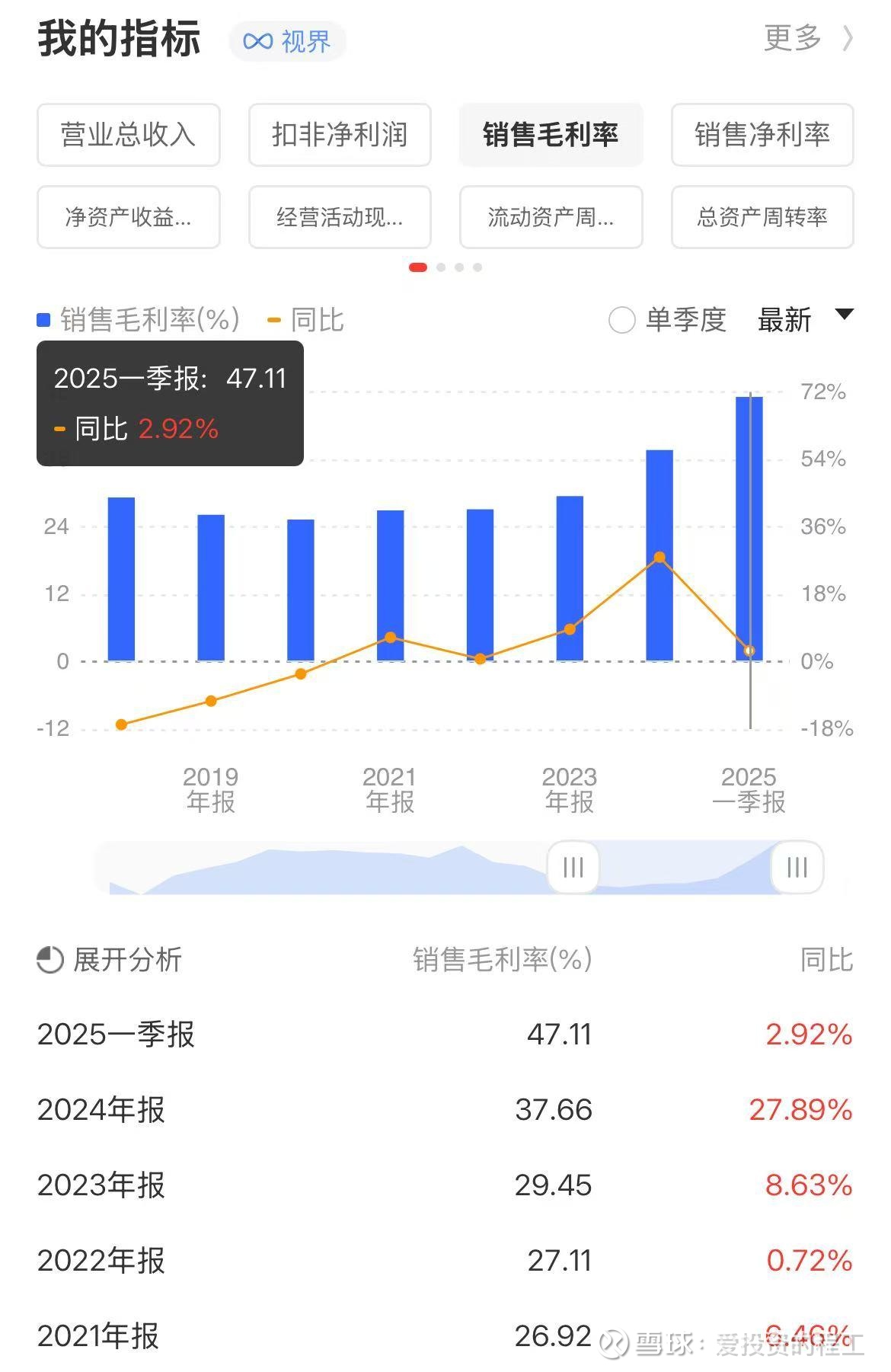

盈利水平方面,近5年毛利率均在25%以上,24年提升至27%,25年一季度提升至47%。净利率24年10%,25年一季度29%,均保持良好增长态势。

资产收益率方面,2024年达到5%,25年一季度达到5.39%。净资产收益率2024年为15%,25年一季度就达到15.12%。

资产方面,固定资产和使用权资产不断增加,主要是扩大蓝莓生产基地,2024年土地增加约54%,这为未来的收入增长打下了良好基础。负债方面,无较大变化。

(二)估值

考虑到蓝莓市场空间不断扩容,公司占据云南优势土地资源,农药市场集中度不断提升,公司三证优势等情况,未来几年公司有望保持年均25%的增长,假设25-27年年均利润增速为25%,则27年净利润为5.85*1.25*1.25*1.25=11.42亿,给予30PE,则为342.6亿。

空间估值:若考虑蓝莓市场空间的话,2030年全球4500亿规模,诺普信若能占据1%的规模,也有450亿收入,假设净利润率为25%,则净利润为112.5亿,给与20PE,则蓝莓这一块的市值就达到2250亿。若净利润率降至15%,净利润为67.5亿,给与20PE,则蓝莓这块业务为1350亿,依然存在超10倍的巨大成长空间。