公告跟踪—安井食品(603345)2025年年报

风险提示:本文不推荐任何股票,仅为学习交流之用,买卖还需自主决策!本文不为任何公司和股票站台,文中观点仅代表个人

$安井食品(SH603345)$ $三全食品(SZ002216)$

昨晚等安井年报等的睡着了,早上大概扫了两眼,又看到股价弱势中一抹红,年报应该还不错!

一、主要财务数据:

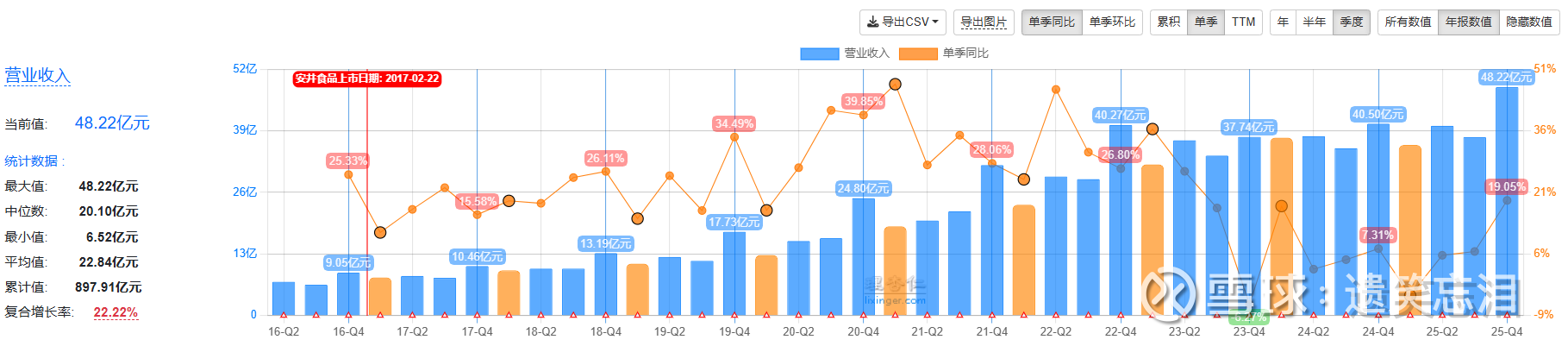

全年营收162亿,同比增长7%,其中四季度单季度营收创出历史新高48亿,同比增长19%,对于消费来说,只要营收稳定没有断崖式下跌,就证明其产品的销售就没太大问题。

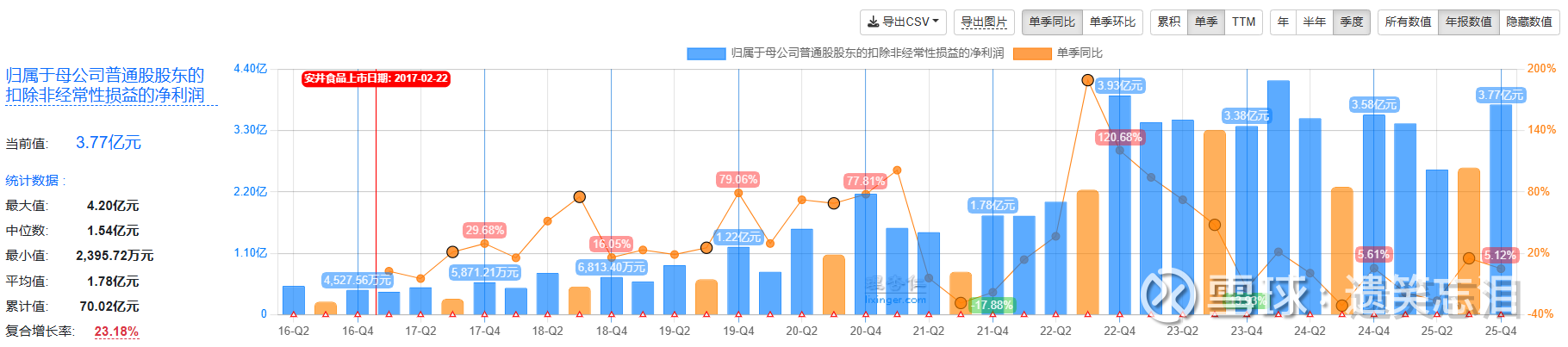

全年扣非净利润12.44亿,同比下滑8.49%,其中四季度单季度3.77亿,同比增长5.12%,四季度单季度扣非3.77亿,也位于历史高点!

资产负债表中,资产大头主要是现金50亿、存货36亿和固定资产52亿,负债端主要是短期负债8.9亿和应付16亿,安全系数非常高!

二、估值:

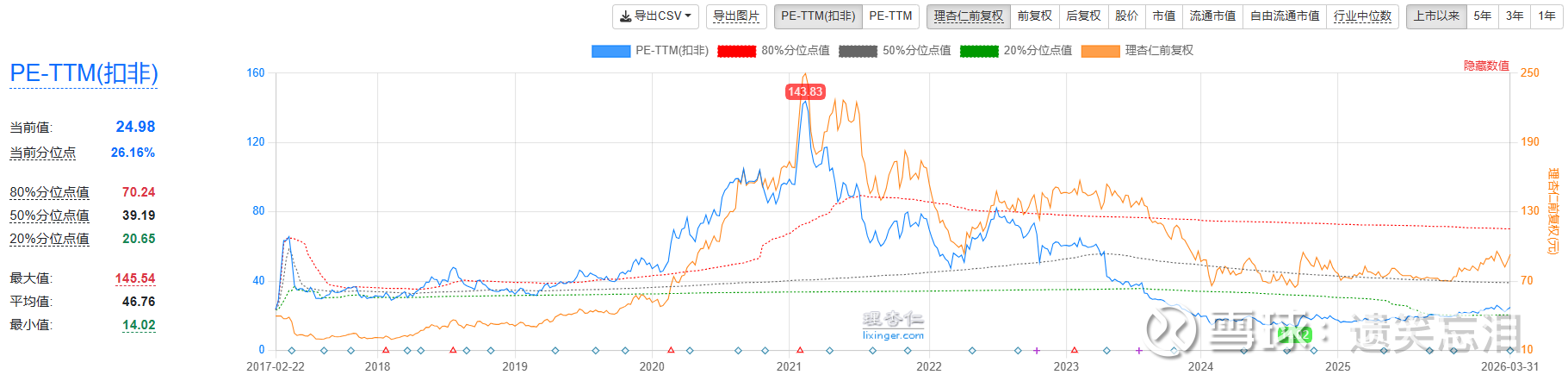

当前PE-TTM约25倍,算是比较正常的估值,虽然过了巅峰时期的爆发式成长,但就营收结构来看,依然有一定的成长性,加上从巅峰时期的270一路杀到60,跌幅达到了80%,泡沫算是挤的比较干净的!

当前股价对应的股息率大约3%,较一年期定期存款和10年国债收益率都高一些,考虑到可能发生的输入性通胀,当前的分红水平还是可以维持的!

那么安井会不会像其他消费品一样涨价呢?

三、可能的逻辑:

目前看价格传导还到不了安井!安井产品当中成本的75%来自于原材料,原材料里面大部分又是猪肉、牛肉、鸡肉、鱼类,其中猪肉价格2025年Q4居然同比下跌30%,怪不得四季度猪企业绩都不太行,鸡肉和牛肉价格基本持平或者上涨,这么看,四季度安井盈利有所回升确实受益于猪肉价格大幅下行!

又查一下2026年Q1的猪肉价格,还在继续下跌,鸡肉牛肉依然保持稳定,没有深入研究过猪肉,也是搜了一下,能繁母猪+猪仔都在高位,怪不得牧原最近杀这么惨,不过总体是利好安井这样的下游企业!

总的来说,从成本端到销售端看,一季度安井的报表大概率不会太差,至于股价怎么演绎,交给市场!