低估军工3D打印材料及光伏去银化公司之有研粉材(不算研发PE仅25倍)液冷散热

本文仅为个人投资记录,不作为投资建议

公司市值36亿,净利润5千万左右,2025年一季报扣非净利润增长36%,研发投入一亿元,是一个小众的研发型国企,目前军工业务进展飞速,产品主要用于先进战斗机,受益于军工复苏,前两年军工3d打印项目结项产能开始释放,预计投资2.5亿扩产,扩产后贡献利润超1亿。

前两年主要以研发投入为主,今年光伏浆料和3D打印都开始步入量产和扩产节奏。目前股价走出上升趋势,可以关注。

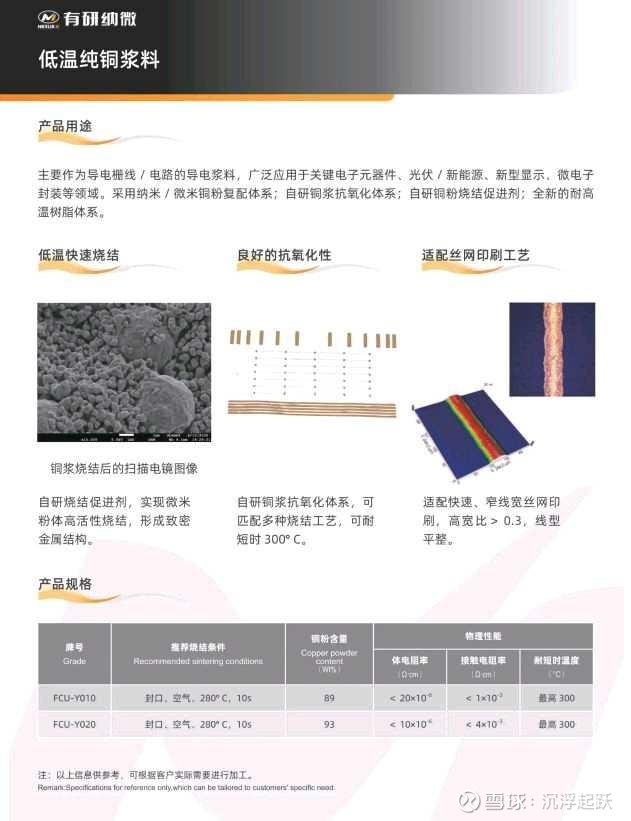

1.银包铜和纯铜浆等光伏浆料方面,公司都已经完成技术储备,产品已经进入聚和材料等头部光伏企业验证流程,最近产品已经在上海光伏SNEC展参展。6月11日公告铜浆效率达到银浆水平(待订单验证)。

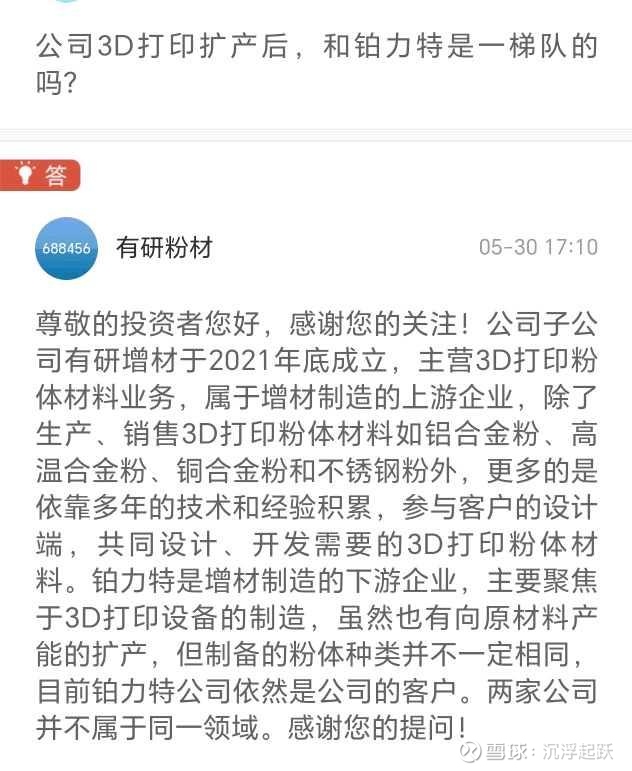

2.3D打印原料,主要用于航天零部件,目前客户主要为军工企业,所以由于保密事项,具体订单目前无法公开,但是根据以前3d打印研发项目钽钨熵控合金超燃冲压发动机典型件等来看,主要产品为先进战斗机及中远程导弹发动机燃烧室用高温合金粉末,同时为3D打印龙头企业铂力特提供原材料。

根据公司说法目前订单已经排满,开始进行扩产,扩产产能是当下产能十倍。目前3D打印粉末产能500吨,扩产后产能达到接近5000吨左右,贡献利润1亿元,仅3D打印部分业务估值就达到接近30亿,将跻身3D打印名副其实的一梯队公司,并且有望为蓝箭航天的朱雀三号提供高温3d打印材料。

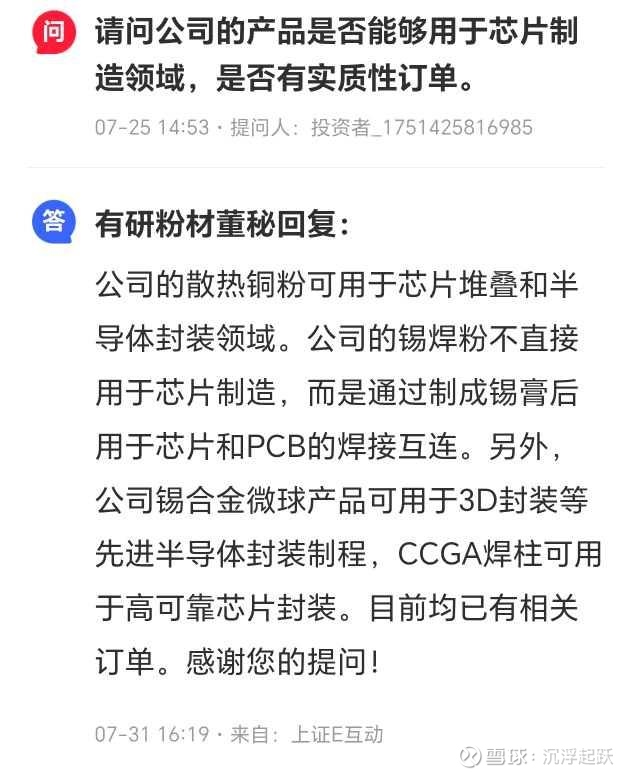

3.散热铜粉材料,包括纳米镍粉受益于MLCC需求大增,纳米铜粉受益于服务器散热需求。这部分业务可以参考博迁新材,相似度很高。公司散热铜粉是和华为合作开发的,目前应用于GPU和服务器散热,公司公告的每月4吨左右供货,因为国产芯片采用Chiplet结构,所以对散热需求很高,公司的散热铜粉比传统的铜粉效率提升20%,后面有希望受益于910c量产。值得注意的一点是公司在泰国和英国都布局有分公司,当下地缘政治紧张,欧洲军备预算大幅提升,各国都在扩大军备,公司有望受益。

公司业绩前几年低迷主要受高研发和政府补贴波动影响,公司扣研发前净利润1.5亿,其中研发投入占1亿,不算研发费用PE只有25倍,目前前期研发项目已经基本开始产生利润。且因为政府补贴波动,一季度净利润增长5%,实际扣非净利润增长36%,目前各项业务开始释放利润,券商调研预测今年利润为8000万左右,增幅60%!

风险:光伏浆料导入期长,增材扩产审批缓慢,业绩增长不及预期。#军工# #3D打印# #商业航天# $铂力特(SH688333)$ $聚和材料(SH688503)$ $博迁新材(SH605376)$