250909 聚和材料收购公司卡位光刻领域,技术水平领先国内同行四五年,再造4个聚和!

昨晚熬夜写了本文,但被限流,我修改了一下,写文不易,麻烦@小秘书 通过一下审核

之前写过买聚和材料的思路:因为海外算力beta持续,一定会轮动到新技术,所以我看好两个标的,一个是固态电池新技术的博苑股份;一个是光伏新技术以铜带银龙头聚和材料。同时聚和材料账上现金12亿,公司之前交流有并购重组预期,周四晚上显示无锡做半导体的子公司聚光半导体成立,但是我不知道会收什么标的(和之前的传言版本不一样),也不知道具体落地时间。其实从个股走势可以看出,埋伏这个事件的人很少,以至于7月以来聚合材料差点没有跑赢光伏指数,相比较其他并购重组标的个股来说,埋伏盘很少。

聚和材料的主业很坚固,不像其他壳公司。同板块的龙二龙三帝科股份和博迁新材也在年内新高

主业估值在目前新能源beta下,至少看120亿

聚和材料无论是银浆还是铜浆新技术,都是国内第一。

方法1:聚和材料今年预期主业利润3亿,明年光伏恢复,主业能有5亿左右,主业100亿估值,N 型银浆国内市占率第一且份额提升。铜浆新技术已经开始被主流厂商使用,想象空间巨大,远期(2-3年)新技术能贡献9-10亿利润,增量市值180-200亿。

方法2:相对估值也能看到120亿以上,理由是龙二帝科股份75亿。主业是聚和材料三分之二,新技术帝科股份是铜银掺杂,不如聚和材料纯铜路线,聚和材料至少是帝科股份150%市值空间,这么算也是120亿。

如果看收购,我认为3个涨停前买入都是机会,类比罗博特科收购斐控泰克等案例。

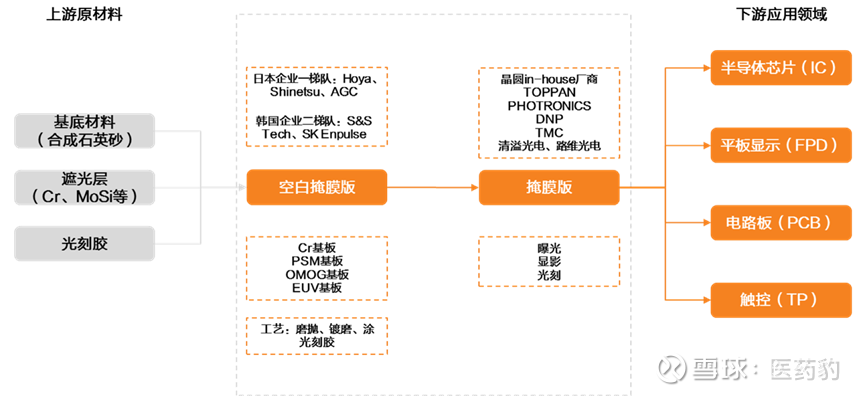

从时代背景上,该收购意义重大。因为之前日本韩国的半导体关键材料/设备就有相关限制政策,空白掩膜国产化率为0,随时成为下一个被限制的品种。

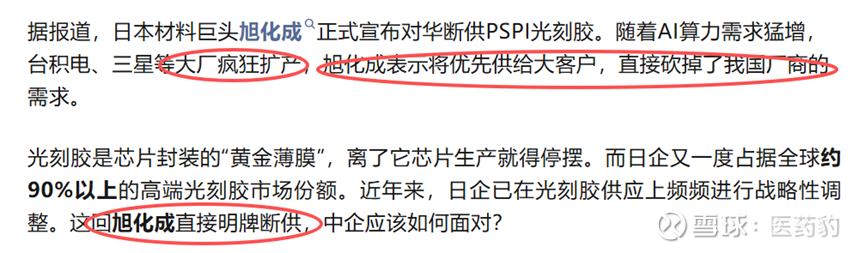

因此空白掩膜的突破关乎国运,但国内厂家进度太慢。一旦断供空白掩膜,或者因为产能不够优先供给海外客户,先进制程半导体产能将立刻停滞,会被轻松卡脖子。

同时EUV领域,国外对我国是完全断供EUV空白掩膜的,没有该材料,我国EUV光刻产业是无本之木,无源之水。时间不等人,国内厂商研发进度太慢,无法满足需求。

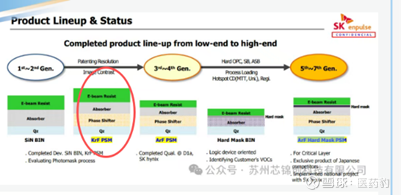

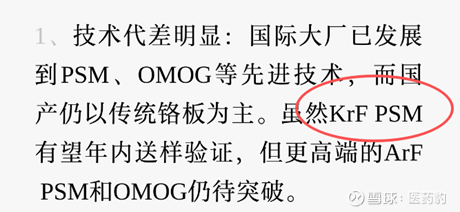

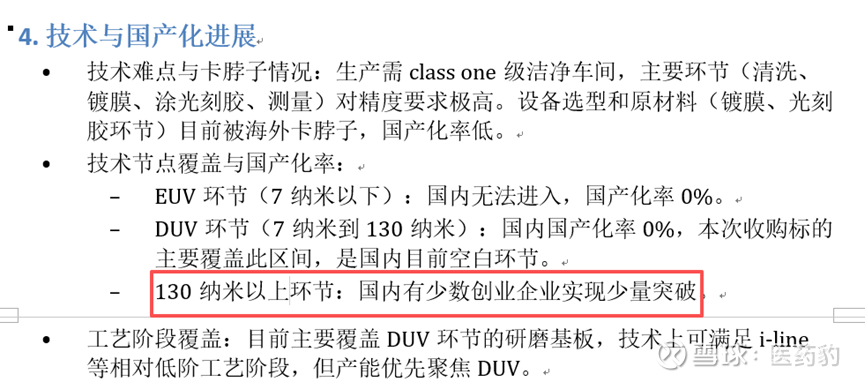

(1)技术水平:领先国内4-5年,根据公开资料,国内KrF PSM还没做出来,但韩国公司做出来了KrF PSM、ArF PSM、ArF hard mask PSM。SK Enpulse可提供包括Cr BIN、SiN BIN、KrF PSM、HM BIN、ArF PSM和ArF HM PSM等多种类型的产品,#覆盖从低端到高端的市场需求。SK Enpulse技术在国内绝对领先,收购完成后将加速国产替代。

国内厂商最快的是中科卓尔,65nm实验阶段;韩国目前做到14nm小批量,14nm以上已经量产,获得海力士认可,国内也容易得到验证。EUV空白掩膜也在加速研发中。

(2)为什么韩国SKE要卖:根据公开信息,SKC半导体材料制造前期折旧压力很高,最近几年的财报很难看,急着抛售旗下短期不怎么盈利的资产。23年把湿化学品相关业务卖给了雅克科技,最近出卖更核心的。

该资产对韩国来说意义一般

第一韩国已经有一家SS tech做的很好;

第二SKE公司财务情况差,难以扩产;

第三韩国半导体市场远不如中国大

该资产对于中国来讲意义重大

第一.上面说了,以后空白掩膜也有断供风险,但该空白掩膜攻关难度远大于掩膜版,只靠国内厂家攻关到先进制程需要四五年;

第二.中国制造业发达,缺的是先进技术,但是不缺扩产资金、工程化技术、需求客户。中国半导体市场远大于韩国,且工程化可以使得成本降低替代国外产品。无论是光伏银浆,还是半导体掩模版,还是半导体设备,都是逐步实现国产替代。这次收购可以理解为聚和材料花钱买了个吊打同行的专利,2027年空白掩膜将复制半导体掩模版的替代过程,至少实现20%国产化率。

(3)国内空白掩膜市场空间:

2023年全球半导体掩模版市场规模为95.28亿美元,中国约17.78亿美元(128亿人民币),复合增速15%左右,2027年国内半导体掩模版223亿。

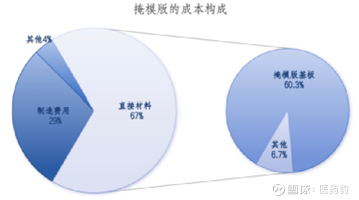

空白掩膜占掩模版成本50%,以下是计算方式

掩模版成本构成以直接材料和制造费用为主,分别占比67%和29%。其中直接材料主要包括掩模版基板、遮光膜及其他辅助材料等,掩模版基板占直接材料的比重超过90%。

2027年国内半导体掩模版223亿对应国内2027年空白掩膜市场111.5亿。

(4)净利率:龙图光罩我去年研究过,大部分是半导体光掩模版,净利率36%,而空白掩膜竞争格局远好于半导体光掩模版,净利率看50%(稳态底线不会低于40%,因为龙图光罩不是国内龙一,光掩模已经开始内卷,净利率也有36%)。

(5)估值:SK blank mask已经通过海力士验证,假设2027年30%市占率,15.52亿利润,30PE,501.8亿市值。

合计算下来看620亿市值

9月9日晚公司还组织了反路演,公司又反映了很多积极信息

1.公司技术遥遥领先其他国内企业

2.目前已经导入国内厂商

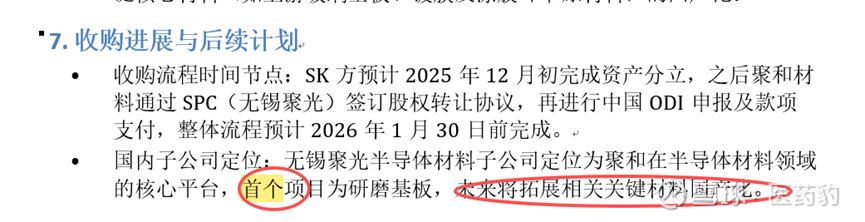

3.后续还会继续收购其他半导体材料公司,打造第二曲线,之前传闻的收购后续也会落地。

4.公司后续扩产规划清晰,在材料领域国产替代具有丰富经验