251109现在是做锂电材料补涨的最好时机

在趋势题材里涨价线-锂电材料持续性最好,而且短期难以证伪+涨价题材+电新资金更有格局,看好持续。

我认为锂电材料这里类似于AI算力的8月中旬,因此并非是板块没有机会了,此时是做二三线补涨的好时机

二三线补涨体现现在:

(1)非第一波主升品种的边缘品种快速补涨:比如当时的铜箔、液冷、Q布,而非PCB光模块。

(2)主升品种的二线涨幅远大于一线品种,比如华工科技、剑桥科技。

以下为光模块一线品种和二三线品种涨幅的数据对比

(1)从6月初到8月中旬,新易盛涨了150%,华工科技涨了9%,剑桥科技涨了30%。8月中旬到10月初,新易盛涨了50%,华工科技涨了100%,剑桥科技涨了184%。

(2)同理在之前,碳酸锂主升时期,9月初到10月中旬,锂矿中军赣锋锂业涨幅75%,大中矿业涨幅7%,盛新锂能涨幅11%。

可以看到最近无论是锂电哪个环节,都是二三线品种涨幅更猛

(1)碳酸锂:成本最高的雅化集团、盛新锂能、大中矿业快速补涨;

从基本面叙事上,AI算力选择二三线补涨的叙事在于产业链存在产能缺口外溢,锂电材料二三线厂商加速补涨的产业逻辑在于

(1)产业下行期,一线厂商成本最低,二三线厂商成本高,所以一线厂商产能利用率最高,涨价周期一线厂商最受益。当时周期后期二三线厂商因为产能利用率和利润提高双击,在行情中后期二三线厂商会迅速补涨,21年电新大周期也是如此,涨幅最大的是小厂。

(2)周期上行期初期扩产规划最激进的二三线厂商最受益。当行业低谷期,二三线厂商现有产能尚且不能满产,更不要说扩产。但是每一轮周期,都有二三线厂商趁机扩大份额,谁先能在产能上身初期积极扩产谁就能充分享受周期红利。扩产规划的提出需要精准择时,先提出比晚提出审批更快,所以可以看到,21年锂矿大周期涨幅最多的锂矿股是PPT产能最多的“西藏三傻”。

一线厂商自身产能基数大,而且倾向于守成,不会是扩产规划最激进的厂商。而每轮周期中,不是所有二三线厂商都扩产,但总有扩产激进的二三线厂商,这些厂商是补涨投资机会。

从筹码上来看,资金需要发动更加低位的个股

所以出现了当时资金宁愿给50PE且相比较光模块PCB确定性更低的英维克往上打空间,也不愿意进一步抬升20PE以内光模块PCB中军股价。同理,当锂电材料短期叙事难以证伪条件下,这里看好低位二三线品种持续性,更何况此时二三线品种能按出比一线品种更大的计算器。

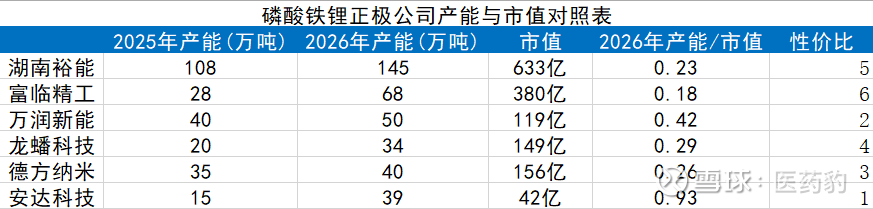

优选低位+新面孔+扩产规划激进+市场认知度低的2 3线厂商。以$安达科技(BJ920809)$ 为例,目前产能15万吨,因为没有完全满产,实际产能10万吨,明年预期39万吨,实际产能扩大了接近300%,第一根大阳线,机构覆盖度低。