简单聊聊广州轻工收购沧州明珠

提前声明:没有内幕消息!!!

写这些东西是稍微科普+聊聊天+对策

首先聊聊沧州明珠实控人于桂亭的商业版图。于桂亭名下直接控制的最大公司是沧州东塑集团,持有55%的股份,主业是啥?其实是房地产,而今年76岁的于桂亭最大的目标还是想当个包租公,坐地收租。

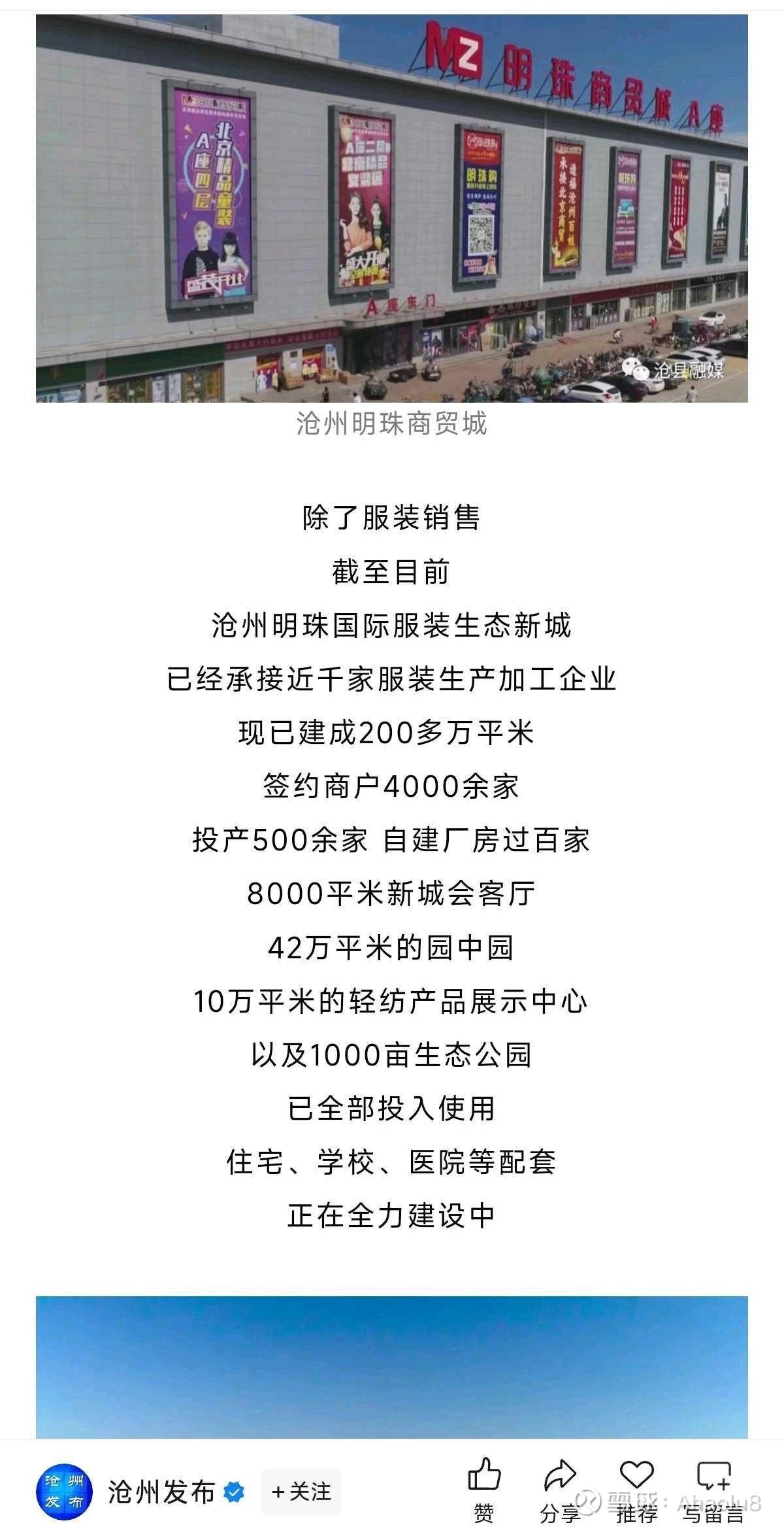

上面这个沧州明珠商贸城,虽然也叫沧州明珠,但是跟上市的沧州明珠没有直接业务关系。这个商贸城建立的目的最开始是为了承接2014年开始北京疏解非首都功能出来的众多企业,想一下,北京那么多不同产业,周边省市但凡能抢到一两个产业集群,不用自己孵化,直接就可以下金蛋了,沧州也确实拉到了众多北京的服装生产贸易企业过来。这点在于桂亭分享的个人经历里可以窥见一二,以他当时60多到现在76的年纪去亲自接待招商,也是蛮拼的。

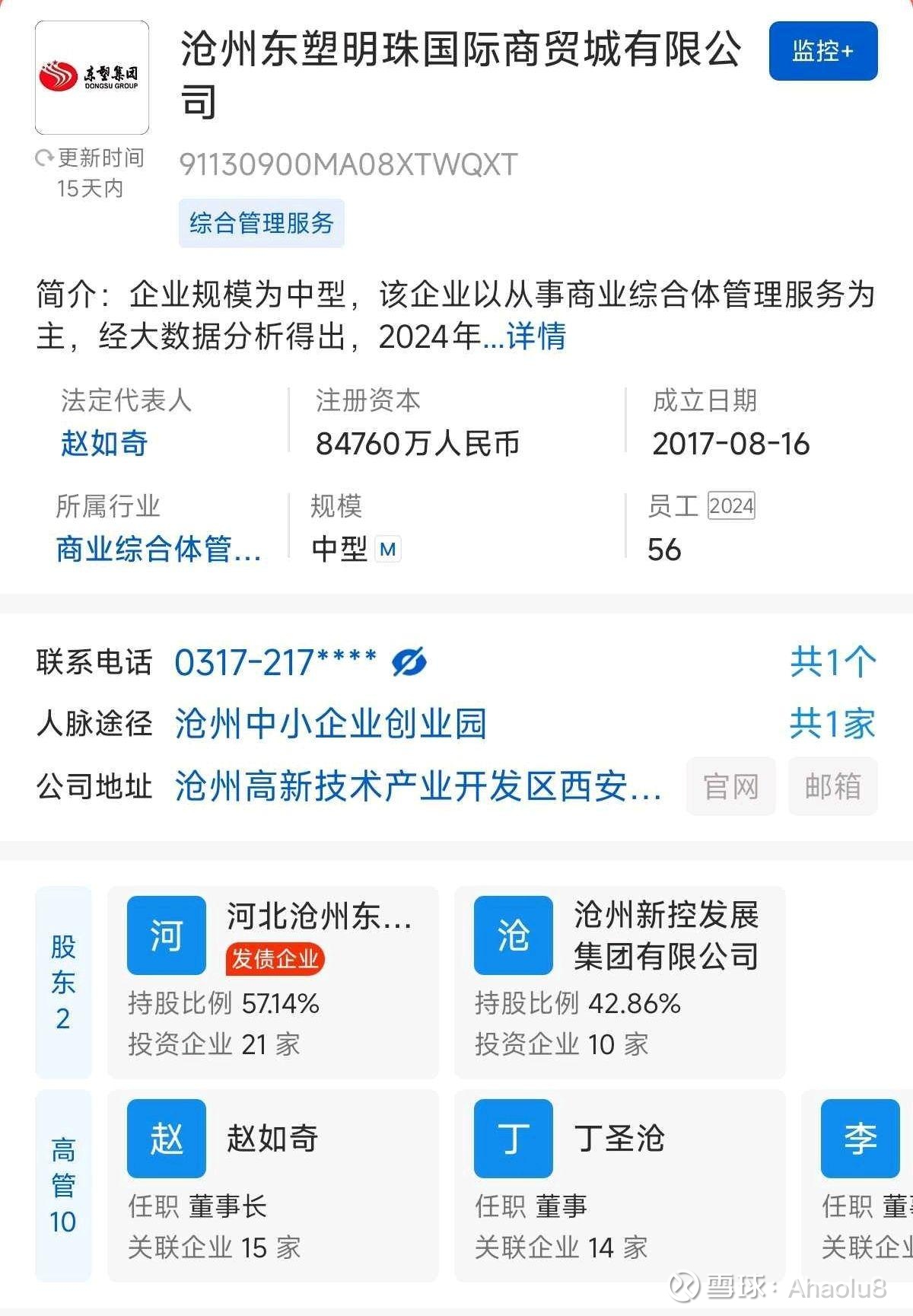

客户对象有了,那让母鸡下蛋的窝肯定得有吸引力,一个是政策优待(税收和物业费减免几年),另一个就是沧州明珠商贸城这个硬件了,按上图的规模来看,投资肯定是巨大的,数额从公开报道来看达到了500亿至千亿以上。最终的结果就是商贸城这个公司,东塑集团占股份57%,沧州国资占股份43%,不用说出钱的大头也是东塑。

股权穿透下来,于桂亭持有了沧州明珠商贸城几百万平米这么巨大物业30%的股权,坐拥万余家商户和厂房收租,还要修建配套的住宅、学校、医院等设施,2023年年底营业额已经达到300亿了,对比起来,沧州明珠就是在挣幸苦钱,年营收多年一直徘徊在30亿以内,东塑持有的不到20%股权只能说是小巫了。于桂亭房地产收益多少不清楚,但是可以肯定的是,东塑的资金需求巨大,东塑集团和沧州明珠的股权质押比例都很高,杠杆拉满,也可以解释为什么沧州明珠质地不错的上市公司,为啥想卖出去换现金了。

在2024年7月,东塑集团就与本地国企河北沧州交控集团签署了《股份转让的框架协议》。然而,经过数月的尽职调查与商谈,双方未能就交易方案达成共识,并于2025年4月16日公告终止了该事项。

第一次卖出失败了,看K线的话,根本没有一点波澜,不过周期底部的行业确实没啥吸引力,沧州明珠几大业务也看不到出头之日,只有事后来看,当时谈成的话沧州国资可能就抄到底了。

第二次是打算卖给广州国资了。

这一次,先说说广州国资的决心:

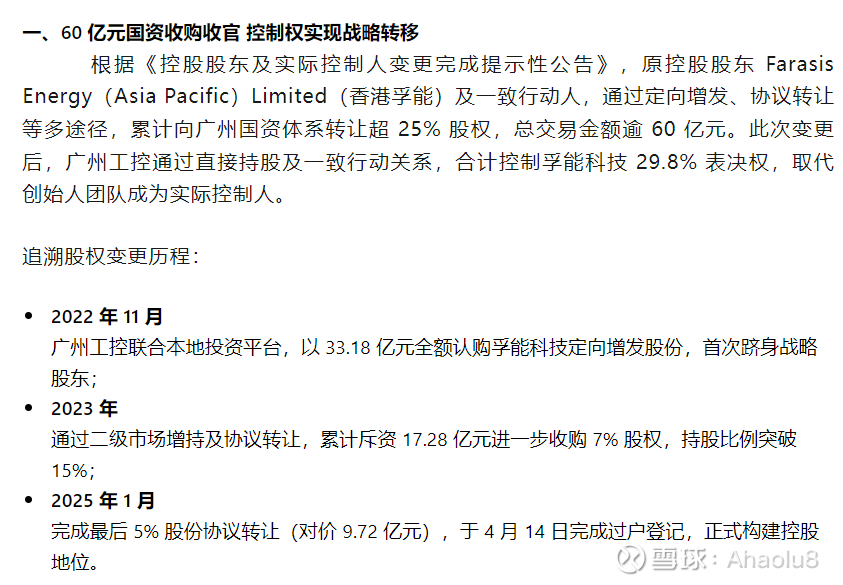

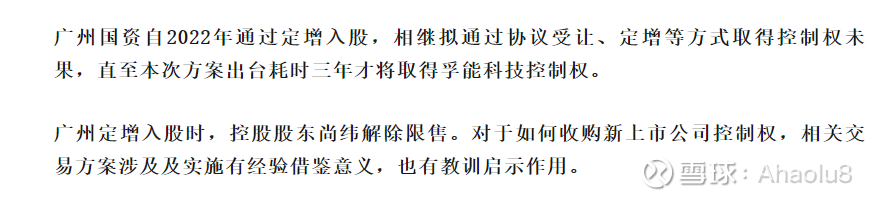

广州国资2025年年初成功控股孚能科技,目的是为了打造产业集群,后续收购沧州明珠也是挺契合的。就是收购孚能代价有点大。

花了60亿才控股,实际持股10%,拥有表决权29.8%,按11.28收盘价算市值20亿。我的评价是保本出还有点机会。因为锂电行业已经变成周期股了,长期经营的风险是很大的。

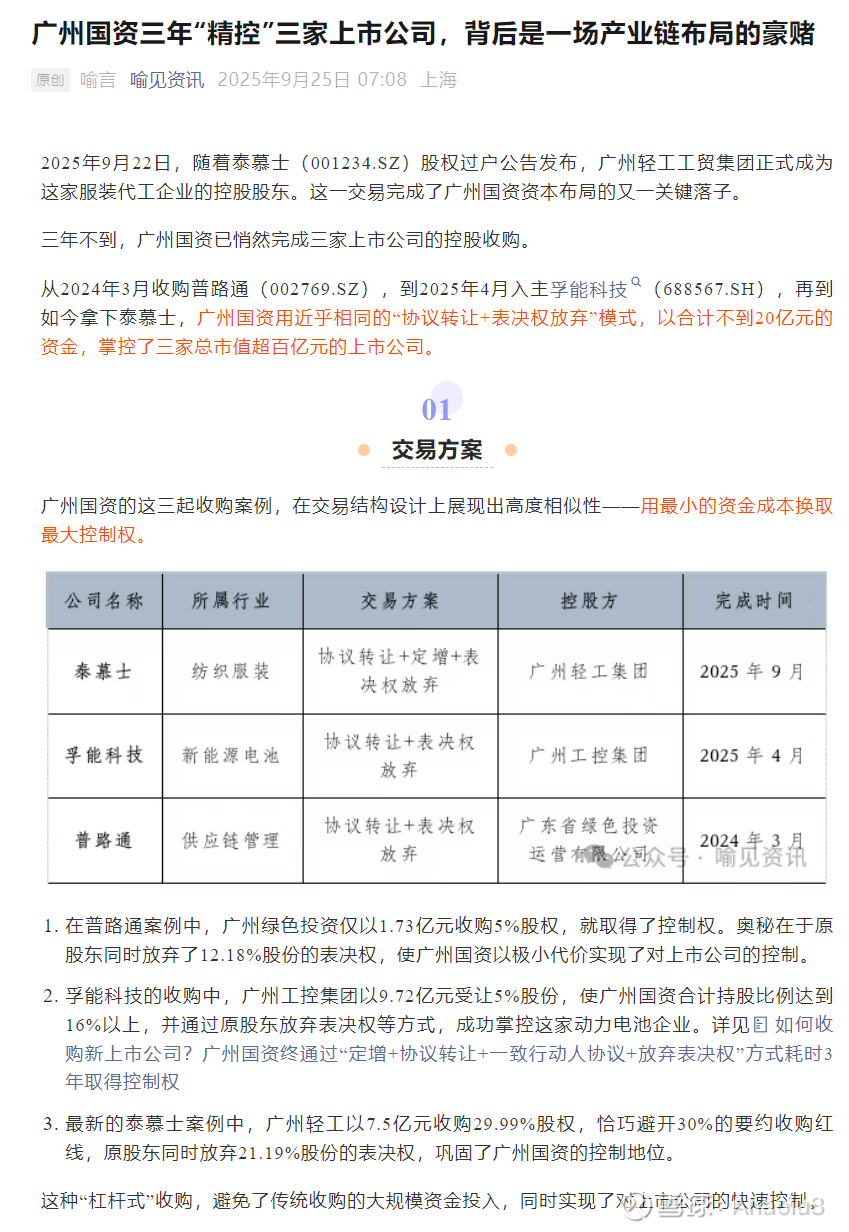

收购孚能有点经验不足,后续广州国资就熟门熟路了,连续低成本杠杆式控股了钠电池概念的普路通还有服装股泰慕士。

电池行业的孚能+普路通+沧州明珠,目的非常明确,至少是比沧州国资更有行动力的。

这里说一下收购的核心,一个是流程,一个是价格。

流程上分阶段实施:“意向协议→尽调/审批→正式协议→交割/定增”四步走

第一阶段:签署《意向性协议》,上市公司公告控制权变更筹划事项,已完成,公告披露于2025年10月17日;

第二阶段:广州轻工开展法律、财务、业务尽调,履行内部审批程序,也是当前阶段;

第三阶段:定增签署正式的《股份转让及表决权委托协议》《股份认购协议》;

第四阶段:办理股份过户、表决权委托生效、定增发行。

价格上未披露最终交易总额,但从公告初步定价可算出核心规模,且定价规则自带“安全锁”:根据公告“每股4.263元”的初步定价,前30交易日均价溢价5%,按 166,539,465股转让量测算,初步交易金额约7.10亿元,仅占广州轻工19.9 亿元注册资本的35.7%,属于“中等体量、风险可控”的收购。但最终价格并非固定,公告明确需满足“不低于正式协议前一交易日收盘价90%、不高于国资审批上限、不高于监管规定上限”的“双上限+一下限”约束,相当于给定价上了 “双保险”,既防国有资产流失,也保障转让方合理收益。

不低于每股4.263元,不低于正式公告前一日收盘价的90%,不高于国资审批上限和监管规定上限。

上限不明确,但是可以浮动。最终能否成功的关键在于广州国资能拿出多少钱,如果当前调查阶段没问题了,那么双方基于未来发展预期以及双方对现金、对产业补强的需求程度进行谈判,谈拢了价格那么股价自然会按照谈好的目标进行发展,谈不拢也是有很大可能的。因为这里涉及到多个主体的博弈:

1.不管是隔膜还是更大的化工行业,都在先后走出了周期底部,未来股价肯定是会向上的,广州轻工想更低成本控股,只能越早谈拢越好,这也是明牌。

2.东塑真的着急卖出去吗?不确定,卖出去变现最好,卖不出去也能继续涨估值,质押贷款,吃利润修复的分红,东塑历史上套现沧州明珠和分红已经落袋十多亿了,我们不知道东塑的经营情况,很难作出判断。

3.A股市场的锂电板块的行情会不会吸引资金进入,抬高市值,打破交易的平衡,也有可能。毕竟11月初根据沧州明珠披露的数据就可以简单算出,公司会有量价齐升的逻辑。24年年底4.9亿平隔膜产能,25年年底8亿平隔膜产能,满产满销,26年有望达到12亿平亿平隔膜产能。两年产能提升140%叠加隔膜行业利润修复的需求,以及中长期投产12亿平达到24亿平的产能,隔膜行业供需格局变化带来的巨大弹性。沧州明珠都是胜率赔率很不错的标的。

说了那么多,好像收购还是没法确定?

成功了固然很好,会再加一层逻辑,收购意向协议中明确,广州轻工计划在未来通过参与沧州明珠的定向增发来巩固控制权,直接提升估值。

不成功也可以从容应对,那就是在收购意向公布的半年内,如果公布失败或者到期自动取消收购,那么大概率会有一批资金出走,主力也可能借此洗盘,可以在隔膜板块未见顶的情况下坚定持有或者择机加仓。$沧州明珠(SZ002108)$

以上只是个人思路的分享,不构成投资建议,每个人对自己的资金负责。