中信建投:预计2026年储能全行业将量价齐升共振受益

Ahaolu8

· 广东

$恩捷股份(SZ002812)$ $星源材质(SZ300568)$ 网页链接

中信建投的研报

概括一下

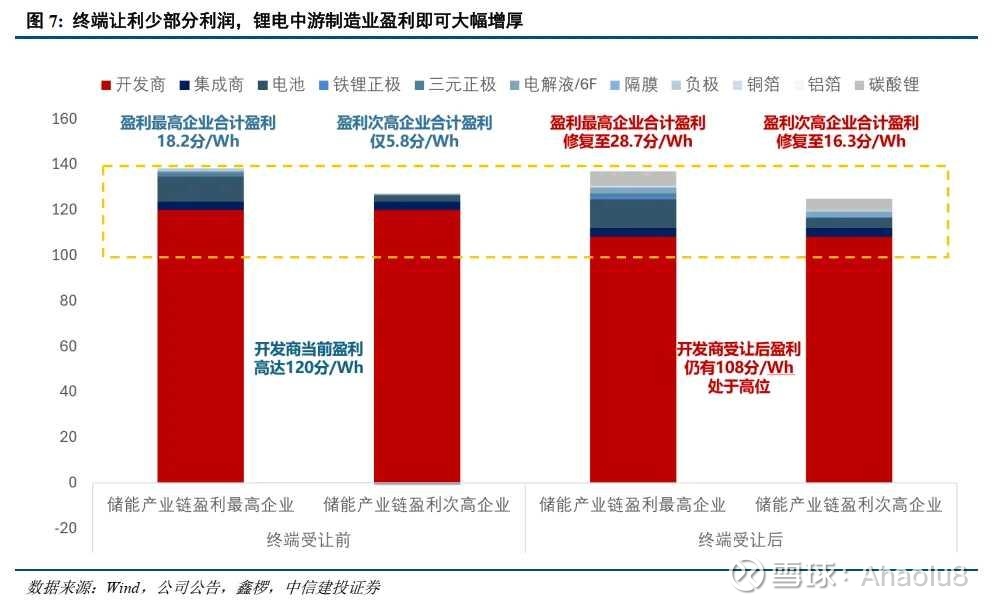

1.中游制造业涨价0.1-0.15元/wh 储能项目全投资回报率仍具有吸引力(假设EPC成本上涨0.1-0.15元/Wh,对应国内全投资IRR加权平均位于7.3%-8%,资本金IRR位于10%-11.2%)

2.终端让利,中游制造业利润明显增厚

3.根据利润分配情况,各细分的价格涨幅目前还没有完全体现在股价涨幅上。

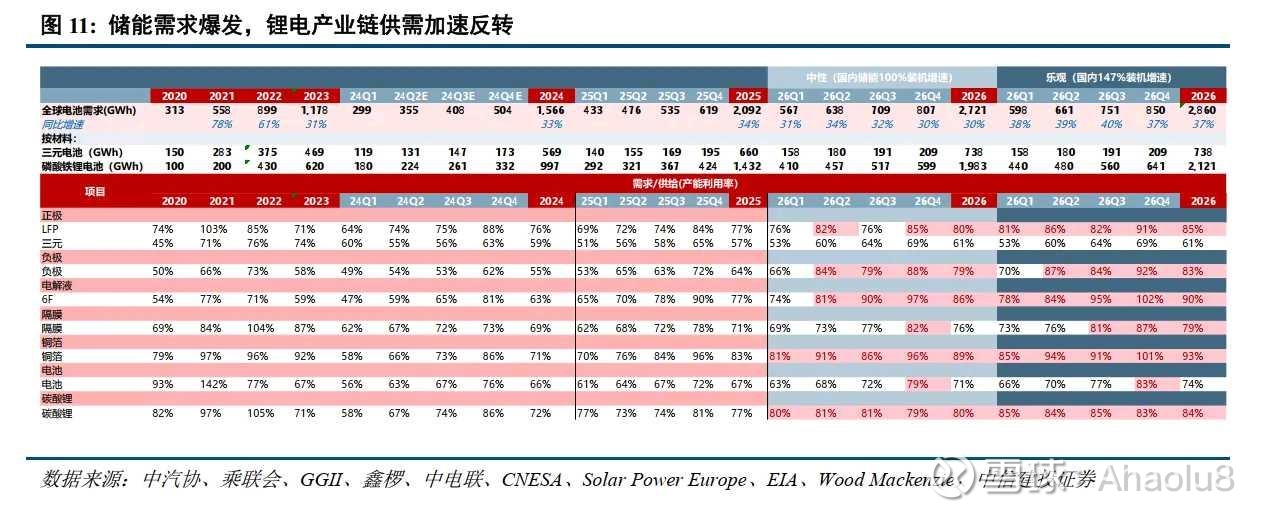

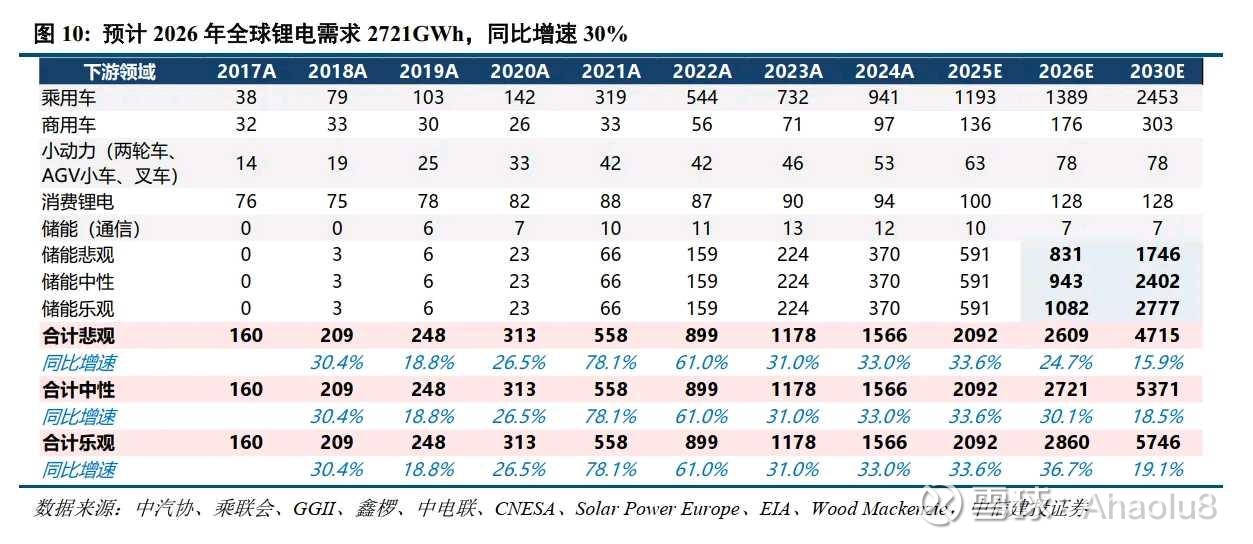

4.需求端,预计2026年全球锂电需求2721GWh,同比增速30%,乐观口径下,预计全球锂电需求2860GWh,同比+37%。

5.供给端,预计2026年最紧张的为6F、铜箔环节,其次铁锂正极、铝箔、负极、隔膜,当前材料全行业产能利用率75%以上,实业角度已具备涨价基础,部分环节已经开始落地涨价,2026Q2行业产能利用率将进一步突破80%。