南京商旅:重组叠加“苏超”红利,剑指30元

一场足球联赛点燃一座城,一次国资重组照亮一家上市公司

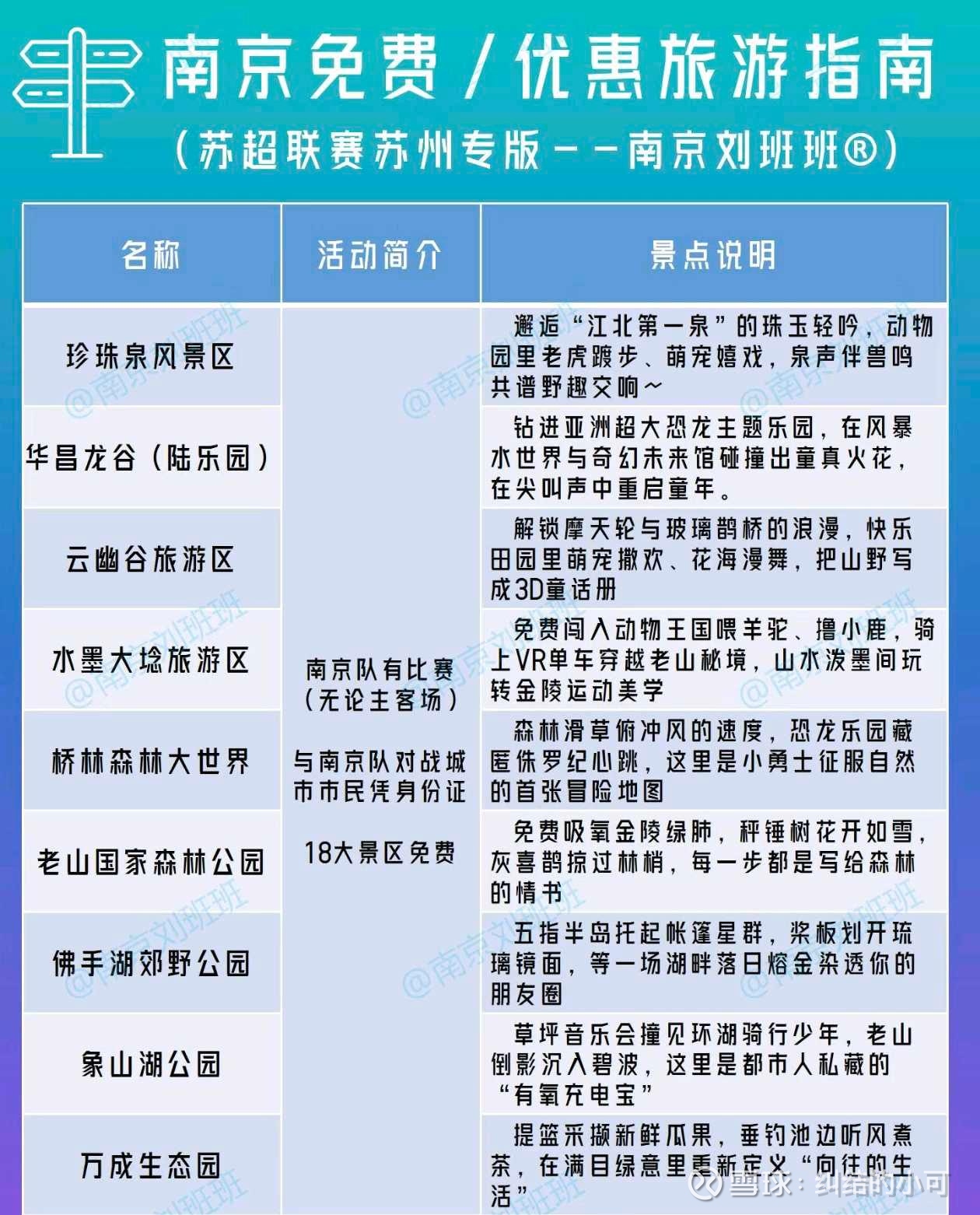

江苏省首届城市足球联赛(“苏超”),今夏彻底点燃了全民热情。赛场边,南京市政府推出“1+3”联动优惠——凭一张球票可畅游200家景区与餐饮门店。而这场体育盛宴背后,一场更深刻的变革正在南京国资体系内酝酿。

7月6日,南京商旅(600250)公告称,控股股东南京旅游集团将整合南京市文化投资控股集团和南京体育产业集团,打造总资产超500亿的市级文旅体商综合运营平台。受,南京商旅股价7月10日强势涨停。

01 重组方案:五百亿资产整合,上市平台价值重构

南京国资此次改革,是一次典型的专业化整合、产业化升级战略实践。南京旅游集团作为重组主体,将吸纳南京市文化投资控股集团与南京体育产业集团两大市级资源平台。

规模效应突出:重组后平台总资产达511亿元,业务覆盖“文旅体商”全链条,形成从景区运营、文化IP开发到体育赛事引流、商业消费转化的完整闭环。

协同潜力明确:文化集团的IP运营能力(如“秦淮河”品牌)、体育集团的赛事资源(如青奥场馆运营)与旅游集团的客流优势可深度融合。以“苏超”为例,赛事期间已联动南京商旅旗下景区及酒店,实现“流量入口-消费转化-收益闭环”的初步验证。

平台稀缺性凸显:作为南京市属国企唯一上市平台,南京商旅的战略地位进一步强化。虽公告明确暂无新增资产注入计划(除推进中的黄埔酒店收购),但其定位升级为“文商旅资产证券化核心平台”的长期逻辑已获市场认可。

此次重组本质是地方国资从“资产持有者”向“城市运营商”转型的关键一步,而南京商旅正是这一战略的核心载体。

02 “苏超”现象:赛事经济撬动文旅消费新场景

“苏超”的火爆绝非偶然。作为国内首个省级城市足球联赛,其成功揭示了体育流量对传统旅游消费的乘数效应:

政策联动显成效:南京市政府“1+3”优惠活动将观赛人群直接转化为景区、酒店客源, 形成“一日赛事、多日停留、全域消费”的模式。

消费场景再升级:体育赛事的高频次(每周赛事)与高粘性(本地球迷),为传统旅游注入持续流量。类比“淄博烧烤” “尔滨冰雪”,南京“体育+文旅”模式有望成为新城市名片。

增量空间可量化:若重组后体育集团资源(如场馆连锁、赛事IP)与南京商旅协同深化,仅赛事引流一项即可带动景区、酒店业务量增长超30%(参考暑期旺季景区客流弹性)。

这一模式与长白山2024年“冰雪+文旅”逻辑高度相似——二者均通过单一爆点撬动全域旅游消费升级,但南京商旅因国资整合加持,平台延展性更胜一筹。

03 市场反应:资金抢筹与板块共振确立升势

今年已涨停16次,股性活跃度与题材契合度均对标去年长白山启动初期特征。

04 行业趋势:大众旅游时代,多元场景重构增长逻辑

2025年旅游市场正经历结构性变革,为南京商旅提供广阔舞台:

消费高频化:同程旅行用户年均消费频次从2019年5.5次升至2024年8.1次,旅游从“节点消费”转向“日常刚需”。

客群多元化:Z世代(特种兵旅行)、银发族(康养游)、亲子家庭(研学游)催生颗粒化创新赛道。

技术赋能深化:AI行程定制、低空观光(南京商旅参股eVTOL公司25%股权)、XR沉浸体验等技术重构服务链。

政策面同样积极:文旅部加大产品供给与基建投入,暑期旺季叠加地方国企改革政策,形成“天时(旺季)、地利(重组)、人和(消费复苏)”三重催化。

05 目标价,重组叠加“苏超”红利,剑指30元

估值对标长白山:2024年$长白山(SH603099)$ 借“冰雪旅游+东北振兴”从8元涨至60元,接近8倍的涨幅。南京商旅当前股价14.27元,年内最低价7.12元,若复制同等涨幅,甚至能到60元,所以30元,百亿市值今年也许能看到,就是一波连板的事情。

随着暑期旅游旺季全面开启,“苏超”赛事渐入高潮,南京国资重组预计将在三季度进入方案落地期。南京商旅作为平台价值重估与赛事经济红利的双重载体,其路径与2024年$长白山(SH603099)$ 如出一辙——从区域题材股蜕变为全国性标杆。

在地方国资改革与消费复苏共振的浪潮下,估值体系正在重构。当文旅体商资源完成整合,南京商旅将不再是传统旅行社,而是中国首个城市级文旅体商生态运营商。若重组协同效应如期释放,32.25元目标或将成为新航标,而非终点。