一个挺有意思的设备股

研究了一下罗博特科这个设备公司。

因为硅光很可能是半导体革命性的技术红利,而且如果硅光真的普及,甚至有助于中国半导体弯道超车,复制电动汽车替代燃油汽车的一幕。

为什么?

因为硅光不需要半导体先进制程。

硅光的投资模式和目前的硅芯片不同,硅光晶圆的投资成本只占30%,封测占大头。这种模式其实降低了壁垒,利于技术薄弱的中国企业。

对于价值投资者来说,罗博特科这种公司肯定不适合,他是7英尺栏,甚至远大于7英尺栏。但是对于风投类型的投资者,这种公司就是例外了。

第一点,我认为企业老板对周期风险有认知,这是很难得的。

设备股的周期性远远大于最下游的消费品,因为设备的投资和下游客户的Capex投入密切相关。

所以,一个设备企业的老板对行业周期没有足够认知,很容易被周期消灭。

罗博特科老板在访谈中提到,

“我认为设备制造企业绝不能“All in”在一个行业。设备对客户来说是固定资产,固定资产投资很难持续永久增长,一定会存在波动。以光伏行业为例,自2014年开始了连续10年的高速增长,但我和团队一直对这种高增长保持警惕,波动或许不定期就会发生,而去年底这种波动确实发生了。这意味着,我们要开拓半导体领域的前瞻布局是非常有意义的。”

在年报中,我们也可可以看到类似的表述:

“得益于公司较早识别了下游行业周期波动的风险,公司于 2022 年四季度起开始贯彻“头部客户聚焦、优质订单筛选”的市场策略,杜绝了盲目的规模扩张,较好地保障了公司的在手订单质量。”

“在光伏设备行业受到下游利润挤压,行业市场竞争加剧的背景下,公司本报告期的综合毛利率为28.66%,相比上年同期提高了 8.13 个百分点,盈利能力持续提升。”

在行业下行期,罗博特科毛利率逆势提升,这个信号比营收增长更有意义。

第二点,老板对核心技术的认知是到位的。

中国的设备企业,并没有掌握底层的技术,而更多是应用层面的技术。

底层技术主要是数控操作系统,高精度伺服驱动,电机,高精度运动控制算法等。

激光设备软件龙头柏楚电子在做这方面的研发。

而罗博特科并购的国外公司恰好有这方面的底层技术。

“ficonTEC具备自主的精密运动控制设计及制造技术,其设备中精密运动的3轴耦合引擎、6轴耦合引擎由ficonTEC自研,直线运动精度可以达到5纳米,角精度2秒(1/1800度);”

那么收购了这种核心技术有什么用呢?

“ficonTEC的设备优势在于,对所有运动控制的精度都比普通集成电路设备至少高一个数量级。我最初的想法是,如果硅光电子芯片的应用拓展不起来,那做低精度层级的半导体设备也就是降维打击。”

由于技术相对同行有数量级的领先,那么去做低门槛的半导体和光伏设备,罗博特科就很优势。

所以即使硅光行业市场起不来,这笔收购也是划算的。

第三个,一个高瞻远瞩的老板,我最怕他眼高手低,所以还要通过它现有的业务来判断老板的业务能力。

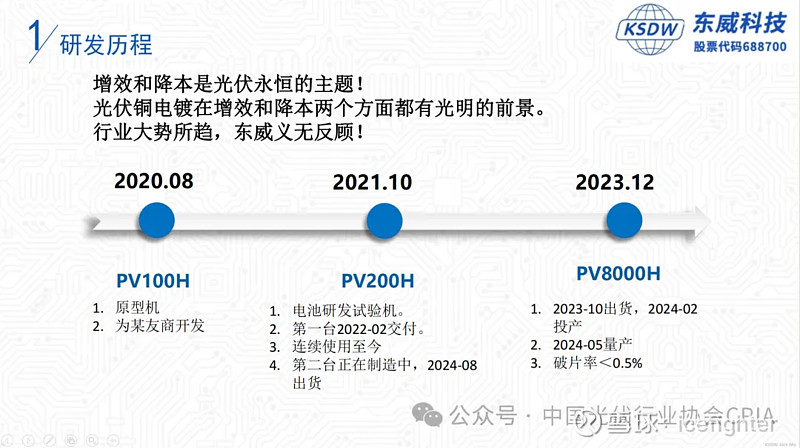

目前罗博特科的主要业务,我看了下是光伏硅片运输和铜电镀。

“现有的电镀设备包括垂直电镀、水平电镀,垂直电镀主要包括垂直升降式电镀和

垂直连续式电镀,常规结构的垂直升降式电镀的产量为1800‑3600 半片/小时,碎片率在

0 .04%左右,产能低,碎片率高;常规结构的垂直连续式电镀的产量为3600‑7200 半片/小时,碎片率小于0 .04%,较垂直升降式电镀的产能有所提高,但碎片率降低。常规结构的水平连续电镀的产量达到6000整片/小时,碎片率在0 .02%左右。因此如何提升电镀产能、降低碎片率是电池片电镀提升和改善的方向。”

东威科技的技术路线是垂直电镀。

公司技术起源于 A 系列垂直连续电镀设备(VCP),此时传动系统采用的是传统链条式;后随着公司业务发展,不断加大创新研发技术资金投入,对 A 系列的链条式传动进行了颠覆式变革,研发出了专利级的钢带式传动,开发出了行业首创的 B 系列 VCP。

根据资料,公司目前最新型号的研发目标是破片率小于千分之一。

而根据供公司自己的资料,目前实际破片率没有达到目标,小于千分之五。

而罗博特科最牛逼的地方,它采取了颠覆式创新,既不是水平电镀,也不是垂直电镀。

罗博特科铜电镀设备的电镀方式与水平或垂直电镀有所不同,采用花篮式电镀,可以通过增加槽数的方式来扩大产能,理论产能更大,且铜离子补充问题可通过改变液体循环等来解决。

本发明实现了双面电镀,单线可做到14,000整片/小时,破片率<0.02%。

我个人总结一下,罗博特科这个公司还是有点意思的。

虽然他目前的业务毫不起眼,但是某些方面老板的思维已经能够验证,是具有独特的周期风险意识,核心技术认知和颠覆式创新精神的。

这种老板一旦碰到风口,成就不是普通的老板可以比拟的。

当然,罗博特科股价已经涨了几倍,目前不便宜,不适合一般投资者入场。

但是,这种公司如果未来可能非常牛逼,那么是值得长期跟踪的。如果是长牛股,它总会给你好的入场点。

我写作这篇文章,不是给罗博特科站台,我只是记录自己的研究成果。

当然,如果有对上述行业和公司懂行的朋友,也欢迎回帖和我交流。