未来的机会:AI与新能源

我曾经写过一篇文章,认为能源和信息都是刚需产业。

目前看来,纽威的走势是最强的。我后来也多次提到,看好阳光电源。

我自己曾经有纽威,阳光电源,宁德时代等能源产业的标的,但是后来我改变策略,以行业贝塔为先,AI为先,仓位挪到了端侧芯片等。

我更看好的端侧芯片,因为我介入比较晚,收益远远比不上我先前一直拿着能源标的。

这也说明一点,任何投资策略,都不能保证结果是最好的。

左右横跳,可能还不如不跳。

但是还是要跳。

我身边业绩最佳的朋友,几年前底部买入胜宏科技,后来买入光模块,今年重仓押宝人形机器人拓普三花,以及PCB上游生益科技。

他的每一次操作我都知道,但我从来都没兴趣。

他每年都几倍收益,因为他猜准了科技周期的每一个大的浪潮。

这点我很佩服。

追逐浪潮,追逐产业大趋势,比任何投资方法都更赚钱。

赚钱,肯定是赚时代的钱最好赚。

下一个大的时代浪潮是什么?

其实还是能源和AI。

AI越发展,数据中心越需要能源,机器人越需要能源。

而能源发展,也越来越需要AI,储能以后都是智能的,可以实时融入电网。

1.AI绝对是大趋势,不是类似星球大战这样的战略忽悠。

美国新任专利局长发表演讲,他曾经担任过手机芯片巨头高通的高管,科技经验丰厚。他认为,人工智能是未来美国知识产权行业最重要的一件事。

特斯拉老板马斯克再次强调AI的潜力。

美国举全国之力,在押宝AI。

全世界组聪明的人在全力押宝AI。

2.AI时代,我们和美国的距离在拉大。

按照强化学习之父总结AI历史的著名文章的结论,AI的历史告诉我们,算法不重要,算力才是第一。

以前为什么没有大模型,只有小模型?

本质上是因为那个时候算力太低。

当算力到了更高维度,大模型就具备了诞生的土壤,自然会有人发明大模型。

所以当算力如果升级到更高维度,自然会有人发明更先进的AI算法。

那么算力的底层是什么?其实半导体和电力。

AI时代,技术迭代速度更快。

行业龙头已经加快了技术迭代速度。

这其实利空后来者。

举个例子,Q3瑞芯微就因为DDR4内存涨价太高,导致某些客户选择了其他采用DDR5内存的芯片。

技术迭代速度越来越快,一步慢,步步慢。

//SK海力士董事长在会议上表示:“我们将在1c DRAM上应用5层以上的EUV,并将1d和0a等所有下一代产品都使用EUV。为此,SK海力士正致力于开发提高EUV工艺生产率的方法。”

//海力士在设备上反而表现的更为激进,2024年底,海力士在其清州M16厂区安装了全球首台用于DRAM生产的ASML TWINSCAN EXE:5200B High-NA EUV光刻机。这台设备将首先用于0x nm节点的研发和试产,预计2026年开始风险量产。业界认为,海力士此举旨在抢占下一代光刻技术的制高点,避免重蹈在12nm节点因设备瓶颈导致量产延迟的覆辙。

//据报道,美光正跳过第8代10nm级工艺,直接从当前节点跃进至9nm级或更先进节点。据韩国媒体EBN援引业内消息人士称,美光正在评估两种潜在的路线图路径。一种遵循传统顺序,从当前的第七代(1d)10纳米工艺推进到第八代(1e),约为10.1纳米。另一种更具雄心的方案则完全跳过1e阶段,直接转向真正的9纳米DRAM世代。

//ASML在最新的第三季度财报中披露,光刻机订单已展现出明显的结构性变化。逻辑芯片净销售额占比从第二季度的69%降至65%,存储芯片占比则从31%升至35%。这种变化在新增订单中体现得更加明显:逻辑芯片订单占比从第二季度的84%大幅降至53%,存储芯片订单占比则从16%激增至47%,几乎达到平分秋色的格局。这一变化传递出重要的行业信号:经历了2022-2023年的深度调整后,存储芯片行业正在进入新一轮投资周期。

存储行业进入新一轮周期。而这一轮,我们却可能被拉开差距。因为对手开始采用EUV等先进技术,我们被卡脖子,难以赶超。

端侧芯片,我看到很多领域,都在采用5nm以下芯片。

譬如高通的物联网芯片,4nm工艺。

苹果的蓝牙耳机芯片,4nm工艺。

连固态硬盘的下一代主控芯片,都是4nm工艺。

只可惜,4nm工艺对于我们来说,依然是被卡脖子的。

应用层面,美国巨头疯狂投入AI,他们依靠全球的用户生态系统,投入巨资搞AI,这个飞轮一旦打通,我们是更难追赶的。

例如亚马逊作为云计算龙头,因为AI,增速开始重新增加。

可以说,应用层面,我们和美国巨头的差距在拉大。

我曾经说过一个理论,为什么很多产业,国内龙头的市值早就停滞了,股价长期横盘,而国外龙头可以长牛?

因为国内龙头最多五边形战士,国外是六边形战士。

你少了一条边,但这条边你一辈子都达不到。

就像苹果,比你小米多了一个操作系统,这条边小米始终难以弥补。

我认为,随着国外巨头进入更高技术难度的下一个阶段,我们和国外巨头的差距已经在拉大。

从股市角度,很多行业国内龙头未来市值可能横盘,而国外龙头可以继续暴涨。

3.我们的优势产业是新能源。

AI越发达,对电力需求越旺盛。

而电力建设周期很长,新能源需求周期是很长的。

新能源是中国优势产业,这是硬件,需要低成本。

未来储能,电网等的投资,机会可能依然很多。

而AI数据中心的普及,对新能源的机会也依然巨大。

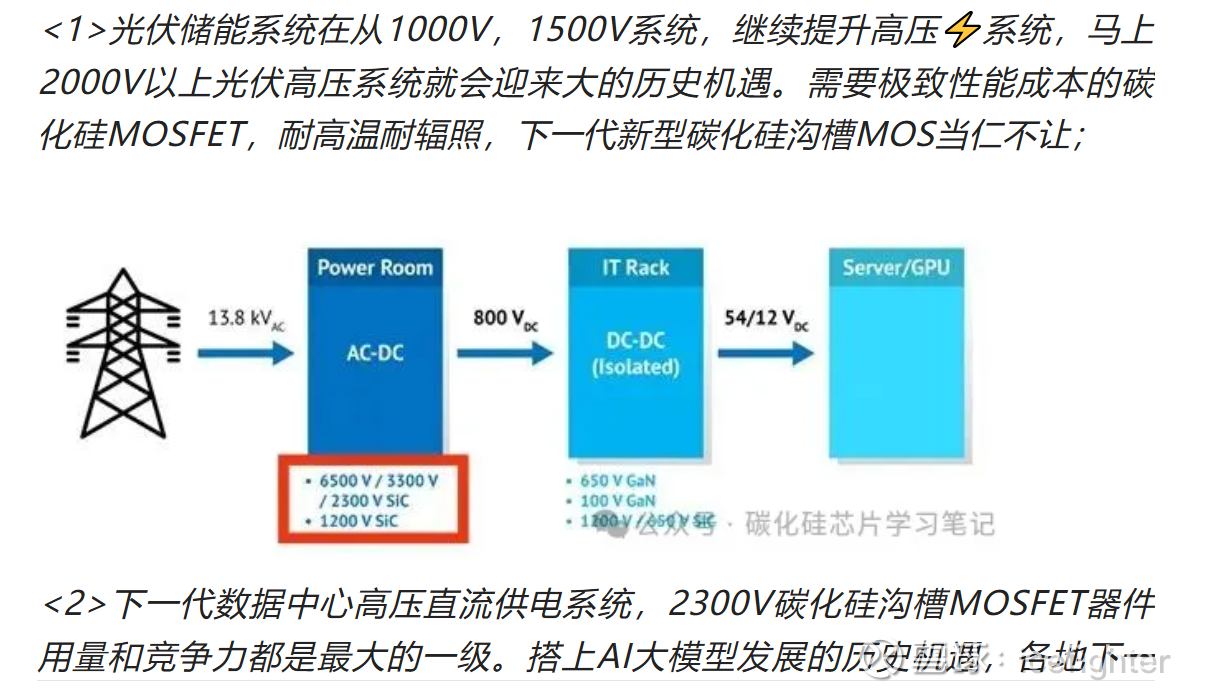

但是预期差最大的可能是功率半导体。

按照扬杰科技董事长看法,这将是国内半导体行业最早完成国产替代的领域。

因为功率半导体没有地方可以被欧美卡脖子,技术壁垒不高。

目前,英飞凌一半营收在汽车。安森美,意法半导体等巨头,汽车营收占比都很高。

如果国内仅仅完成汽车领域的功率半导体国产替代,国内的行业龙头市值绝不是区区几百亿人民币就到头了。

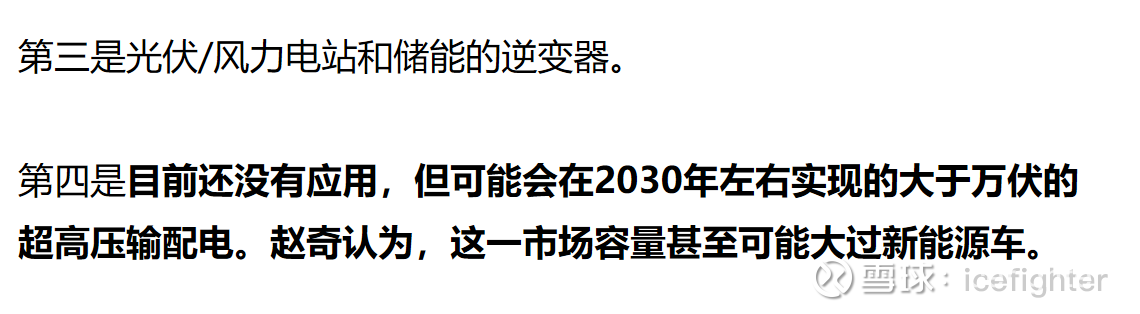

而且,功率半导体还有三个不亚于汽车的市场,储能,高压电网,AI服务器。

按照芯联集成董事长的看法,高压电网对功率半导体的需求可能就超过汽车。

而按照行业专家观点,储能,AI对于功率半导体的需求也远超预期。

总结一下:

我自己今年如果拿着新能源不动,收益会高于拿着端侧芯片。

所以,同样一个行业大贝塔,例如AI,你选的标的不好,也不一定能赚太多钱。

未来,我们和美国AI差距会拉大。

很多公司国内龙头股价会长期横盘。

而新能源是中国优势产业,产业周期更长,这里边的机会可能是低估的。

所以未来可以多找找新能源的机会。

当然,类似功率半导体,同时受益于新能源(储能,汽车,电网)和AI,就是很好的。

如果要投资AI,最好的策略有两条,一条是抱美国大腿的,譬如英伟达,特斯拉,苹果的代工和零部件企业。既然最强的AI企业在美国,那么这些抱大腿的公司反而是收益的。第二条是应用。国内做大的应用,难以在国际市场赶超美国巨头,但是一些细分应用,中国还是有机会的。