雅生活服务关联方资金占用排查

先声明一下,由于民企物业管理公司不是我的菜,因此这篇文章将是关联方资金占用系列文章中的民企物业管理公司的最后一篇,敬请谅解。

应@铁杆价投 要求,这次我们看一下雅生活服务(以下简称雅服)关联方资金占用情况。坦率地讲,这次我看得比较粗。但我保证数据是对的,只是我对数据背后的前因后果了解不够、挖掘探讨自然不足,烦请雅服的球友们指点、补充。以下是主要观点:

1、总体来看,与其他民企物业公司类似,雅服关联方资金占用也是比较多的。除未对关联方贷款提供抵质押外,其余资金占用方式雅服或多或少都有。

2、有实锤证据的是最高2亿关联方低息贷款、7亿车位保证金、34亿贸易应收款坏账计提,其它以资抵债、关联方资产交易则相对模糊和零散。

3、公司长期为第三方提供贷款,峰值12亿,可疑。且并购交易中有贷款支付、部分贷款也有用附属公司抵债的例子,我怀疑贷款是获取并购标的的营销或前置手段,请球友们指正。

以下是正文。

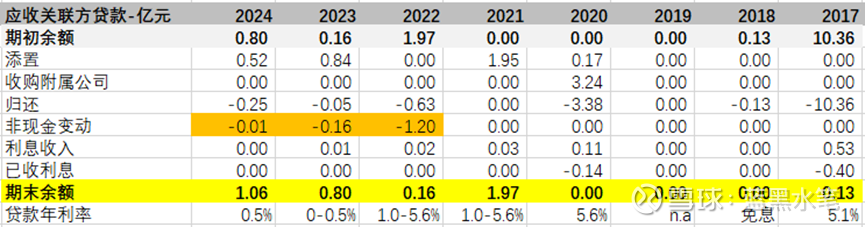

1、为关联方提供贷款。21-24年0-2亿低息贷款,向第三方贷款峰值12亿可疑

雅服一直为关联方提供贷款。2018年开始,雅服便持续为关联方提供贷款,每年的贷款对象不尽相同,利率自然也有高低。2018-2020年基本为短期拆借,当年借当年换,年末归零或余额很低,也不拖欠利息。但2021-2024年年末都有余额,且归还本息方式不仅包括现金还款,还包括以资抵债。例如2022年1.2亿非现金还款(下表标橙部分),雅服当年向关联方收购若干物业管理公司,含天通苑100%股权和天津莫瑞斯90%股权,总代价4.04亿,以1.2亿贷款支付,另外2.8亿现金支付。

同时,雅服还一直为第三方提供贷款支持,动机不详,但可疑。2021年及之前年报并未披露贷款利率,2022-2024年报均披露了贷款利率情况。2024年年报甚至还披露了其中5.2亿贷款的未来还款方式:该笔2023年发生、年利率2%的贷款人,未来将其附属公司全部股权转让给公司,以结清初始贷款。

2、为关联方贷款提供抵质押贷款,无

公司资产抵质押均为自身融资,没有为关联方提供抵质押贷款的情形。2024年抵质押资产包括0.28亿投资物业、 1.55亿物业及设备和1.14亿贸易应收款。

3、以资抵债,有但比较轻微。

从抵债资产常见的科目,如物业、厂房及设备、投资性物业、使用权资产等年度变动来看,20-24年上述科目的变动不大。但并非没有,上文所说的1.2亿贷款非现金变动也是以资抵债的典型手法。

4、关联方资产交易,股权收购方式

2019年公司每年都进行并购交易,部分交易是与关联方开展的

5、资金占用,22-24年车位保证金7亿长期占用

2022年,公司与雅居乐签订车位租售代理服务协议。根据协议,公司需向雅居乐支付7亿元的车位保证金,7亿保证金便持续挂在22-24年其它应收款科目。

6、贸易应收款,24年关联方坏账率86%,合计撇帐34亿

与其他公司相比,雅服的贸易应收款坏账计提方式很特别,也相对精细。2020年开始公司将贸易应收款按交易对手以及业务类型分为4类(很多公司只区分第三方和关联方),2019年及此前的年报,仅区分第三方和关联方。

2024年,公司对雅居乐系关联公司的贸易应收款计提了90%坏账准备,直接减记32亿坏账,对绿地系贸易应收计提50%或2亿坏账准备。上述两项合计34亿,对应关联方坏账率86%。

7、结论

总体来看,与其他民企物业公司类似,雅服关联方资金占用也是比较多的。除未对关联方贷款提供抵质押外,其余资金占用方式雅服或多或少都有。有实锤证据的是最高2亿低息关联方贷款、7亿车位保证金、34亿贸易应收款坏账计提,其它以资抵债、关联方资产交易则相对模糊和零散。

$雅生活服务(03319)$ $雅居乐集团(03383)$$碧桂园服务(06098)$

其它相关阅读

物业管理公司关联方资金占用汇总。网页链接