新开仓买入伟易达(HK:00303)的主要逻辑分享

自5.12日内瓦协议以来,我的净值连涨10周,很多持仓个股都已经进入到了短期超买状态。我止盈了中报预期不理想的若干个股的少部分头寸,昨天又一把清仓了占整体5%仓位的联邦制药,再加上6~7月陆续收到了不少现金分红,所以我的股票总仓位已降到73%左右。我感觉手上的现金有点多,于是我在备选池中挑出了这一只伟易达(HK:00303),趁着它周四刚除权但又正好没填权的时机,初步买入了2%的仓位。后续视情况——比如股价进一步下跌到50HKD以下,或者欧美耐用品消费的基本面持续改善——我会进一步抄底或者追涨,把这只股票的仓位最多加到4%左右。

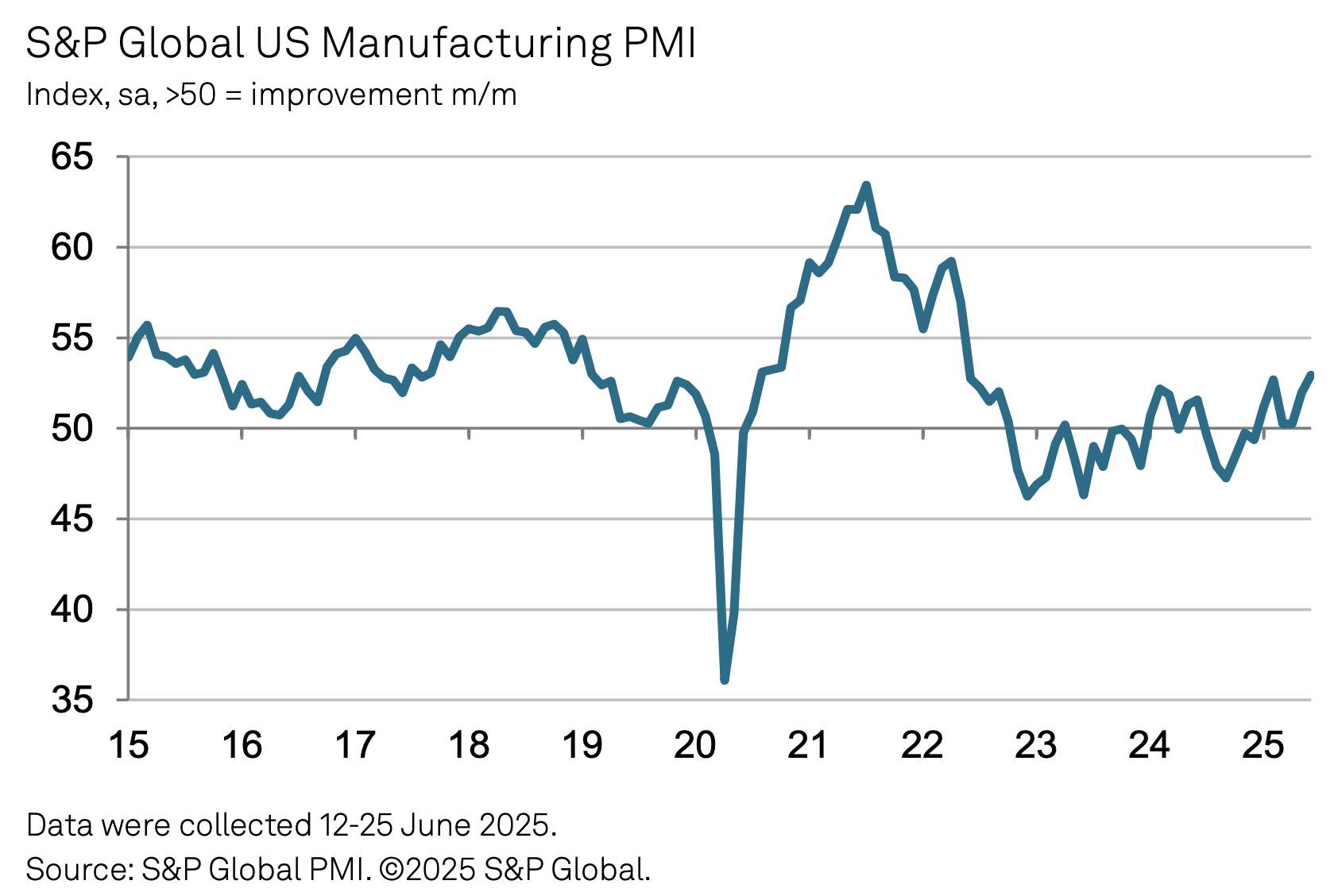

对于本股票,雪球网友@cleverpeople 一直在保持跟踪,感兴趣的其他网友可以加他的关注,今天我来简述一下我此时的做多逻辑。首先是宏观层面,本公司的主要销售敞口在北美和欧洲,那么当然应该预判该地区接下来的宏观经济的运行方向。我把截至2025年6月的两地最新制造业PMI数据找了出来,很容易就能判断在经历了2022~2024的漫长衰退收缩之后,如今到了2025年6~7月复苏的迹象愈发明显。其中美国制造业PMI表现更好,读数已上升至52.9。欧元区制造业PMI也升到了49.5,虽然还差一口气才能站上枯荣线,但读数已创出34个月的新高。

注意到对本公司而言,上一轮2021年的海外宏观经济复苏周期伴随着原材料成本的大幅上升,再加上2019年之前本公司的利润数字基数较高,所以业绩向上弹性不显著,21年的市场并没有给予本公司较高估值。但是再上一轮的复苏周期2017年,这是一轮高增长、低通胀的复苏,欧元区的复苏尤为强烈,它的PMI当年都给干到了60。所以本公司在2017年的时候享受到了20PE+的较高估值,再叠加业绩增长,股价一波双击升到了120HKD(不复权)。在经历了2022~2024年的暴力加息紧缩周期后,现在欧央行已经在大幅降息宽松了,欧元区的财政也祭出了史无前例的赤字方案。美联储对于是否进一步降息还在犹豫,但鲍威尔面临的压力越来越大,下半年继续降息的可能性正在增加。所以对于当前宏观周期的位置和本公司的估值周期的位置,我的总体判断是:有利因素明显大于不利因素,虽然错过了本轮最低点的抄底位置,但此时开仓做多并不算晚。

接着来到对中观行业的分析部分。在考虑中观时我一般会问自己三个问题:第一,这家公司所在的行业是景气不断上升的还是日渐萎缩的?由于本公司主要是做儿童早教电子设备的,所以欧美国家的生育率现状将直接影响我对本公司的中观行业景气度判断。最新数据如下,英语发达国家的生育率明显高于非英语,且不论英美还是欧盟都是净移民流入国家。所以就算他们的本土生育率低于2.1,但考虑到他们的居民高消费水平,所以1.5左右的生育率+净移民不断流入还是足以支撑该行业未来取得持平于GDP增速的。非洲和伊斯兰国家的生育率确实高,但他们的消费水平却明显不足。至于我们更熟悉的东亚诸国,呵呵,在一个生育率都不公布了,很可能已经跌破1.0的国家,我常见到一些人炒飞鹤奶粉等婴幼儿消费股炒得不亦乐乎。那么我们又何必去操人家生育率1.5的国家的心呢?

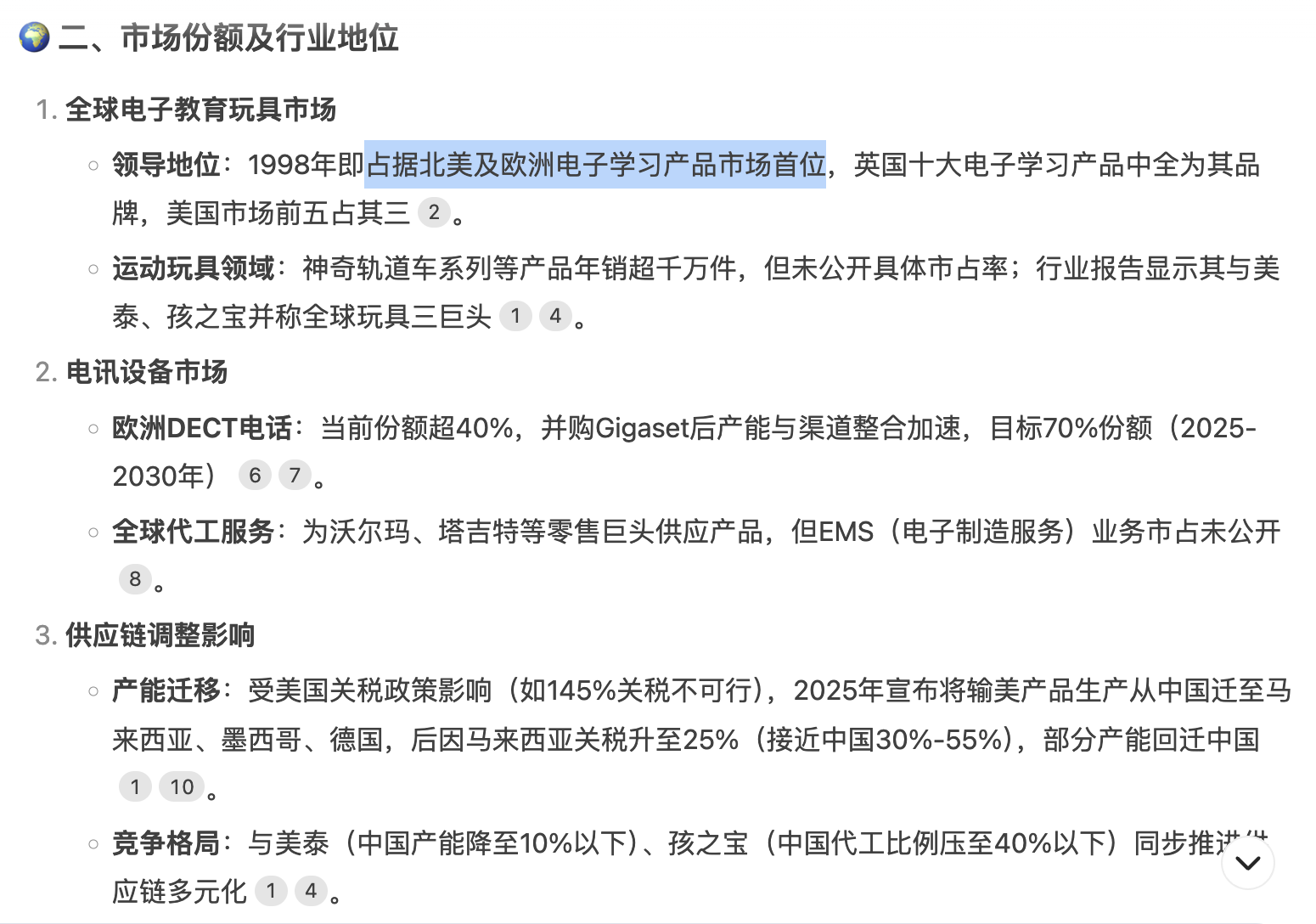

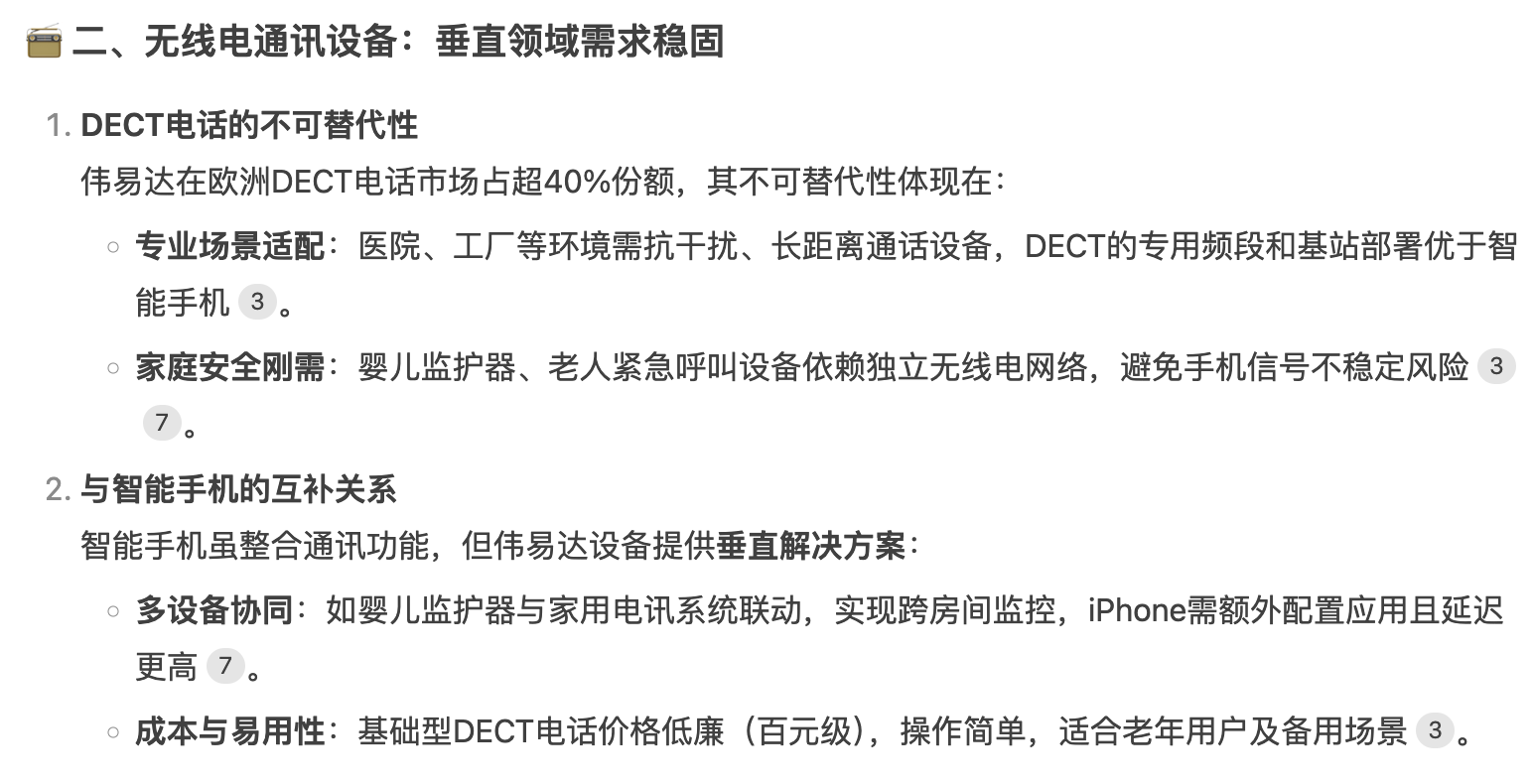

第二个问题:本公司的行业地位如何?市占率能否做到细分行业第一?我直接去问了一下DeepSeek,它告诉我本公司早在1998年就做到北美和欧洲的电教玩具细分行业的龙头老大位置了。然后对于第二大主营电讯专用设备行业来说,欧洲市场现在就已经是市占率40%的龙头企业,且刚收购了德国的Gigaset,未来几年整合当地的产能和渠道之后,市占率将进一步提升至70%。熟悉我的朋友都知道,细分行业垄断寡头,这就是我的最爱。

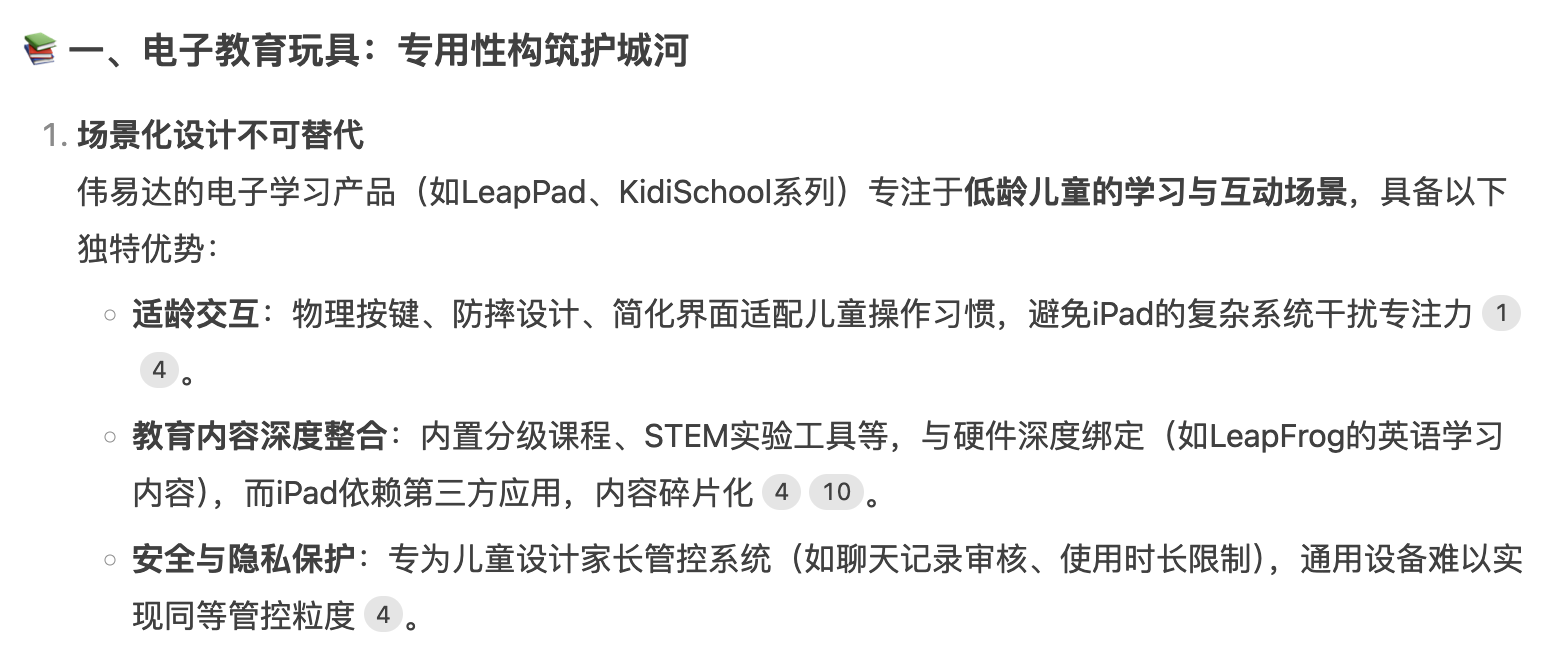

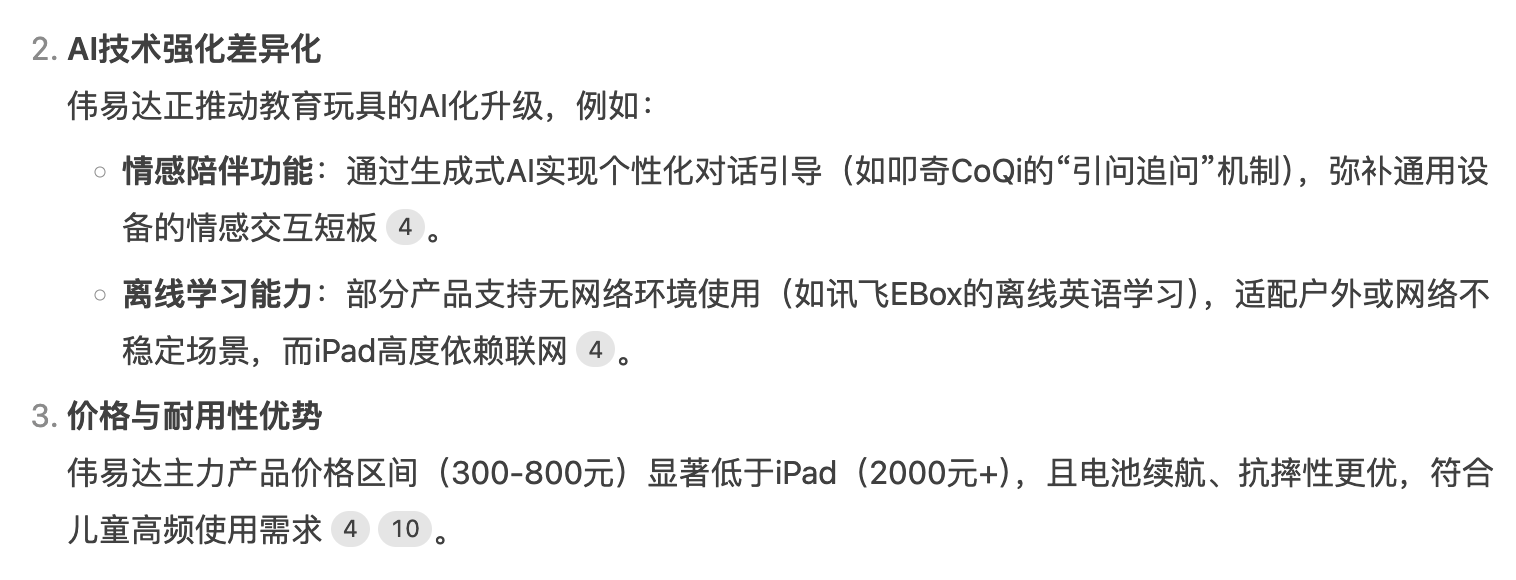

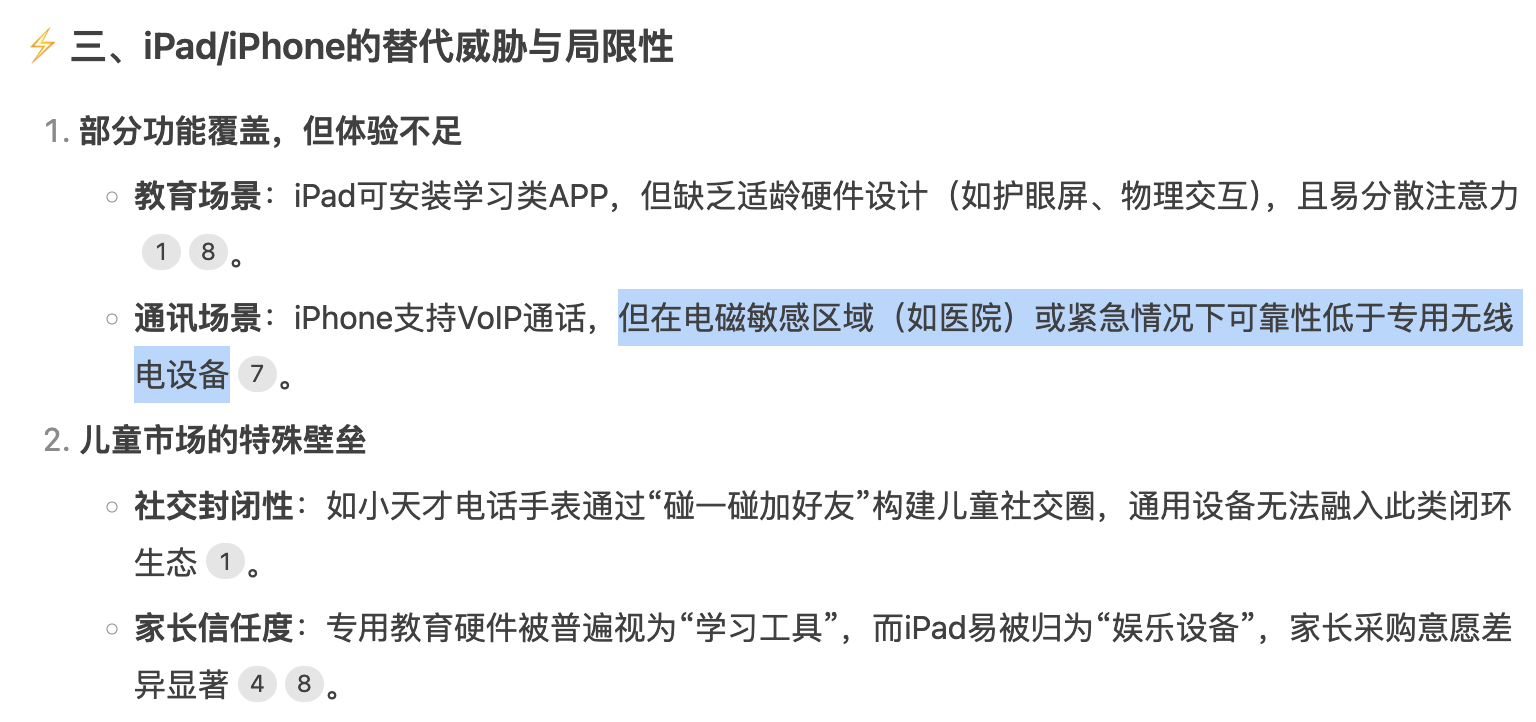

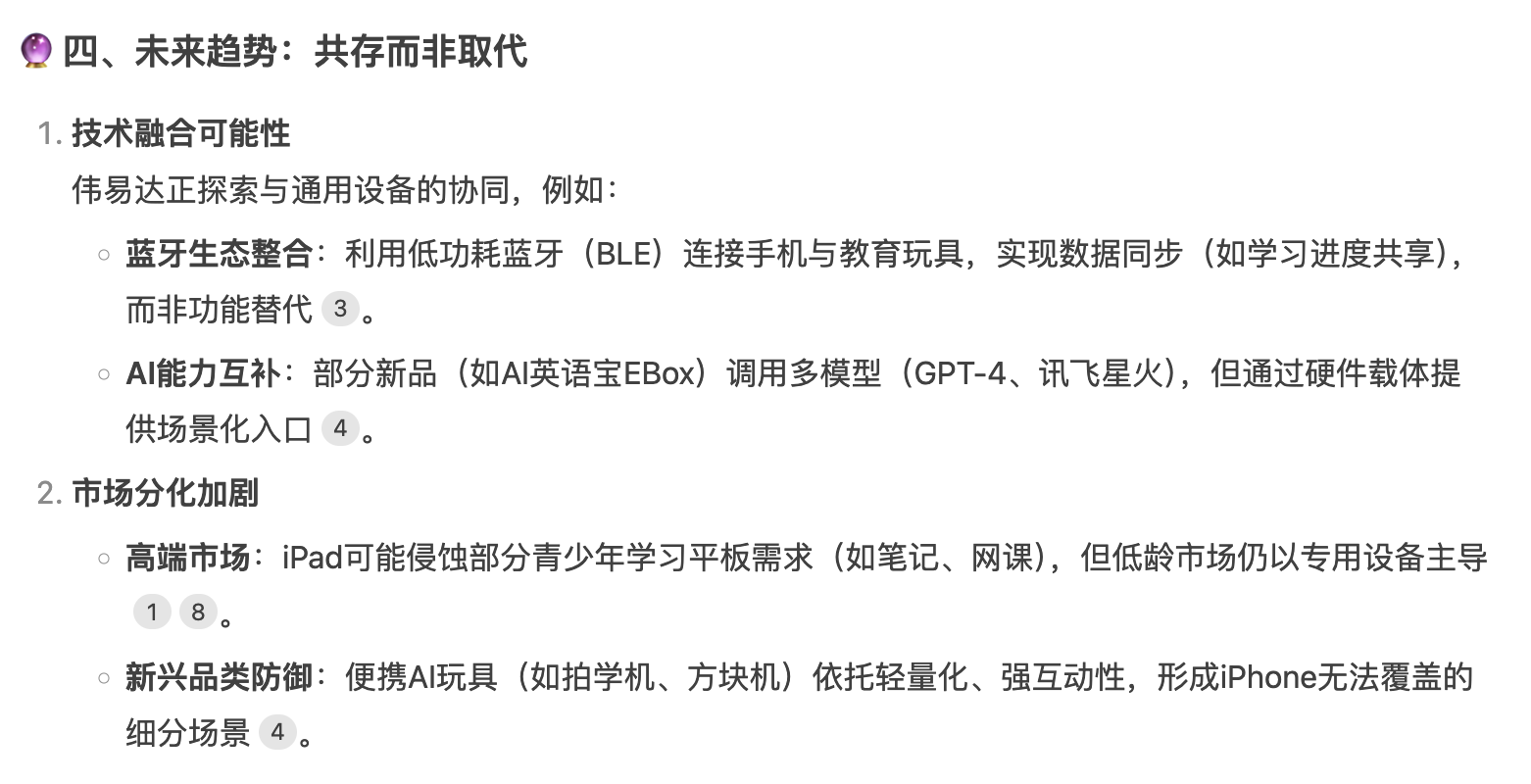

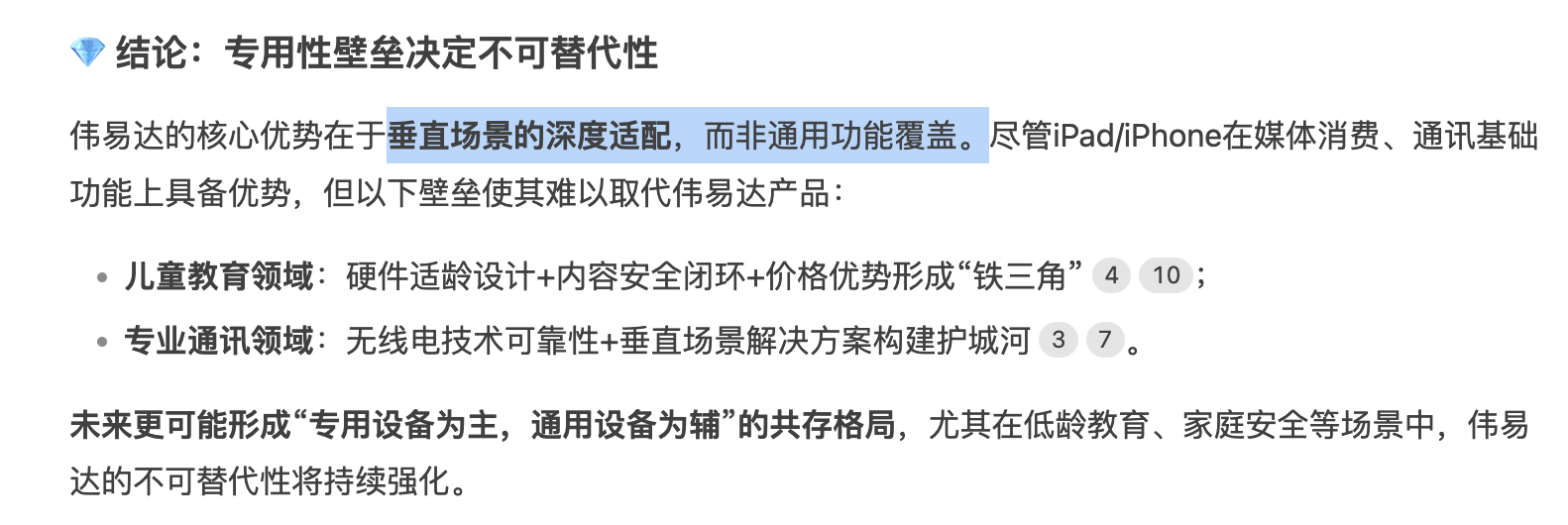

第三,本公司的现有产品或技术路径会被颠覆吗?更直白的问法是:本公司的主要产品——电子教育玩具和无线电通讯设备会被iPad,iPhone取代吗?对此我又去询问了万能的DeepSeek,它明确告诉我:伟易达的核心优势在于垂直场景的深度适配,专用壁垒决定不可替代。我被DS说服了,暂时接受了这个核心假设,请大家酌情参考它的回答。

简单总结一下我对本公司的行业中观结论:行业未来景气度判断为中性,跟随宏观GDP大盘走;本公司作为细分行业垄断寡头是最大的加分项;儿童早教电子设备和专用电讯设备被iPad,iPhone取代的可能性较小。综合起来看,我对本公司的中观行业的看法是中性偏多。

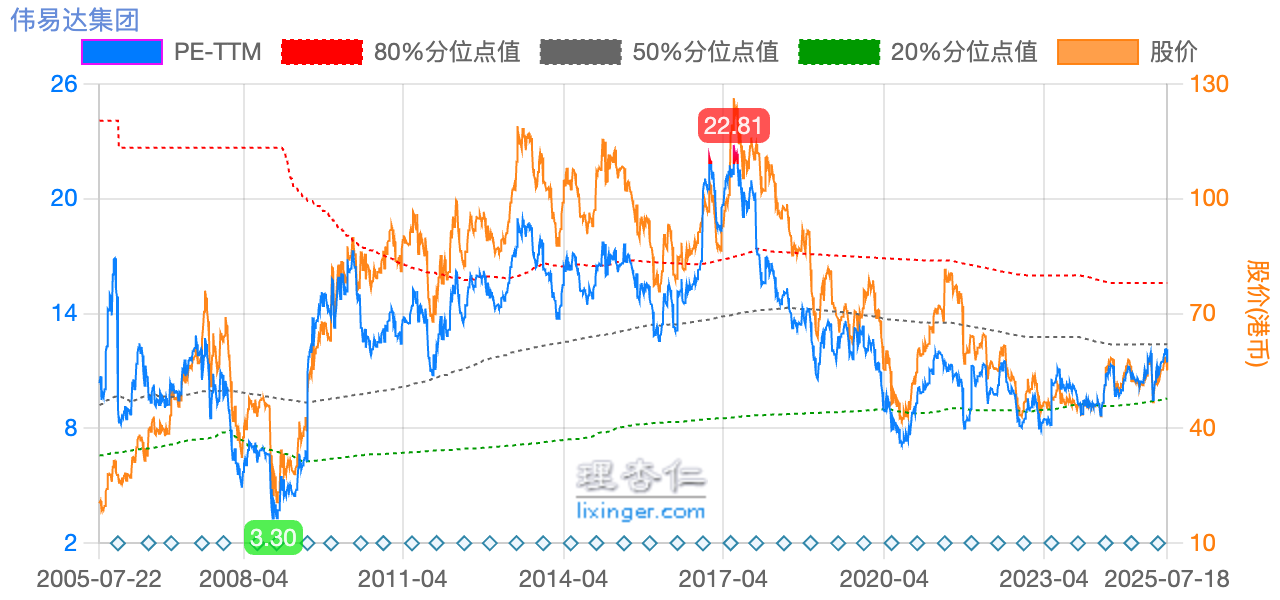

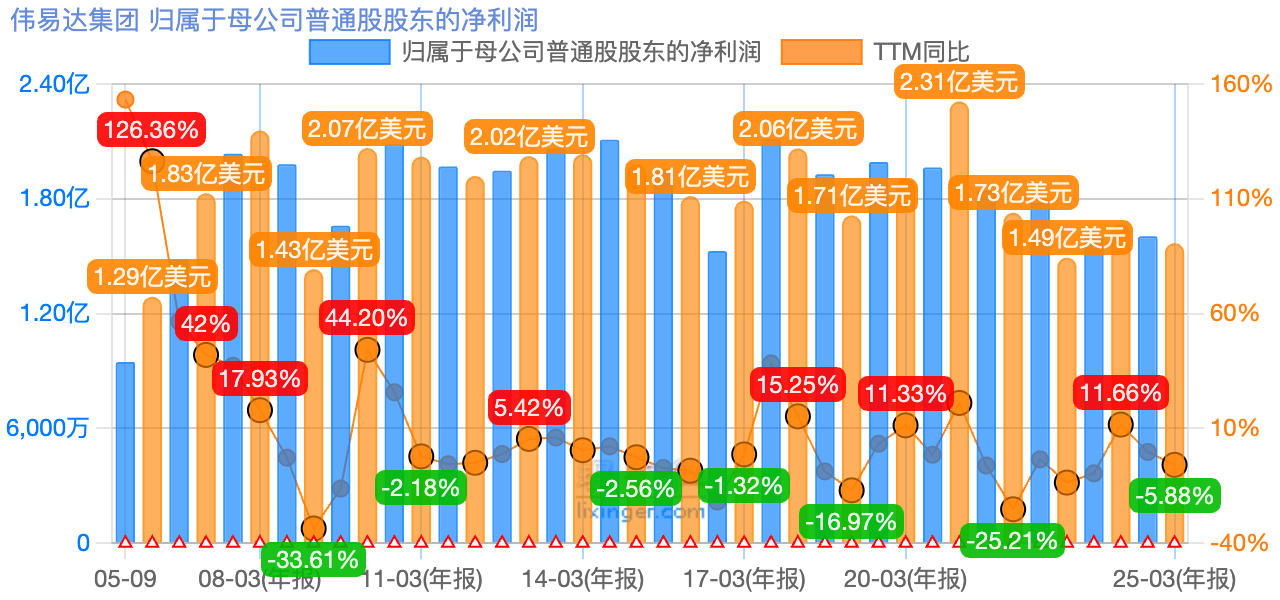

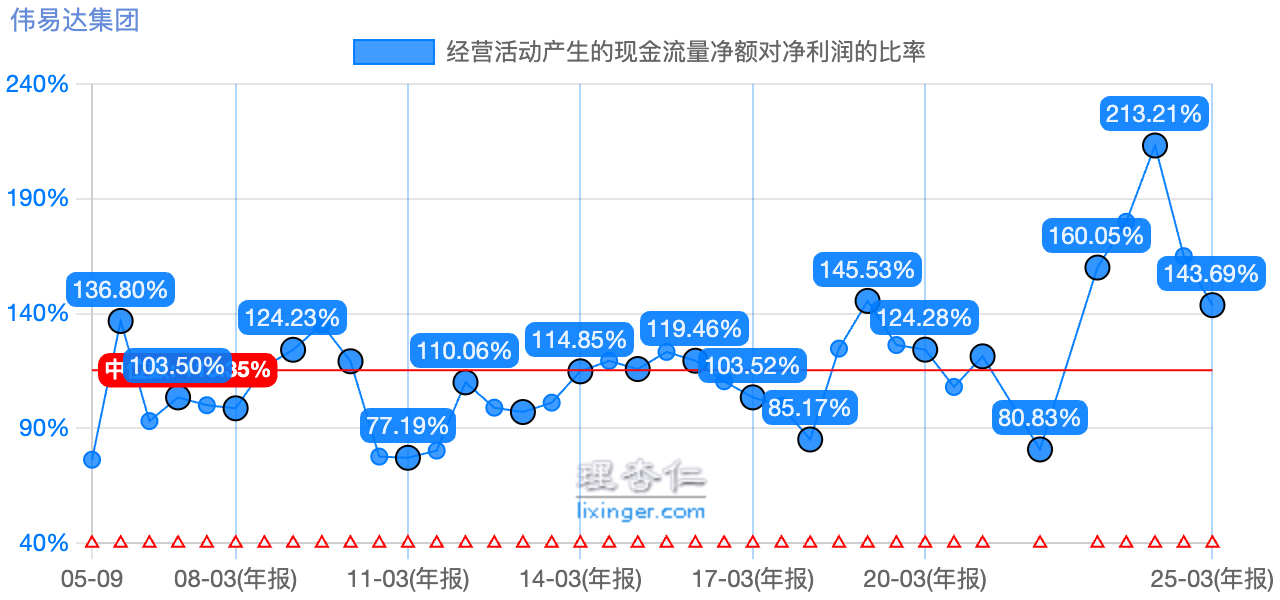

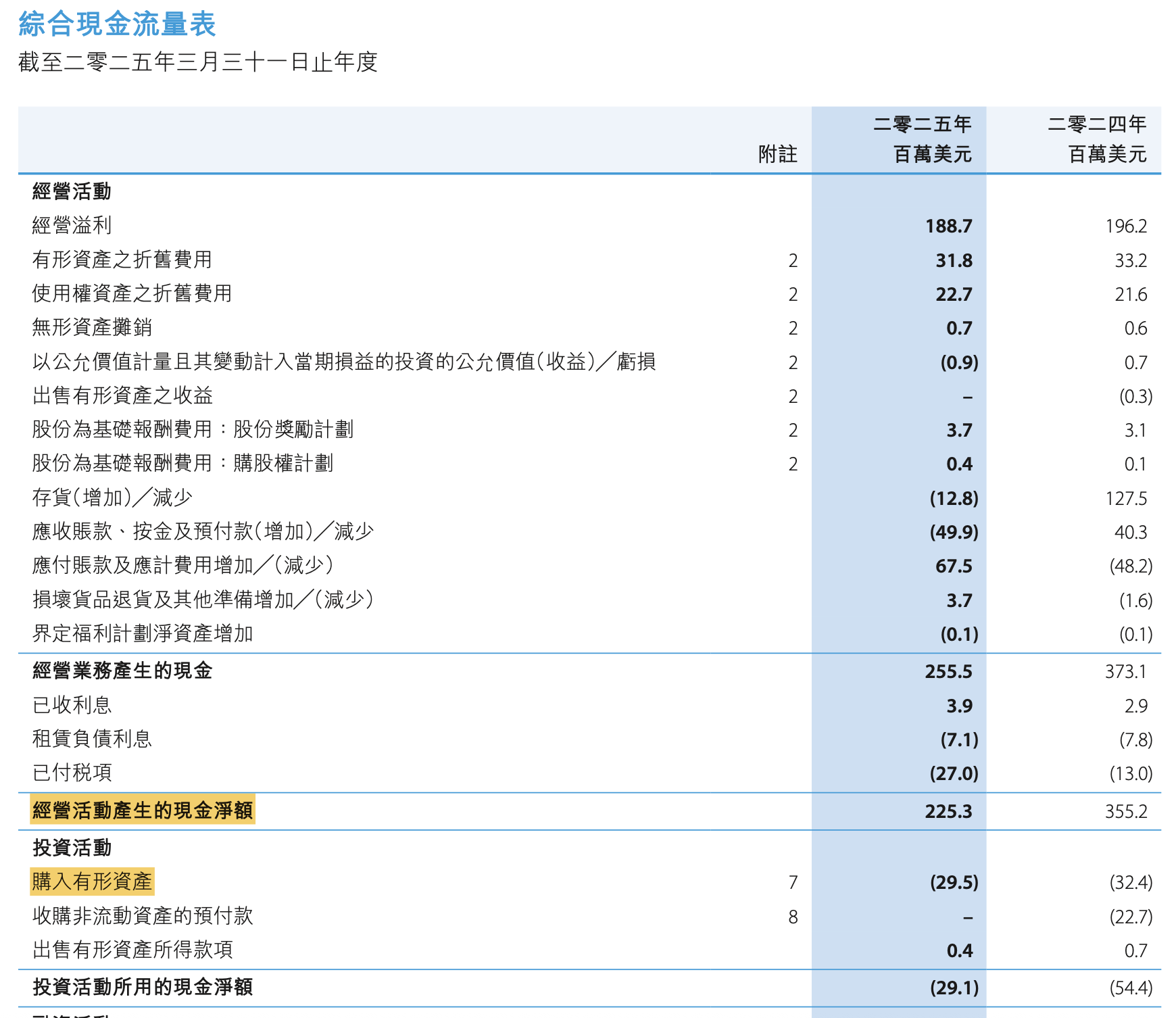

最后来说一下微观财务层面的情况,本公司有两大亮点。第一是过去20年的经营现金流明显高于报表净利润,2020疫情后的这几年净利润虽然不济,但经营现金流却始终强势。近两年的经营现金流正好一个是阶段高点一个是阶段低点(2022年除外),那么取二者的平均值就是一个比较公允的输入参数。接下来计算自由现金流,以截至2025年3月的年报数字举例,经营活动产生的现金净额255.3百万美元,减去使用权资产折旧22.7,减去无形资产摊销0.7,减去股份报酬费用3.7+0.4 = 4.1,减去损坏货品准备3.7,减去已收利息3.9,减去购入有形资产29.5,再加回出售有形资产0.4,最终得到自由现金流是191.1百万美元。同理可得截至2024年3月的自由现金流是271.8百万美元,二者的平均值是231.45百万美元,乘以汇率7.85,得到18.17亿HKD。当前市值139.59亿HKD,所以它的自由现金流估值倍数=139.59/18.17=7.68倍。一个7倍多估值乘数的细分行业垄断寡头,我的态度就是:买!

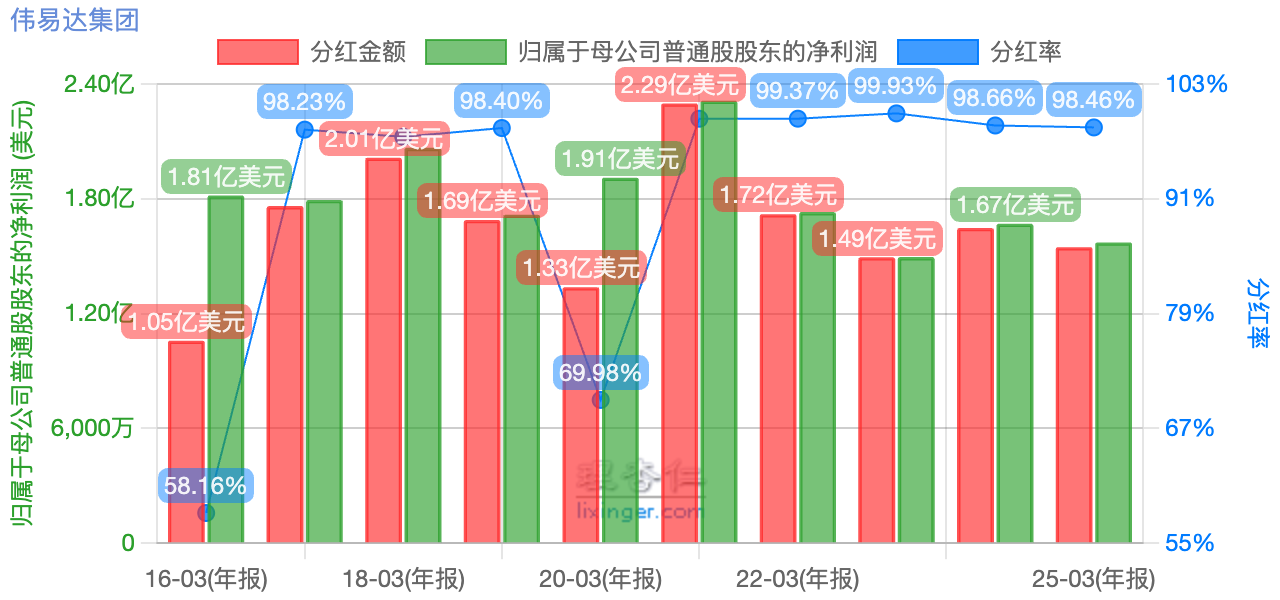

本公司微观财务层面的第二大亮点就是每年赚到的净利润几乎全部分红分掉,股东回报意识极佳。特别是我昨天刚经历了联邦制药的折价配股事件,使得我现在看伟易达越看越顺眼。以当前55HKD的价格买入,静态股息率高达8.62%。对未来2,3年的乐观情景假设是欧洲美国强复苏,尤其是欧洲经济过去几年如此拉垮,如果能再次雄起一把,像2017年那样把制造业PMI干到60,那么本公司就能大概率享受到一波类似于2017年的戴维斯双击,估值提升至20 PE,股价涨到120HKD。中性假设情景是未来2,3年欧洲美国温和复苏,PMI保持在52~55的区间温和扩张,那么本公司的业绩也将温和修复至疫情前的水平,并有可能实现15 PE的估值,潜在涨幅大概有50%。悲观假设是欧美经济继续在衰退收缩区间挣扎,就像刚刚过去的2022~2024年这样。但即使是这样,本公司的盈利和分红也很难比近几年更差。那么8.62%的静态股息率,我的理解就相当于是未来几年的底线收益率了。国内的无风险利率目前只有1.5%,在此逻辑下以险资为代表的追逐利差的大量资金,去年猛炒长期国债,今年猛炒银行股,银行股的静态股息率都给干到3.X%了还在热炒不止,正所谓“入关之后自有大儒辩经”。那么本公司当前8.62%的静态股息率又算是什么水平呢?且本公司的底层资产在欧美而不在国内,算是一个港股通能买到的稀缺标的吧!总之,以上这些就是我对本公司的宏观、中观和微观主要投资逻辑,今天分享给大家,希望能有更多的人认同,谢谢!(全文完)

抄送: