许舒

· 江苏

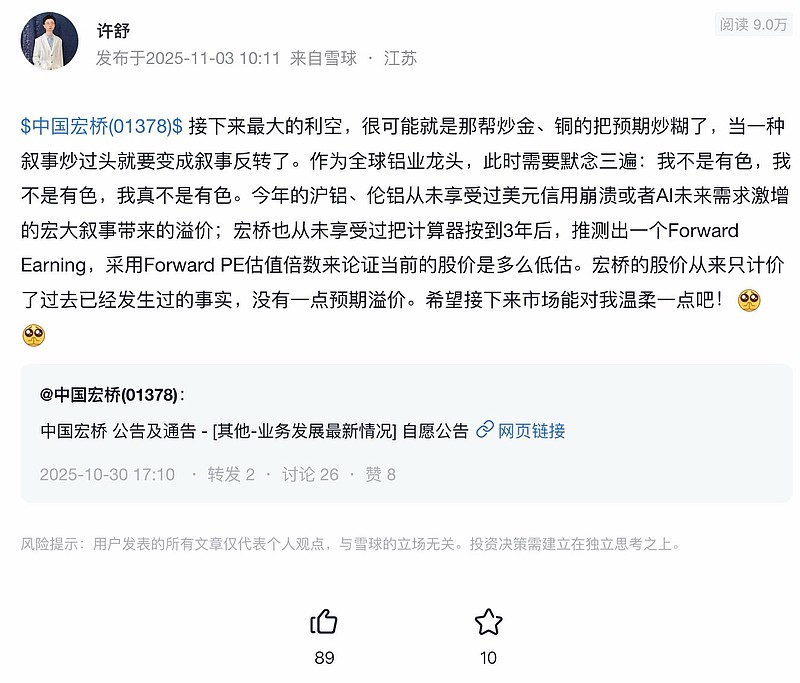

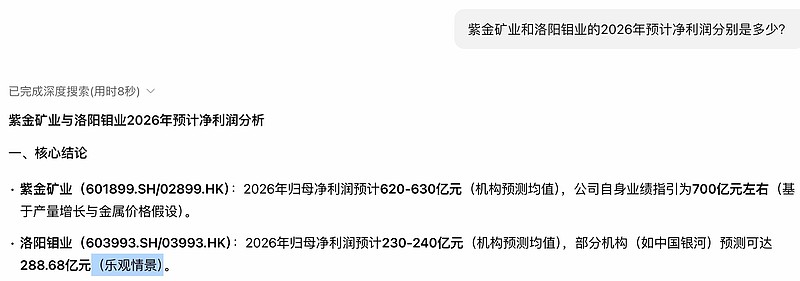

$中国宏桥(01378)$ 本公司按已经过去的25Q4的沪铝均价2.2万元/吨计算,单季净利可达90亿CNY,年化净利360亿,当前的市值是9倍多一点PE,这是一个已经发生过的事实。而金、铜行业的两只热门股,按26年尚未实现的最乐观的预估净利润,其forward PE大概为15倍。他们的前提假设是在如此暴利的金价、铜价面前,全球的竞争对手们均无法有效增产,只有他们自己能扩大产量;与此同时他们的下游客户绝不会发生需求破坏,不论多高的金价、铜价,他们的下游客户一定会照价买单。

我又把我自己在去年11月初写过的这段话翻出来反复读了两遍,然后自己就哑然失笑了![]() 也行吧,各安天命吧!

也行吧,各安天命吧!