航宇科技:被严重低估的航空航天锻造核心!C919配套商发打开百亿空间,业绩确定性拉满

藏在C919大飞机主线下的核心标的——航宇科技!逻辑硬核,空间巨大,业绩稳健,业内技术遥遥领先,覆盖航空发动机+燃气轮机+商业航天,全高景气赛道应用,手握60亿长协订单,五年业绩复合增速30%。当前市值远未反映其真实价值。

一、环锻出海第一标的

航宇科技产品为环锻件、自由锻件、模锻件等锻件,下游应用广泛,包括航空发动机、燃气轮机、商业航天、水下装备、核电等。作为亚太地区技术领先的环锻件制造商,公司在超大尺寸、高精度环件领域具备极强的国际竞争力,深度受益于全球高端装备供应链向中国转移的趋势。

技术水平,全球TOP5,国内独一份。

仅【亚洲唯一全球五大航空发动机寡头认证环锻商】就足以证明其江湖地位。

这里要知道两点①海外航发供应链极其难入,在有需求(扩张,或原有供应商无法供应)情况下,从技术准入到逐步信任给予一定份额,需要3-5年,而没有新需求时,基本不考虑纳新。②近年国际形势紧张,海外供应链对中国企业的开放更为谨慎,无疑加大了进入难度。对比国内的其他环锻供应商仅为1-2家国际航发巨头供货,可见航宇的技术含金量。

客户深度绑定,皆为中外巨头。

航空发动机供应GE、赛峰、罗罗、普惠、霍尼韦尔、柯林斯、中国航发等中外巨头。燃气轮机则供应GEV、贝克休斯、西门子、东方电气、上海电气、哈电集团等。商业航天则为九州云箭、蓝箭航天、天兵科技等供货。

二、三大赛道,超级题材打开业绩、估值空间

——航空

(1)全球航发短缺,排产到10年后

截至2025年底,波音与空客的积压订单合计已超过1.5万架,订单交付比高达13,远高于疫情前水平。飞机造不出来,很大程度上是因为发动机供不上。

根据Aviation Week Network的预测,未来10年全球商用发动机交付总量44200+台,LEAP和PW1000G系列发动机的交付量占到商用航空发动机总交付量的80%。而其中LEAP系列,也正是航宇主要供货的系列。航发的年增速在约在10%左右,2033年整体规模将突破1500亿美元,过万亿人民币。

仅环锻件一项在航发中的价值量约为8%,以航宇当前5%市场份额,2030年有约4.5亿美元,即约30亿人民币。而航宇并不止供应环锻,还有盘件轴件等,并能够抓住海外疫情后扩产困难窗口期,若按其计划提升份额至10%,乐观可以有60亿人民币的收入增量。

(2)C919+国产航发,百亿空间启动

而与此同时,国内抓紧国产替代,大力发展国产大飞机C919,甩掉制约的同时,在民航领域分一杯羹。根据《中国商飞市场预测年报(2024-2043)》,未来20年中国交付飞机9323架,对应发动机需求量18464台,市场规模20574亿元,年均1029亿元。

目前国产大飞机C919订单已超1400架,国产发动机CJ-1000/2000加速替代。航宇科技作为核心研制单位,独占70%环锻件份额,单台发动机价值量高达500万。长期看,仅C919配套就能打开150亿元收入空间,成长天花板彻底打开!

所以,航宇科技深度参与国内及全球航发产业链,充分受益。

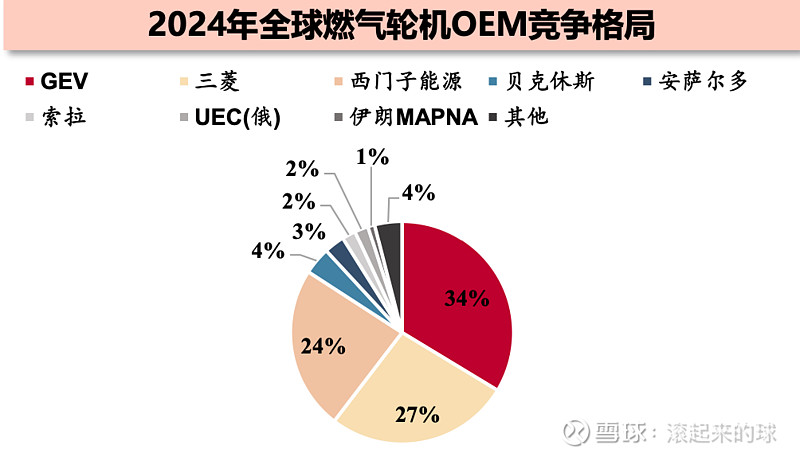

——燃气轮机:三年复合增速100%

燃机市场需求旺盛,由AI算力驱动、能源转型补位、电网升级刚需、供给端错配及区域政策共振所致。2026年全球燃气轮机市场规模约为300亿美元,到2031年预计将达到约500亿美元。 ①三家巨头当前订单已排至2028年底至2029年初,处于满负荷状态。由于三家供应商高度重叠,即使有扩产需求,也因供应商产能限制无法实现,因此无富余产能;②燃气轮机OEM市场高度集中,GEV、西门子能源、三菱分别占据全球34%、27%、 24%份额,贝克休斯排第四占4%,这就是近9成的份额。航宇科技作为供应链企业直接受益,已经实现2025年约3亿收入,从订单看2026年能翻倍到6亿。三年复合增速高达100%。

商业航天:卡位核心链,单箭百万快速放量。

航宇深度绑定九州云箭、蓝箭航天、天兵科技,供应涡轮盘、壳体等核心关键件。单箭配套价值量数百万。在SPACE X的带动下,国内2026预计发射100次。按其价值量,整体市场份额只要做到30%,航宇的2026年单块收入立即破亿。后续增量可观。

三、多元亮点,想象空间十足

1. 高端装备应用领域广泛,核电、深海、半导体,充分参与重大项目研制,2026年逐步进入商业化。

①核电:参与第四代钍基熔盐堆等尖端核电项目,具备核二三级资质,预计2026年突破核一级资质。

②深海:参与国家重大专项,成功研制了Φ4030×Φ3620×735mm 异形钛合金环锻件。

③半导体:布局磁悬浮真空分子泵国产替代(海外分子泵垄断95%),已交产品至甲方验证,预计2026迎来订单。

2. 盈利提升:技术驱动毛利率上行

①延伸高附加值环节:向精加工、一体化组件拓展,燃机获贝克休斯认可、航发获天府动力认可,均已实现订单交付。同时单件环锻才几十万,而组件通常都在千万级别,是价值量与毛利率的双提升!

②推广NISP技术:可提升原材料使用率28%-44%(原材料占锻造成本70%-75%),显著增厚盈利;目前已通过GE认证,正接受多家海外客户验证。如果这一项能够全面推广,将大幅提升盈利能力。

四、粗略计算市值翻1-3倍

均按最为保守看三年,航宇市值能到什么位置。

海外航发:按每年30%增速,28年15亿

国内航发:军品方面,按持平无太大增长,10亿元

国内商发:按计划CJ1000等需爬坡到年产300台,15亿元

燃气轮机:2027年10亿元,后面增速放缓,算到2028年15亿

总收入55亿元(2024年收入才18亿,三年翻3倍)

保守计算:规模后净利率叠加新技术应用、精加工一体化组件带来的产品结构优化、净利率可达20%,保守按15%算;制造业30倍PE,250亿市值。当前两机前排估值已经远超50倍,保守按50倍PE,400亿市值。当前才120亿,至少翻1-3倍。

看到五年:海外航发能够达45亿,商业航天、核电等种子业务起量约10亿,95亿收入,20%净利率,千亿市值!