华源控股,净利预增50%-67%!高端磁悬浮分子泵潜在龙头,半导体核心设备遗珠,仅40亿市值

华源控股(002787)这一转型标的,核心投资逻辑可概括为“包装主业稳现金流,半导体转型抓国产替代机遇”,其价值兑现的关键在于转型进度的落地,而旗下致源真空在高端分子泵领域的突破,已为公司第二曲线增长奠定基础。

从业绩基本面看,公司2025年业绩预告显示,归母净利润预计为1.07-1.18亿元,同比增长50.98%-66.82%,业绩增长弹性显著。值得注意的是,并购标的暖芯科技承诺2025-2027年平均净利润不低于1000万元,为转型业务的业绩兑现提供了硬性约束,也为市场建立了明确的预期锚点。

市场对公司或仍存在“传统包装企业”的固有认知,但当前华源控股已完成单一主业向双轮驱动的转型:包装业务作为“压舱石”提供稳定现金流,半导体业务则是未来核心增长引擎。

一、包装主业筑牢现金流底盘,奠定转型安全边际

从投资安全边际视角出发,华源控股的核心保障源于其深耕多年的金属及塑料包装主业,该业务的稳健经营为半导体转型提供了坚实基础。

包装主业的核心竞争力体现在优质客户结构与稳定现金流能力:公司长期服务于立邦、阿克苏、壳牌、美孚等行业龙头企业,凭借全产业链布局与稳定交付能力形成强客户粘性,订单确定性较高;经营规模层面,2024年营收达24.49亿元,虽同比仅增长1.6%,但相较于2015年的10.07亿元实现翻倍增长,现金流底盘持续夯实。

盈利质量方面,2024年公司毛利率达15.4%、ROE为3.7%,业务持续创造正向现金流,不仅保障了自身经营稳定,更为半导体转型提供了充足的资金支持,有效规避了跨界转型常见的资金链风险。

据机构预测,2025-2027年公司归母净利润有望分别达到1.14亿元、1.43亿元、1.85亿元,这一增长预期的实现,一方面依赖包装主业的稳健贡献,另一方面则取决于致源真空引领的半导体业务突破。

二、破局卡脖子:致源真空扛起国产分子泵大旗

我之所以认为致源真空是公司第二曲线的核心,核心在于其切入了半导体领域的卡脖子赛道——涡轮分子泵,且已实现关键技术突破,具备打破海外垄断的潜力。

从行业格局来看,当前全球半导体涡轮分子泵市场长期由欧美日企业主导,Atlas、普发真空(PFEIFFER)、EBARA等海外厂商占据90%以上的市场份额,国产替代率处于较低水平,核心技术与产业化能力存在显著差距,这一格局既反映了行业现状,也孕育了广阔的国产替代空间。同时,随着芯片制程向7nm、2nm等先进节点推进,对超高真空环境的要求持续提升,涡轮分子泵的技术门槛与产业价值进一步凸显,国产替代需求愈发迫切。

华源控股精准把握行业机遇,联合上海致鼎设立致源真空,采用“技术转移+自主攻坚”的合资模式切入核心赛道,该模式通过整合外部技术资源与内部攻坚能力,实现了对核心技术的快速突破,提升了转型效率与成功率。

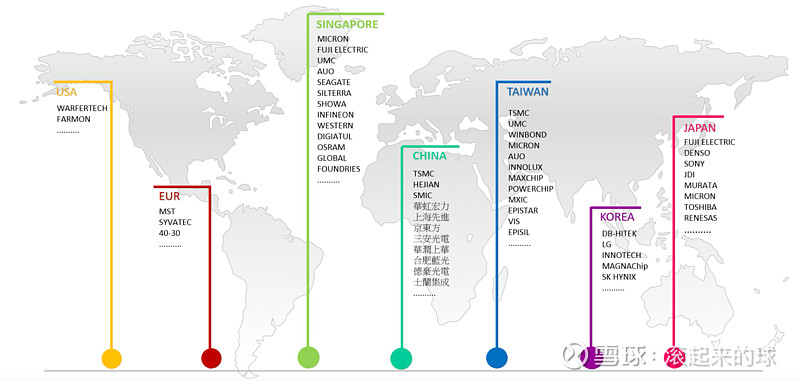

市场上也有其他分子泵玩家,为何我认为华源能突围出来。这就不得不扒一扒合作方【上海致鼎】。这家公司背后的母公司为为台湾致扬科技,稳坐全球分子泵维修领域头把交椅掌握适配半导体高端制程的真空设备核心技术,为全球头部分子泵及半导体制造厂提供服务。

这是他们的客户分布图,几乎囊括了全球半导体的主力玩家。

致扬科技的技术就是超级竞争力。国内其他玩家还在从0一步步研发追赶,华源这招可谓天降神兵,跳过摸索阶段直接进入成熟期。用国内的供应链+上海致鼎背后的技术和渠道,快速推进国产分子泵的替代进程,对于同行3-5年的布局期,华源或可只需要半年,只要半年时间内通过了北方华创、中微公司中任意一家半导体公司的验证,就能快速上量。

下面是华源控股官方公众号中对致源真空核心竞争优势的描述总结,其中特别值得关注的是,【致源真空产品精准覆盖12英寸先进制程核心工艺腔】,12英寸设备是3nm、5nm等先进制程的唯一载体。

1. 全链条技术突破,实现核心自主可控

与国内部分同行的单点技术布局不同,致源真空已全面掌握涡轮分子泵领域的六大核心技术,实现了从设计、制造到可靠性验证的全链条覆盖,真正达成核心技术自主可控:

涵盖流体动力学、高速转子动力学的设计核心,能精准预测材料疲劳寿命的材料核心,微米级精度的制造核心,还有攻克电磁热耦合难题的磁悬浮核心,以及具备全维度监测保护的控制核心,更通过了长期连续运转及极端场景验证,完全适配半导体核心工序需求。

全链条技术能力的构建,使得致源真空产品可直接对标PFEIFFER、EBARA、EDWARDS等海外主流品牌,摆脱了低端替代的局限,具备参与高端市场竞争的基础。

2. 本土化生态服务体系,构建差异化竞争优势

海外厂商在国内市场普遍存在服务响应滞后、生态协同不足、综合成本较高等痛点,致源真空依托华源控股体系资源,构建了“设备协同+客户共享+服务互补”的本土化生态服务体系,形成显著差异化优势:

——设备协同:联动子公司暖芯科技,将分子泵与温控设备、流体零配件进行深度整合,提供半导体辅助设备一站式解决方案,有效降低客户采购、调试及维护成本;

——渠道赋能:借助寰鼎的优质客户资源,快速渗透半导体晶圆制造、设备组装等核心环节,缩短产品客户认证周期,同时基于市场需求反馈实现产品技术的快速迭代;

——服务支撑:依托上海致鼎覆盖国内头部半导体企业的服务网络,搭建本土化售后体系,提升故障响应与解决效率,强化客户合作粘性。

3. 全品类产品矩阵,适配高端制程与主流机台

致源真空已经形成了齐全的自产分子泵产品矩阵,不仅能对标海外主流品牌的多款型号,还能适配PVD、CVD、ETCH、DIFF等多种应用场景,更能匹配AMAT、TEL、LAM、Axcelis等知名厂商的核心机台。

相较于国内多数厂商的单一型号布局,致源真空的全矩阵产品能力具备显著优势:可满足不同客户、不同制程的多样化需求,更利于实现批量交付与市场份额的快速提升。

尤为关键的是,致源真空产品精准覆盖12英寸先进制程核心工艺腔,填补了国产高端分子泵在该领域的空白,这也是其区别于其他国产厂商的核心竞争力之一。

三、转型兑现核心验证点,把握投资节奏

1. 并购整合进度:关注温控设备标的并表后的产能释放与订单披露情况,标的并表效率直接影响半导体新业务的业绩兑现节奏;

2. 核心产品商业化落地:重点跟踪致源真空分子泵、暖芯科技温控设备的客户认证进展,是否实现稳定核心客户合作与批量交付,这是半导体业务从技术突破到商业变现的关键节点;

3. 传统主业现金流稳定性:持续跟踪包装业务毛利率与ROE指标的稳定性,作为转型的资金底盘,该业务的稳健经营是半导体业务持续投入的重要前提;

4. 业绩兑现窗口:目前预告已经有所验证,后面可以看看年报中对半导体业务的具体描述。跟踪2026年一季报的利润披露。

四、投资价值总结:低风险高弹性,转型标的具备长期跟踪价值

华源控股的核心投资价值在于“低风险+高弹性”的双轮驱动格局:包装主业提供明确的安全边际与估值支撑,致源真空在高端分子泵领域的突破则打开了半导体国产替代的高成长空间,二者结合形成了兼具确定性与弹性的转型标的特征。

从估值与赛道对比来看,包装主业的稳健经营使公司相较于纯半导体设备标的具备更低的转型风险;而半导体业务的布局则推动公司实现赛道升级,相较于传统包装企业拥有更高的成长天花板。在国产半导体设备替代的大趋势下,致源真空作为高端分子泵领域的核心突破者,有望充分受益于行业红利,其业绩兑现将成为公司估值重构的核心催化剂。

横向对比行业同行,中科仪等先行者已实现分子泵国产化的初步突破,但致源真空凭借全链条技术能力、全品类产品矩阵与本土化生态服务体系,形成了显著的后发优势;而华源控股“包装稳现金流+半导体谋增长”的独特组合,进一步强化了其转型的确定性。

长期来看,致源真空将持续深耕高端分子泵领域,在填补国产技术空白的同时,推动国产半导体辅助设备行业的整体突破;华源控股则有望在双轮驱动模式下,持续兑现业绩增长预期,实现估值与业绩的双重提升。