牧原持股计划简析

一,前两次股权激励回顾

牧原上市以来,其未来出栏量一直有很好的可预测性。根据当年能繁母猪存栏基本可以预测出第二年的出栏量,而根据其当年的固定资产建设情况,也可以大致估算出第三年的出栏量。

牧原之前的股权激励以出栏量为解锁考核指标且考核目标明显低于可预估值,当时的股东对此颇有不满。

但中国生猪养殖行业这么多的上市公司中,生猪出栏量能持续的具有可预测性的,这么多年来仍然只有牧原一家。

一方面,牧原始终坚持自繁自养,从不对外采购仔猪,而外采仔猪这一操作不具有可预测性,而即使不考虑外采仔猪,也仍然没有第二家企业的出栏具有持续的可预测性。

这就体现出牧原生产管理的规范、严格以及对各类疫病的有效防控。

事实上,非瘟疫情以来,对各家公司出栏量影响最大的就是疫病。牧原能够在疫情期间基本完成出栏计划,靠的就是对疫病的有效防控。而其他企业普遍遭受疫病的巨大影响也说明了疫病防控并不简单。

因此,牧原非瘟疫情以来能够持续完成出栏计划,离不开公司员工在疫病防控上做出的巨大努力。考核目标看似容易,实际上却并不简单。

二,公司发展进入新阶段

目前,公司正处于经营转型的关键时间节点。

生猪养殖业务仍然是绝对的核心,但正处于降本提质,从国内领先到国际领先的关键时期;其他业务也正处在大力布局阶段,以合成生物为代表的先进原料持续投入研发,屠宰业务分割品小包装成功打开市场进入快速发展阶段,海外发展正欲扬帆,产业互联积极谋划。

而要顺利实现这些规划,需要公司持续的加强研发、优化管理,背后的核心则是留住人才、激励人才。

此次持股计划推出正当时。

三,考核目标

2022年-2024年营业收入分别为1379亿元,1109亿元和1248亿元,三年平均值为1245.3亿元。

则2025-2027年目标分别为1394.74、1432.1和1469.45亿元。

2025年上半年营业收入为764.6亿元。

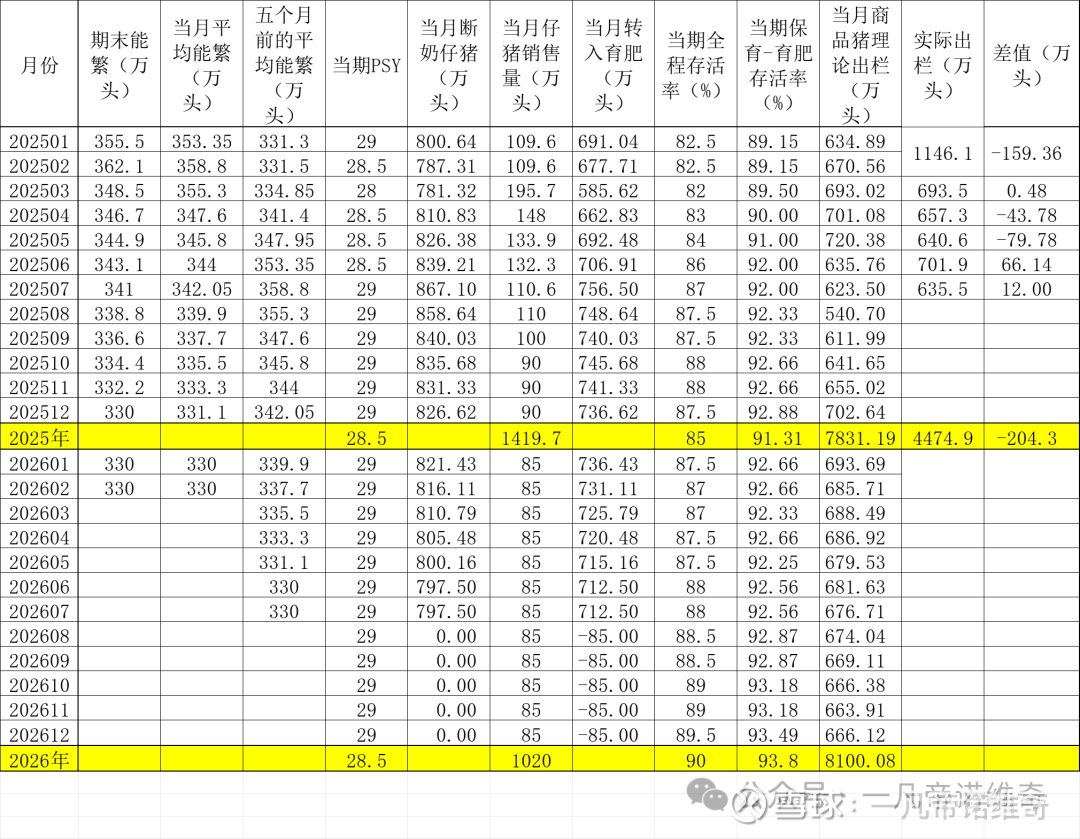

以2025年商品猪出栏规划7200万头下限作为出栏量保守预期,7800万上限作为乐观预期。以生猪合约周五收盘价减0.2元/公斤作为牧原商品猪销售的保守预期,保守预期加一元作为中性预期,加两元作为乐观预期,由于牧原商品猪包含淘汰母猪,我们按照育肥猪120公斤,淘汰母猪175公斤估算9月及之后月份商品猪均重123公斤。计算得出2025年下半年养殖业务收入保守、中性、乐观预期下分别为599.37、679.55、765.64亿元。因为上半年营业收入与养殖业务收入基本持平,我们计算得出全年营收保守、中性、乐观预期下分别为1363.97、1444.15、1530.24亿元。

可以看出除了悲观预期下营收略低于今年考核目标外,中性、乐观预期下营收均高于今年考核预期,因此2025年解锁问题不大。

以个人在之前月报分析中对2026年出栏测算作为出栏量乐观预期,以乐观预期减300万头作为中性预期,以中性预期减300万头作为保守预期。

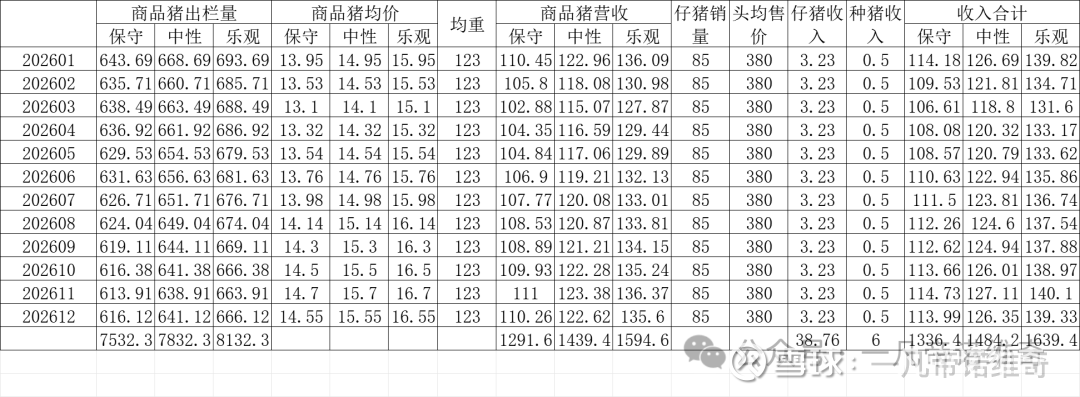

以周五期货收盘价减0.2元/公斤作为1-7月均价的保守预期,以09、11、01合约的200周均价减2.2元/公斤违8-12月均价的保守预期,以保守预期加一元作为中性预期,以中性预期加一元作为乐观预期。测算2026年养殖业务营收分别为1336.4亿元、1484.2亿元和1639.4亿元。中性预期略高于2026年考核目标。

如果明年产能调控不放松,则2027年出栏量与2026年基本一致,如果猪价也许2026年大致相当,则2027年大致需要达到乐观以上预期才能实现解锁条件。

当然,解锁条件中还有累积营收一项。但是基于生猪的周期性,今年下半年至2027年这两年半中,猪价不可能同时达到乐观预期,同时达到中性预期都有一定困难。

因此对于本次持股计划的激励对象来说,解锁条件并不容易,不仅需要养殖业务部门的员工做好疫病防控,保证出栏,也需要其他业务部门的员工积极拓展业务,提高收入。

四,利润

我们换个角度,按照合计营收,2025-2027年解锁需要合计营收4296.29亿元,减去今年上半年的764.6亿元营收,则今年下半年至2027年需要实现营收3531.69亿元。

假设不考虑其他业务的营收贡献,全部由养殖业务贡献。种猪业务按照每月0.5亿元营收,30个月合计15亿元;假设2027年仔猪收入与2026年持平,则两年半仔猪合计收入99.61;则商品猪需要实现营收3432.08亿元。

假设2027年出栏与2026年一致。

在不考虑其他业务收入的情况下,仅以刚好满足解锁条件的最低累计营收为限,未来两年半的养殖利润将达到820亿元以上。按照每年折旧140亿元估算,则两年半合计折旧350亿元,资本开支分别按照每年40亿、60亿、100亿元估算,两年半合计100亿、150亿和250亿。少数股东权益目前还剩35亿,全部赎回预估需要花费50亿元。因此未来两年半自由现金流保守估算将达到870亿元。

按照不同负债率目标测算,未来两年半理论可分红金额上限将超过770亿元。

注意,这仅是以完成激励目标的下限做出的测算。