2025年十一月屠宰行业分析

一、全国规模以上生猪定点屠宰企业屠宰量

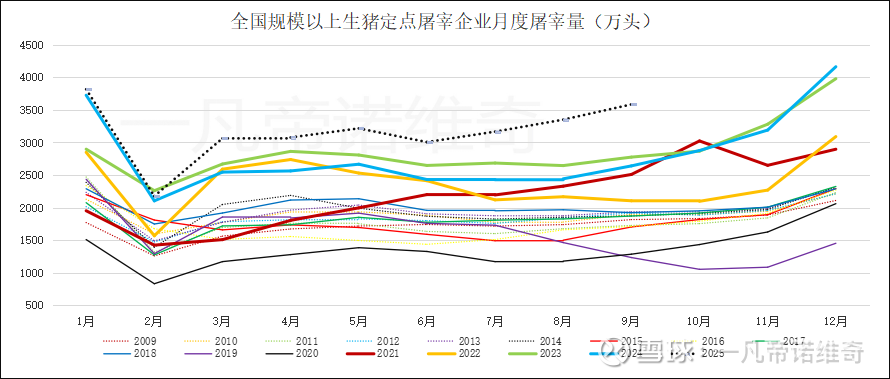

2025年10月全国生猪定点屠宰企业屠宰生猪3834万头,环比增长7.0%,同比增长26.2%。

2025年1-9月,全国生猪定点屠宰企业合计屠宰生猪3.23亿头,同比增长19.6%。

自2025年7月开始,因统计口径变化,指标“规模以上生猪定点屠宰企业屠宰量”调整为“生猪定点屠宰企业屠宰量”,同比、环比变化幅度按照可比口径计算。根据历史数据推算,规模以上生猪定点屠宰企业屠宰量已经占生猪定点屠宰企业屠宰量的95%左右,加之小型屠宰场点数据也都已经联网,没有必要继续区分。

二、十六省市宰后均重与猪价

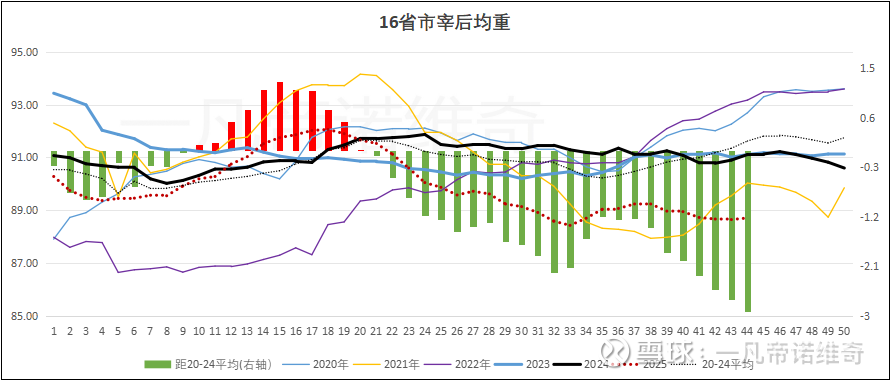

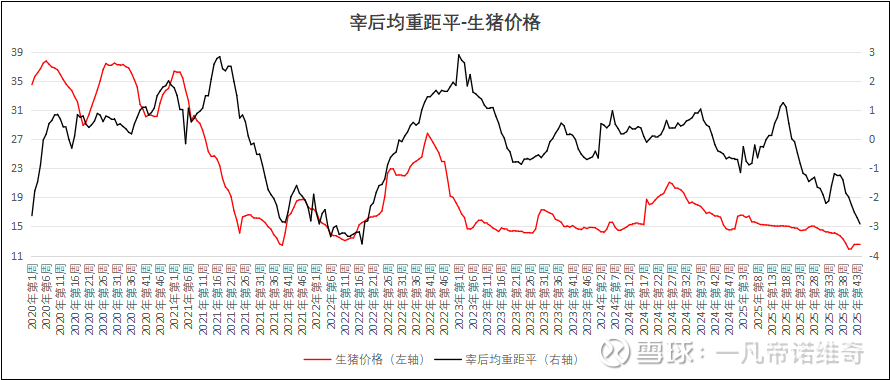

11月,生猪价格震荡下跌,宰后均重震荡下降后小幅回升,处于近六年同期最低水平,距平持续下降。

宰后均重数据受市场质疑较多,我个人认为主要是样本结构的问题。我国生猪产能北少南多,南北比例大概6:4,而南北屠宰量差距则更大,比例大概6.5:3.5,也就是基本2:1。过去几年,南北宰后均重整体维持增长,但北方增幅更快。而今年南方宰后均重相比去年下降明显,但北方宰后均重仍在增长。样本权重的设置将导致结果出现较大差异。

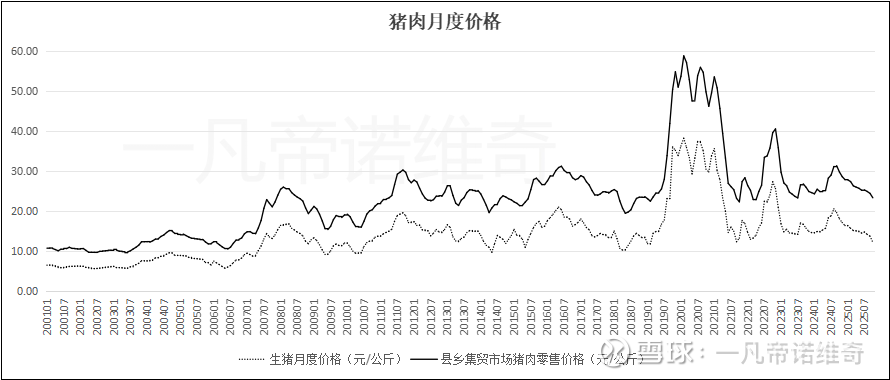

三、猪肉价格

11月,生猪价格震荡下跌,猪肉价格小幅下跌,但是下跌速度比生猪价格下跌速度慢。

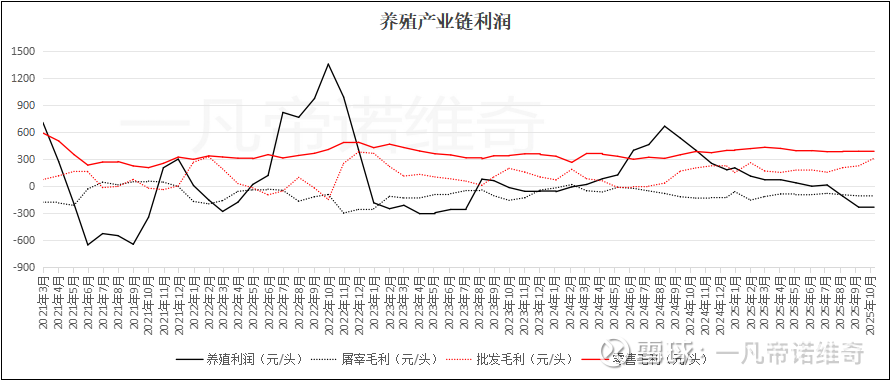

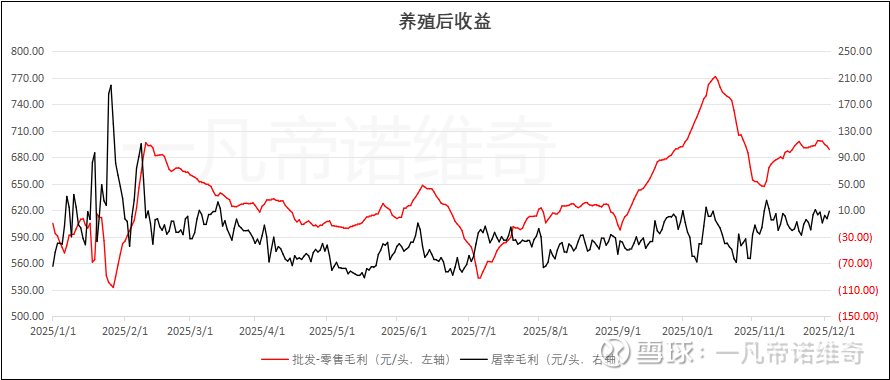

四、利润

以上数据仅为简单测算,仅供参考。

(注:计算方法

屠宰毛利=出栏均重*0.75*白条出厂价-当月均重*生猪均价

批发毛利=出栏均重*0.75*(白条批发价-白条出厂价)

零售毛利=出栏均重*0.75*(猪肉零售价-白条批发价))*0.75

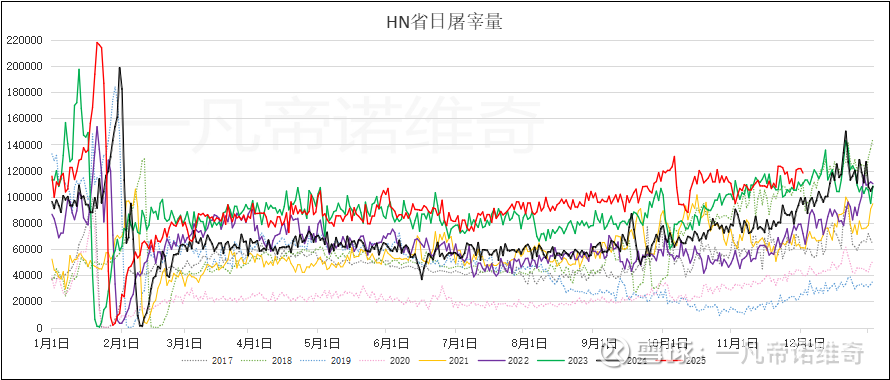

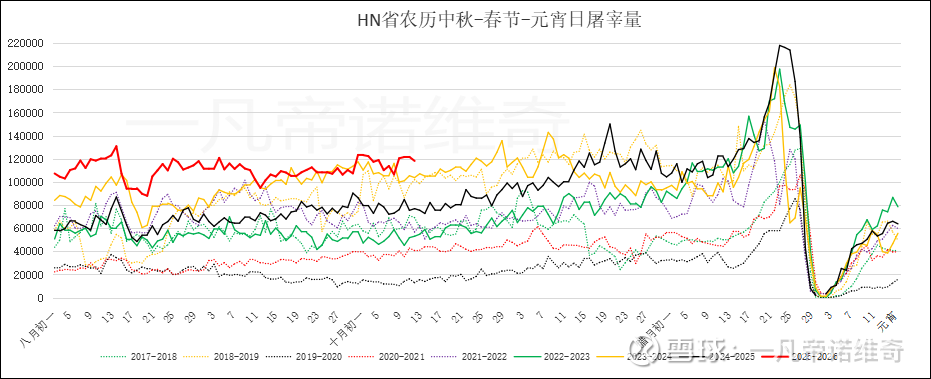

五、HN省日度屠宰量

2025年11月HN省共屠宰生猪335.61万头,同比增长36.79%,环比减少1.58%。1-11月合计屠宰生猪3139.32万头,同比增长39.42%。

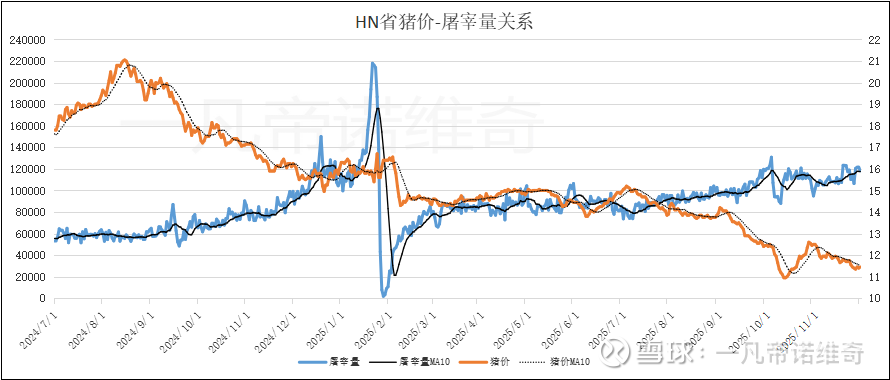

六、HN省屠宰量与猪价

11月,生猪价格震荡下跌,HN省生猪屠宰量震荡增长。

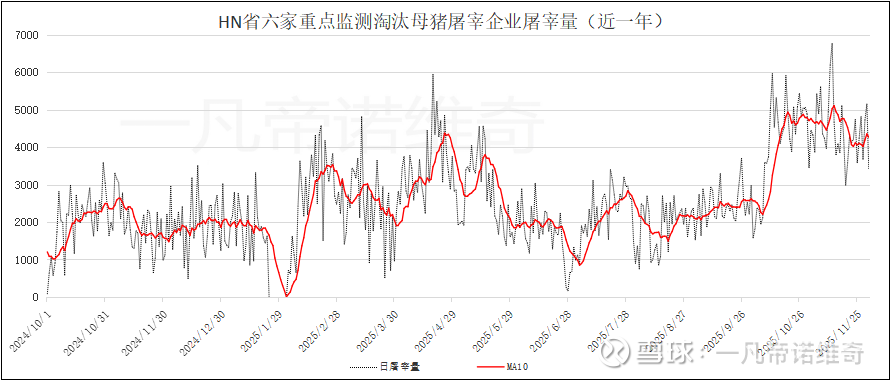

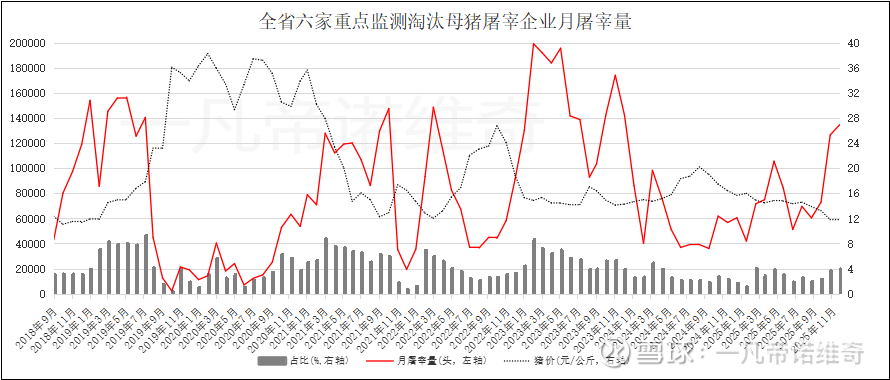

七、HN省重点淘汰母猪屠宰企业屠宰量

由于之前有家样本企业改名导致错误调整了样本企业,重新调整回来后对过去两个月数据进行修正。

HN省六家重点监测淘汰母猪屠宰企业11月总屠宰量为13.48万头,以修正后的10月数据为基准,环比增加6.45%,同比增加137.38%,占全省总屠宰量的比例为4.02%,占比较上月提升0.31个百分点。

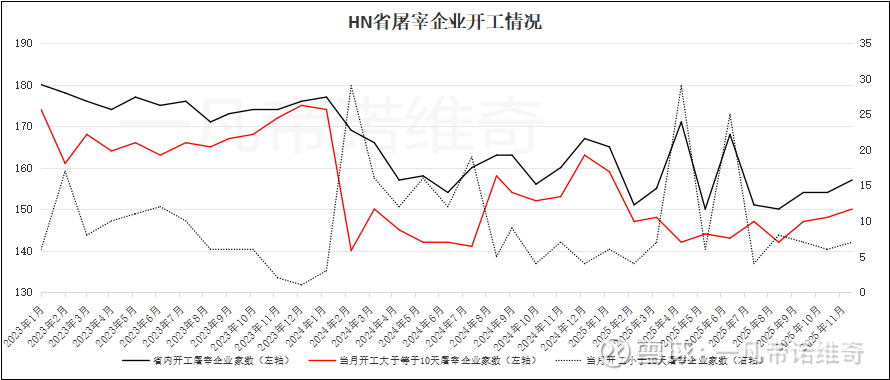

八、开工情况

HN省2025年11月有开工记录的屠宰场共157家,环比9月增加3家,比去年同期减少2家,其中屠宰天数小于10天的屠宰企业由上月的6家增加为7家,开工数大于10天的屠宰企业150家,比上个月增加1家。

九、分析

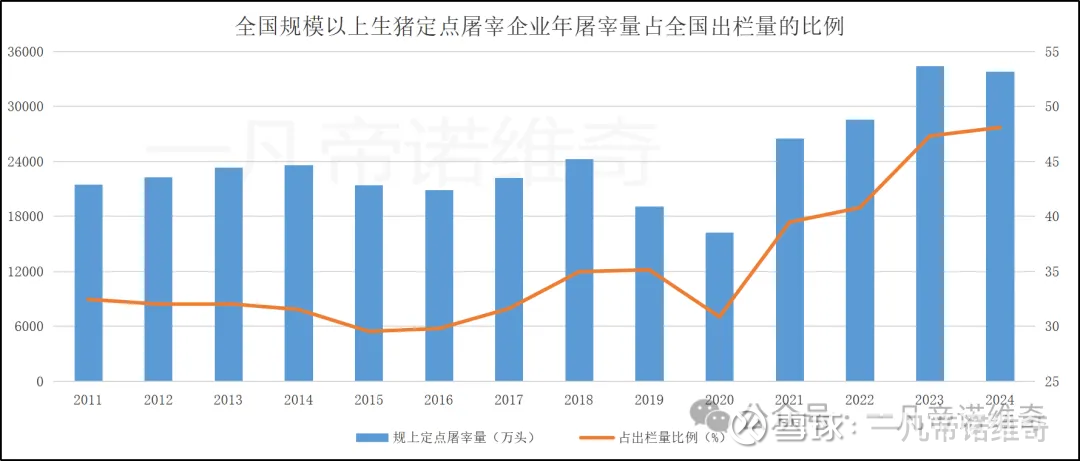

目前屠宰行业产能过剩严重,尤其是随着规模以上定点屠宰企业屠宰量占比达到95%左右,占全国定点屠宰企业数量中绝大部分的数千家中小屠宰场点整体屠宰量只剩5%,维持着偏远山区和乡镇的猪肉供应。

即使是规模以上定点屠宰企业的屠宰产能仍然严重过剩,甚至国内目前仅仅是设计产能超过50万头的大型屠宰企业,合计屠宰能力就超过目前实际屠宰量。

但与此同时,各地仍在大规模地新建大型屠宰企业。

由于屠宰企业的审批权限在地级市人民政府,市场经济背景下农业部没有权力也没有理由限制各地新建屠宰企业。全国生猪屠宰行业的产能过剩只会越来越严重。

也许充分的市场竞争,才是彻底解决生猪屠宰行业产能过剩的唯一途径。

但是在这个过程中,升级、完善这个企业间竞争的“市场”,才能够让这场竞争不会沦为恶性竞争,才能让消费者真正享受到市场竞争的成果,而不是成为竞争的牺牲品。