牧原股份 2025 年度业绩交流会总结

一、一段话总结

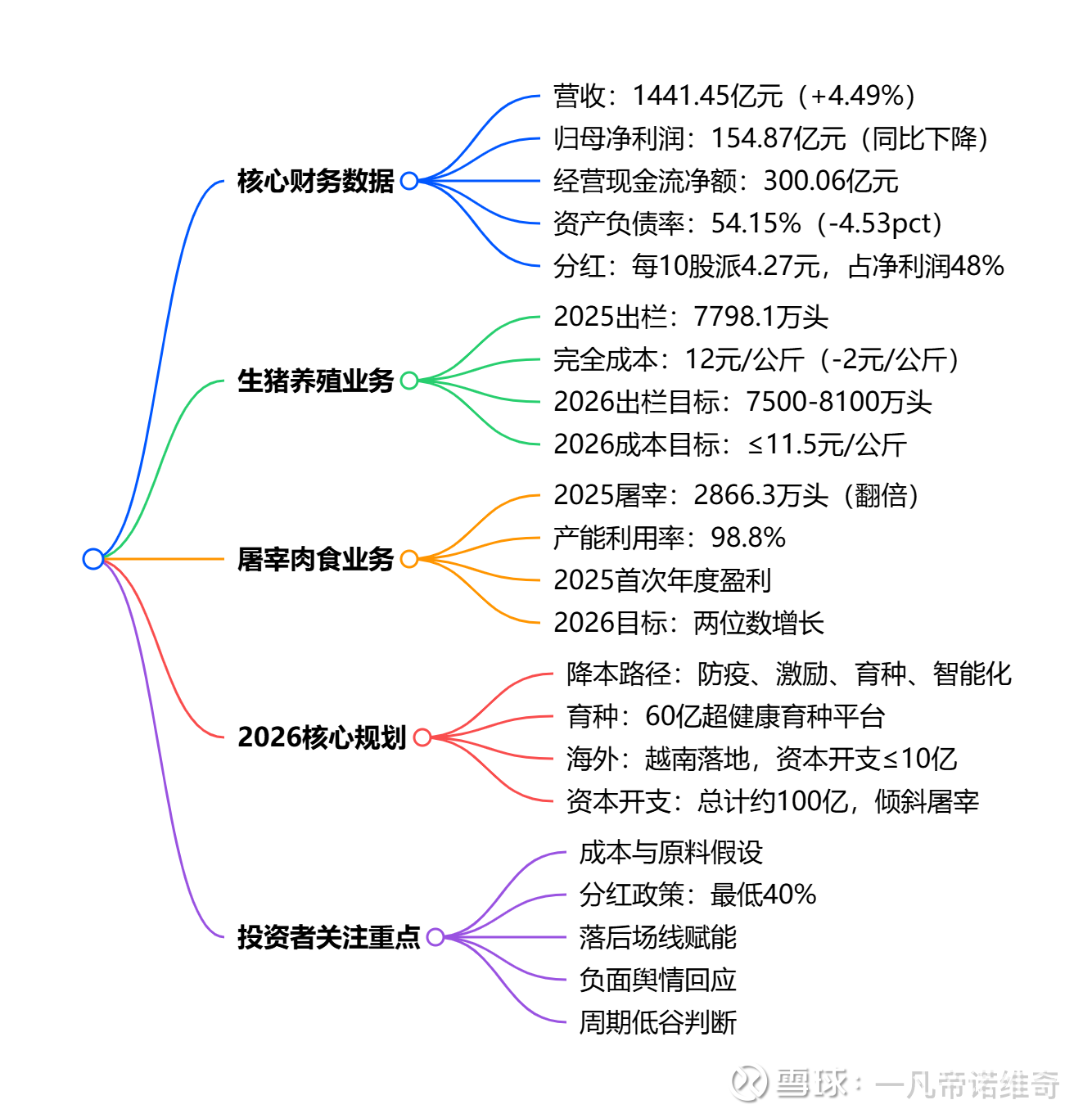

牧原股份 2025 年实现营业收入 1441.45 亿元、归母净利润 154.87 亿元,生猪完全成本降至 12 元 / 公斤,屠宰业务首次年度盈利,资产负债率降至 54.15%,拟每 10 股派现 4.27 元;2026 年目标生猪完全成本降至 11.5 元 / 公斤以下,出栏 7500-8100 万头,加速越南海外布局,持续推进降本、育种研发与屠宰扩张,保障现金流与股东回报。

二、思维导图

三、详细总结

(一)2025 年核心经营业绩

财务表现 营业收入1441.45 亿元,同比增长4.49% 归母净利润154.87 亿元,同比下降(主因猪价下行) 经营活动现金流净额300.06 亿元,现金流充裕 资产负债率54.15%,较年初下降4.53 个百分点,负债总额减少171 亿元 利润分配:每 10 股派现4.27 元,全年现金分红74.38 亿元,占归母净利润48%

生猪养殖业务 销售商品猪7798.1 万头 生猪完全成本12 元 / 公斤,同比下降2 元 / 公斤 对外输出仔猪、智能装备、防疫技术等,拓展行业服务

屠宰肉食业务 屠宰生猪2866.3 万头,同比翻倍,产能利用率98.8% 实现首次年度盈利,步入发展新阶段

海外业务 以越南为首个海外市场,技术输出项目进展顺利

(二)2026 年经营目标与规划

表格

业务板块核心目标关键举措生猪养殖出栏7500-8100 万头;完全成本 **≤11.5 元 / 公斤 **强化疫病防控;优化激励机制;60 亿育种平台赋能;AI 智能化应用屠宰肉食屠宰量两位数增长;提升盈利能力增加资本开支(10-15 亿);新建产能;优化渠道与产品结构海外布局越南落地自有产能;资本开支 **≤10 亿元 **复制国内全产业链技术;1-3 年加快海外扩张财务与资本现金流稳定;资本开支约 100 亿元养殖端开支压降,屠宰端倾斜;港股募资支持海外与研发

(三)核心生产指标(2026 年 1-2 月)

生猪成本:12 元 / 公斤,70% 场线成本低于 12 元 / 公斤

成活率:断奶后至上市 **≥89%**

PSY:28左右

料肉比:2.7左右

断奶仔猪成本:260 元左右

(四)重点问题回应

成本挖潜:600 元降本目标已完成约350 元,优秀场线完成近 500 元,将以干部支援 + 激励机制扭转落后场线

分红政策:2024-2026 年最低分红比例40%,2026 年维持该底线

周期判断:2026 年上半年生猪供应充足,猪价压力较大,跟随国家政策稳定能繁母猪存栏

舆情回应:公司经营正常,无应披露未披露重大信息

四、关键问题与答案

问题 1:2026 年生猪完全成本目标及实现路径是什么?

答案:2026 年生猪完全成本目标降至11.5 元 / 公斤以下,假设玉米涨价约 150 元 / 吨;实现路径为:①强化非洲猪瘟、蓝耳病等疫病防控与落地执行;②优化员工与干部激励方案,提升团队凝聚力;③依托 60 亿超健康育种平台,提升繁殖、生长与肉质性能;④推进 AI 智能化,将经验转化为算法,降低人工依赖。

问题 2:公司 2026 年资本开支如何分配,海外布局规划是怎样的?

答案:2026 年总资本开支约100 亿元,养殖端开支压降,屠宰端分配 10-15 亿元;海外以越南为核心,2026 年落地自有产能,资本开支控制在10 亿元以内,港股募资 60% 用于海外拓展,1-3 年加快海外布局节奏。

问题 3:2025 年屠宰业务实现盈利,2026 年该业务有何规划及作用?

答案:2025 年屠宰生猪 2866.3 万头、产能利用率 98.8%,首次年度盈利;2026 年目标屠宰量两位数增长,通过双班制提升产能利用率、新建产能扩大规模;周期低谷期可保障出栏渠道、减少销售损失,平滑养殖端业绩波动,但难以完全弥补猪价下行带来的利润影响。