严重低估的AI cPaaS服务商---声网(API)

最近大A已经有些疯狂,在监管的强势打压下仍然在玩击鼓传花的游戏,作为一个中登韭菜,恐有被割的风险,复制一下前2年$禾赛(HSAI)$ 和$爱回收(RERE)$ 成功案例,挖了小烟蒂股$声网(API)$ ,并且挪了一部分爱回收持仓到这里,等待市场纠偏和价值发现。

声网成立于2014年,是全球实时音视频云服务开创者,为人与人和人与智能体的音视频互动提供最佳体验。开发者只需简单调用声网 API,即可在应用内构建诸如对话式 AI、音视频通话、直播等多种实时互动场景。声网 API 已赋能 AI、社交直播、教育、游戏、IoT、金融、医疗、企业协作等20余行业,共计200多种场景。

我的结论是随着AI关注度从硬件到应用的逐步切换,作为众多AI应用底层PaaS服务商,声网或将确定性受益,随着对话式AI调用量逐步增加,声网业绩将出现显著提升甚至不排除爆炸式增长。

烟蒂股声网API投资核心逻辑如下:

1、现金以及现金等价物3.743亿美金,当前市值4亿美金;

截至2025Q3季度末,公司持有的现金及等价物总计3.743亿美元,折合每ADS约4.15美元,这就是传说中的安全垫,向下有底了;

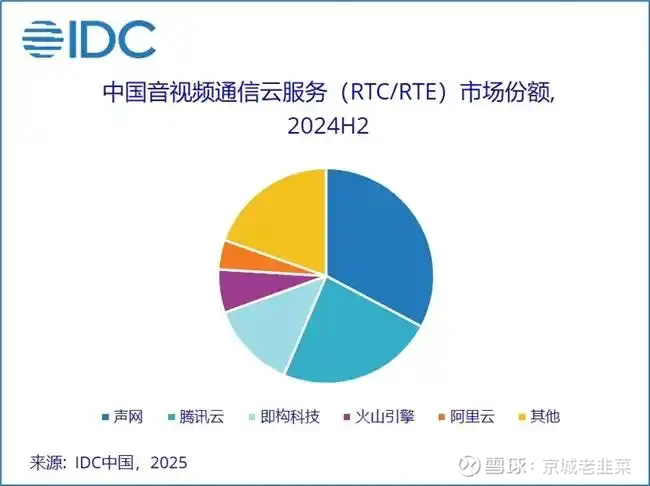

2、实时音视频市场行业格局相对稳固,声网RTC长期占据市场第一的地位;

据IDC最新报告,声网在中国实时音视频(RTC)市场占有率已达43.4%,超过第2至8名厂商总和。

我之前在鹅厂工作过,也卖过鹅厂自己的TRTC,但是大部分客户都反应声网的服务和时延都做的很好,作为一个基础设施类产品一个小厂商能长期打败腾讯阿里火山这样的大厂说明护城河很深,不像CDN,大厂一发力网宿科技这种公司就只能吃土了。

3、全球基础设施+算法硬件协同优化以及开发者生态构筑3大护城河

全球基础设施壁垒:覆盖200+国家的分布式节点网络,支持80%丢包率下语音不中断;日处理通话分钟数突破10亿,承载抖音、新东方等42万应用流量。

算法-硬件协同优化:移动端AI降噪功耗降低至竞品1/3,Redmi K80等设备已预装声网音频处理套件;自研3D空间音频算法,使虚拟陪伴机器人的方向感知误差<5°。

开发者生态垄断:"两行代码接入AI语音"的极简SDK,15分钟完成对话功能部署;(这对开发者来说非常有杀伤力,使中小客户试错成本降低90%)

4、RTC生意模式是按照调用的时长收费,生意模式很好

按调用量计费(0.098元/分钟)的商业模型,大客户会打折,但是随着应用的提升,想象空间比那些项目制的,license授权、包月的商业模式更有想象空间。例如在线教育,互动直播这种都是用的市场越多越赚钱,因为公司的基础设施和人员已经投入了,边际成本很低。

5、对话式AI有望成为爆款应用基础功能,将直接大幅提升声网收入

当全球人工智能产业进入"场景落地竞速赛",对话式AI正从单一语音应答升级为融合视觉、情感、场景理解的"全息交互系统"。早在2025年3月份,声网推出了全球首个对话式 AI 引擎,可支持任意文本大模型快速升级为“能说会道”的对话式多模态大模型。凭借任意模型适配、响应快、打断快、对话体验好、开发省心省钱等一系列特性,目前对话式 AI 引擎已经助力多个 AI 应用落地上线,覆盖智能助手、虚拟陪伴、口语陪练、智能客服、智能硬件等多个应用场景。

在智能硬件领域,声网已经与AI 陪伴机器人厂商珞博 Robopoet、 AI 眼镜厂LOOKTECH,以及 AI 翻译助手厂商莲偶科技等知名硬件厂商达成合作。

在教育领域,声网携手豆神 AI 打造的 AI 超拟人名师直播课也于近期上线,AI 化身超级教师与学生实时互动问答。在社交领域,对话式 AI 引擎也助力多款知名社交应用带来了超拟人、实时的 AI 情感陪伴体验。

此外,声网也携手 MiniMax、商汤等大模型厂商,共同探索对话式 AI 场景的应用和落地。

注意:以上这些场景都是资本市场和产业里YY的可能出现爆款的方向,但是尚不确定谁能胜出,但是无论是谁能跑出来,作为卖铲人的声网必将受益!

6、相比鹅厂,阿里、火山这种大厂,声网的独立第三方身份是中小开发者的绝佳选择;

大厂们狼性太足了,跟中小开发者都是全面竞争关系,哪个业务真做大了,万一被copy了你也没有脾气,所以声网这种永不碰业务的独立第三方才能做到人畜无害,放心调用;

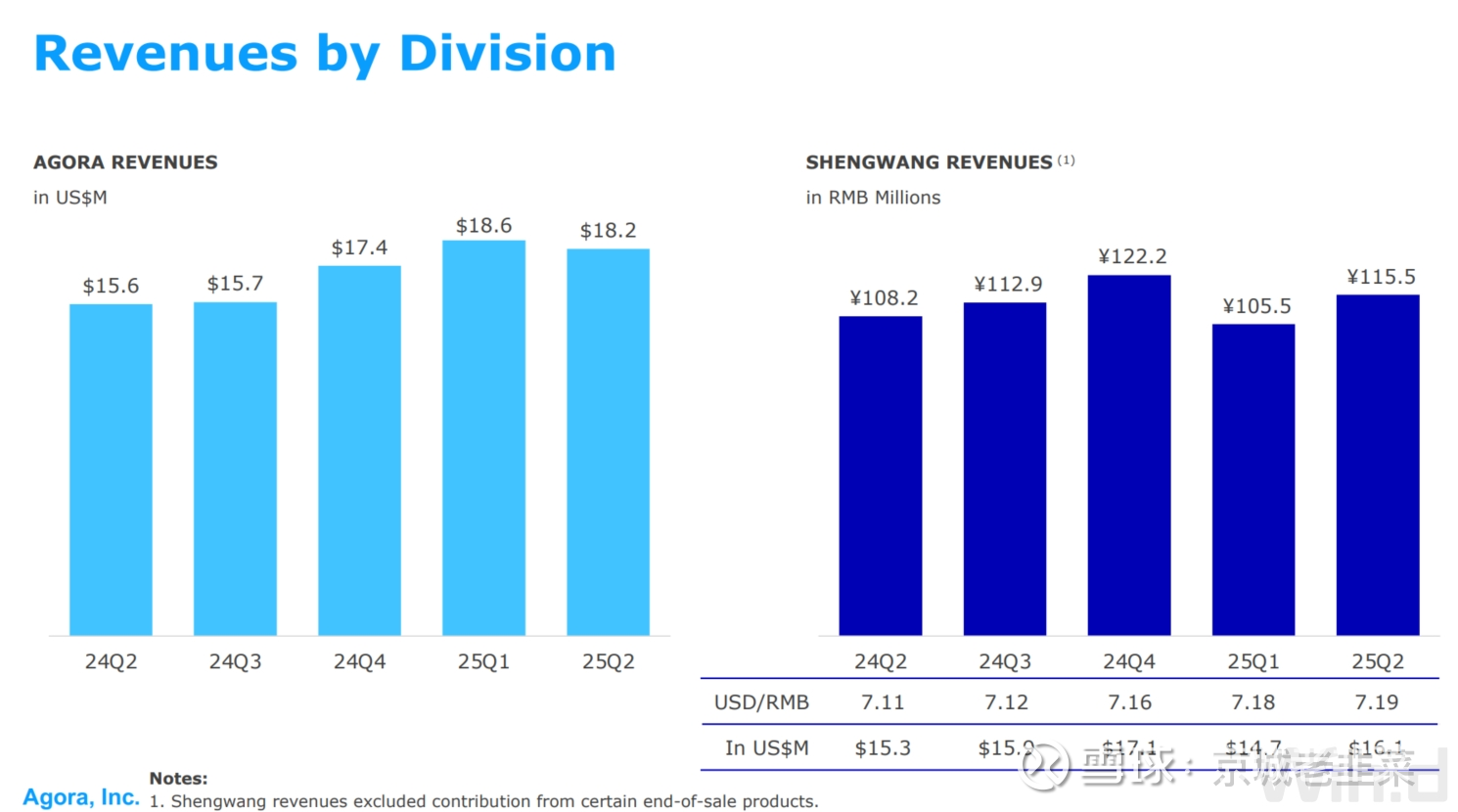

7、全球化布局,海外收入已经占据50%+;

根据半年报和Q3业绩可以确认海外业务已经超过国内,大家都知道国内卷,国外尤其是东南亚还在复制国内前几年的路,例如游戏,直播,直播电商等等,声网目前是是双品牌,国内叫声网,海外叫Agora,股票代码是API(这个程序猿都懂得)

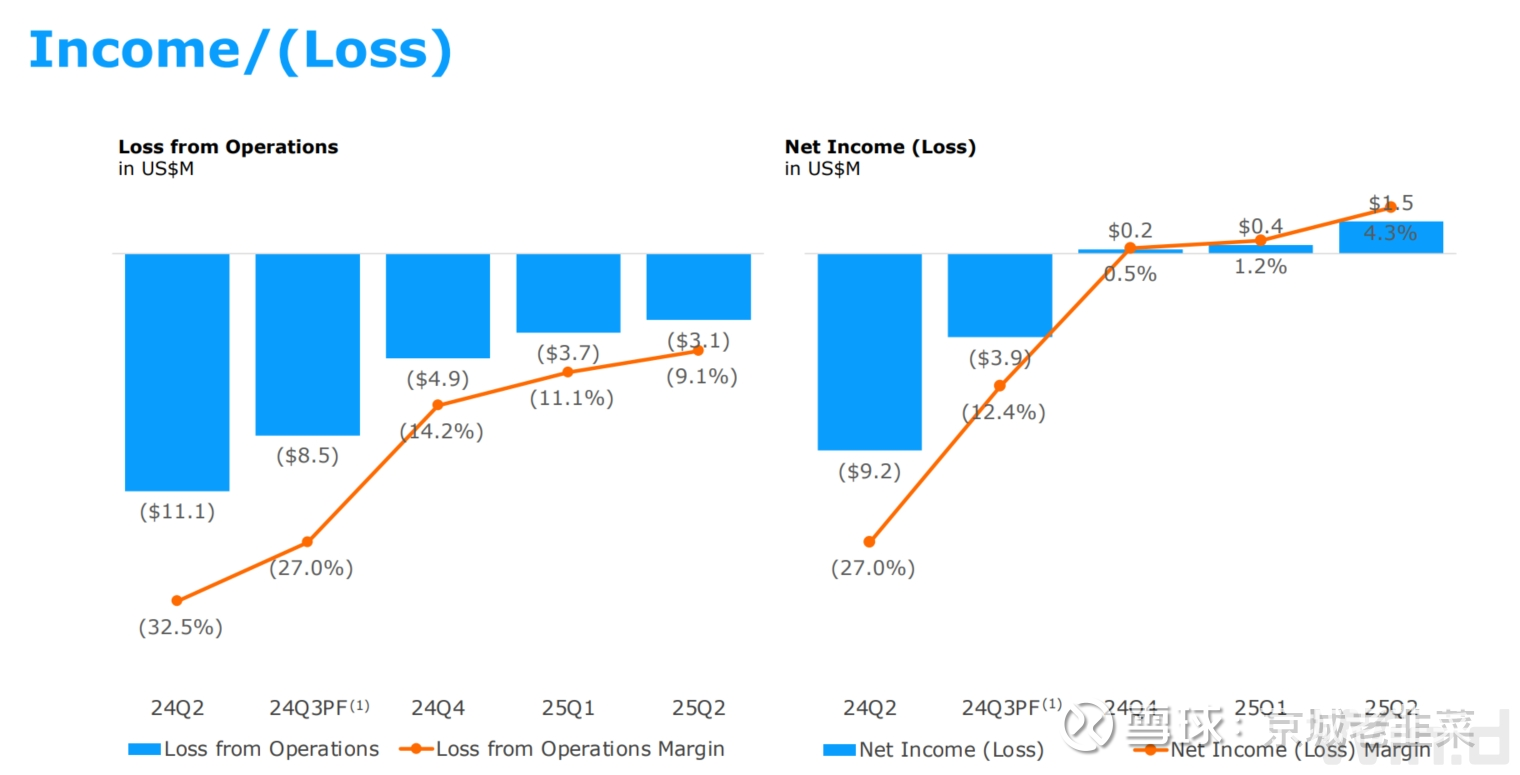

8、公司已经连续4个季度盈利了,典型的困境反转,Q4展望持续增长;

出海直播和语音业务增长基本cover国内下滑,主业开始两位数增长;

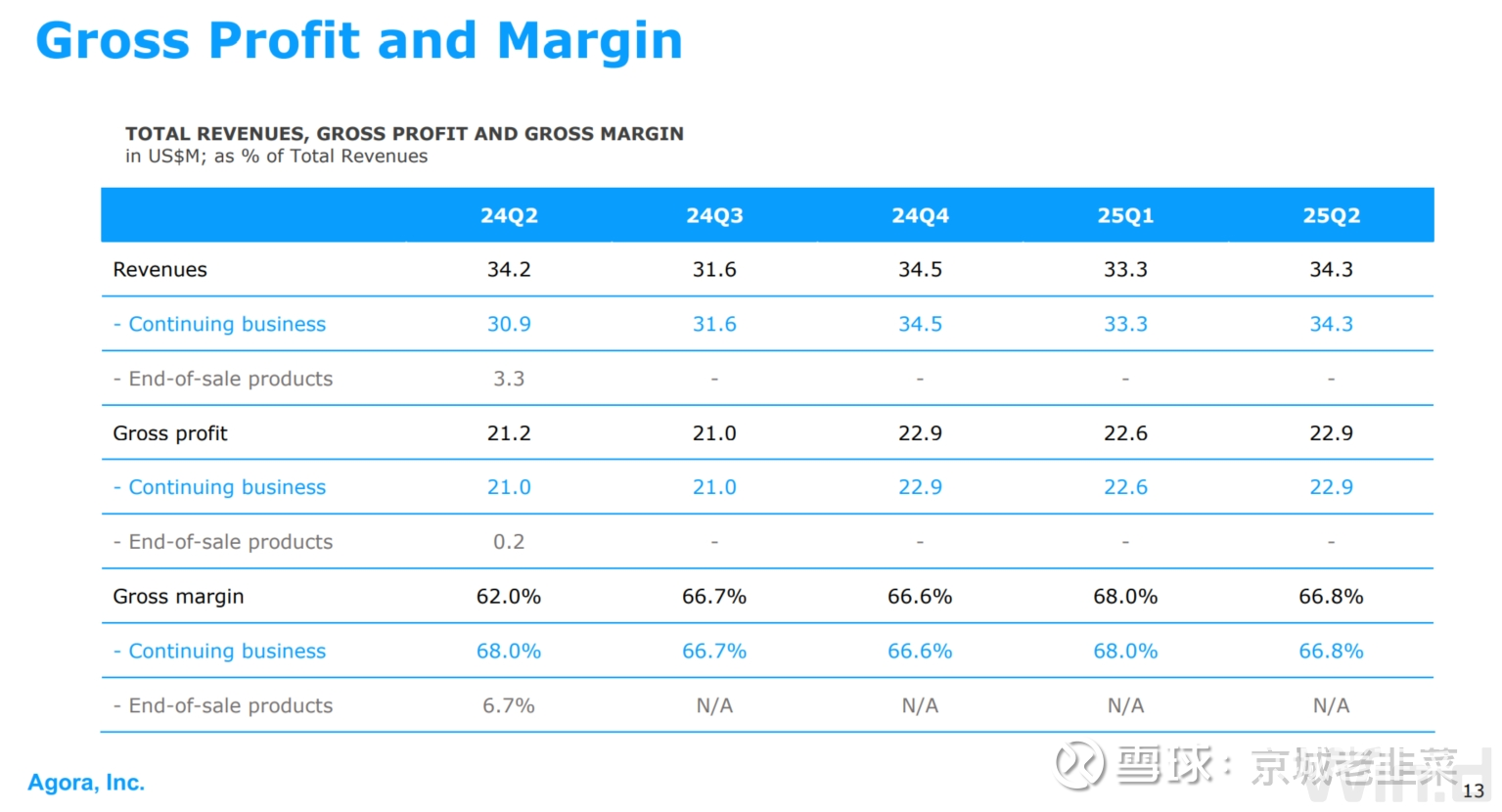

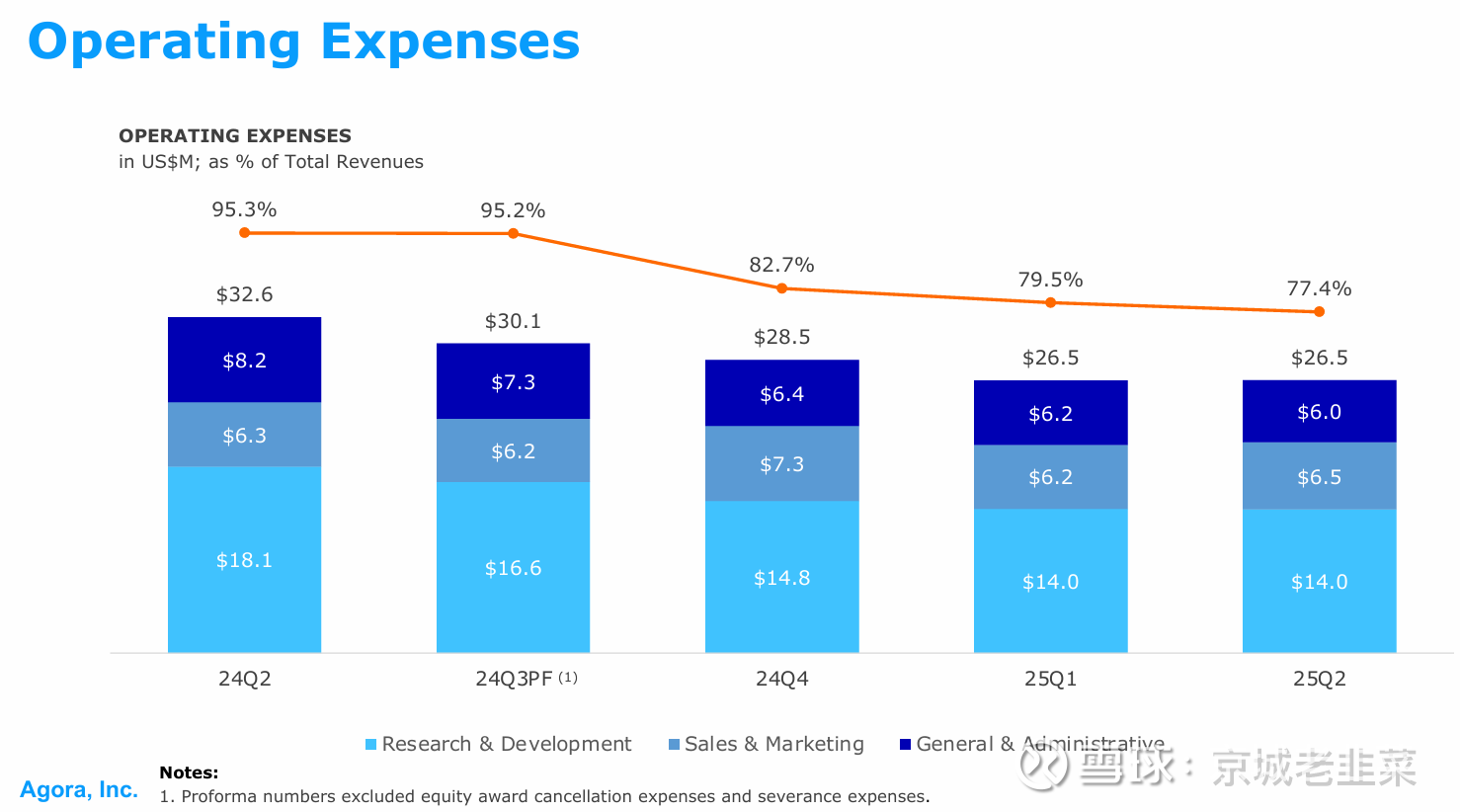

根据2025年11月20日发布2025年Q3总收入为3540万美元,同比增长12%。 • 本季度GAAP净利润为270万美元,净利率为7.8%,标志着连续第四个季度实现GAAP盈利。 • 研发费用较去年下降了52.8%,而销售和市场费用则下降了5.6%。

Revenue for Q4 2025 is projected to be between $37 million to $38 million, representing a year-over-year growth of 7.2% to 10.1%.

•2025年第四季度收入预计在3700万美元至3800万美元之间,同比增长7.2%至10.1%。

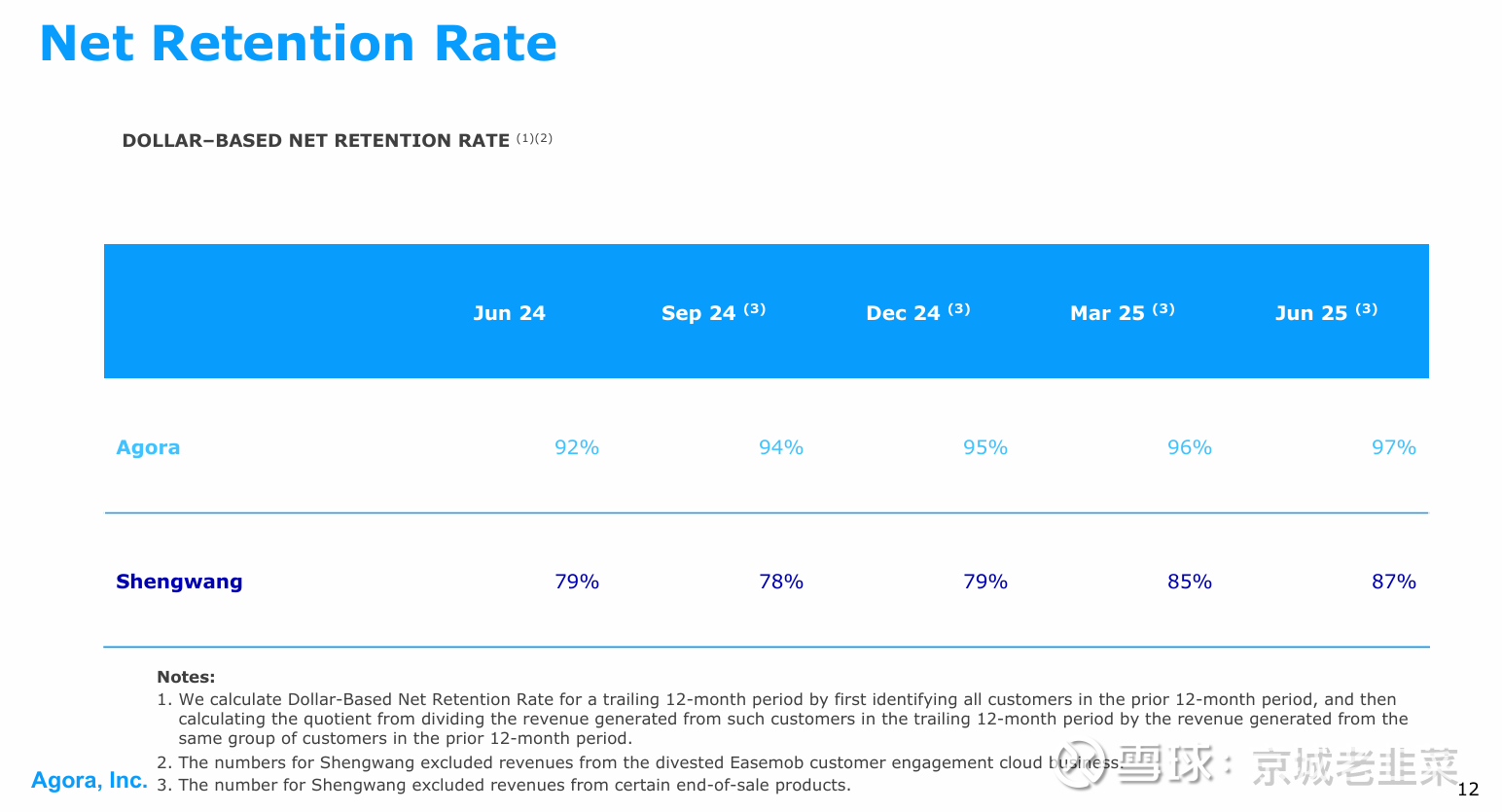

8、用户留存率高、稳定且有所提升

这个实际上是印证了上面提到的护城河很深的结论,如果护城河很浅同质化竞争的生意,类似CDN、云主机、云数据库啥的哪家便宜就切了,很容易的,这个能稳定住并且有所提升说明还是很有客户粘性!

9、公司费用控制很好,降本增效显著,虽裁员但是并未裁员到大动脉;

三费整体在降低,节流并未影响开源,所以年度GAAP盈利成为必然!

Q3净利率为7.8%,且有望继续提升,累加一下Q3($3540万)和Q4(3700万取预测下限)预计全年保守估计10亿人民币营收。

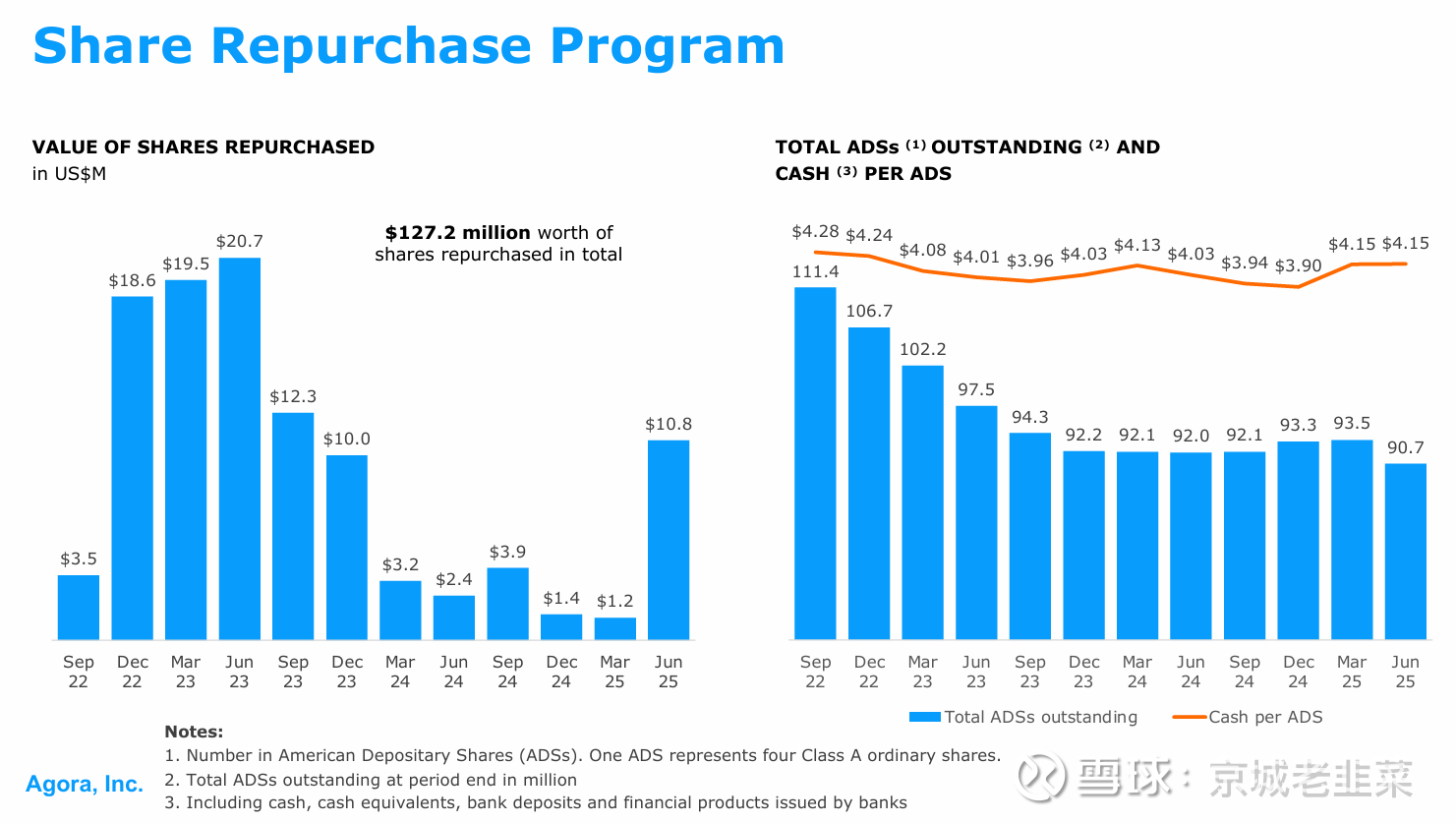

10、注重股东回馈,持续回购,中概业界良心!

这一点绝对是业界良心,股价低迷的时候持续回购,反观我大A,那一涨就是各种减持;

行业估值对比:

相比现在的大A标的那简直跟白捡的一样;

比营收规模接近25年9亿,市值基本上是拓尔思的10%不到。(截止2026年1月14日,拓尔思市值270亿人民币)VS 同样营收10亿+具备全球化布局的声网只有27亿人民币,是我错了还是市场错了?

可见大A最大的财富其实是基本不懂财务的投机韭菜!

短中长期催化:

1、对话式AI有望起量成为新的业务增长点,下游2个大客户MiniMax和智谱上市融资成功后预计会加大推广和投入,相关业务有望被直接带动起来;

(这种显著高估值大模型公司为了维持高市值,融资来的钱大概率还是要花出去或许更多客户,调用量预计会显著提升,声网有望成为直接获益方之一)

2、智能硬件部分与博通集成等合作有望通过端侧硬件放量提升营收;

3、业绩持续提升,被QDII,全球ETF配置,价值发现,实现戴维斯双击;

4、中长期回大A享受高溢价;

结论:当前位置值博率很高,估值、卡位、题材、业绩兼具,静待市场纠错!

附录声网基于对话式AI相关布局:

多模态 AI 智能体创作平台 - 星野

基于 MiniMax 在文本、声音、视觉模型下的先进能力,以及声网的对话式 AI 技术,在星野,用户与 AI 智能体可实现秒回、清晰、流畅的实时语音对话,再搭配超拟人的 AI 音色,让 AI 交互更接近人类的真实对话,成为用户娱乐、工作、学习中的 AI 伙伴。

🙌AI 智能助手 - MiniMax Chat

在声网的助力下,MiniMax 的语音对话体验成为亮点功能之一,响应速度快,AI 秒回你的提问与指令,即使在弱网、嘈杂的环境下,也能与 AI 助手实现清晰、流畅的对话,同时基于 MiniMax 出色的新一代语音大模型,AI 的声音逼真、语气自然,能流畅处理多语种混合输出,还提供调节语速和更换声音的功能,且操作方便、效果逼真。

🙌AI 智能助手 - 智谱清言

2024年8月智谱清言上线国内首个视频通话功能,结合了智谱出色的音视频理解模型和情感语音模型,清言能够看到和理解用户所处环境,更好地提供问答、翻译、导游、作业辅导等功能。在声网对话式 AI 技术的助力下,智谱清言的视频通话延迟更低,对话更流畅。上线三个月,清言视频通话功能已拥有 100万用户。

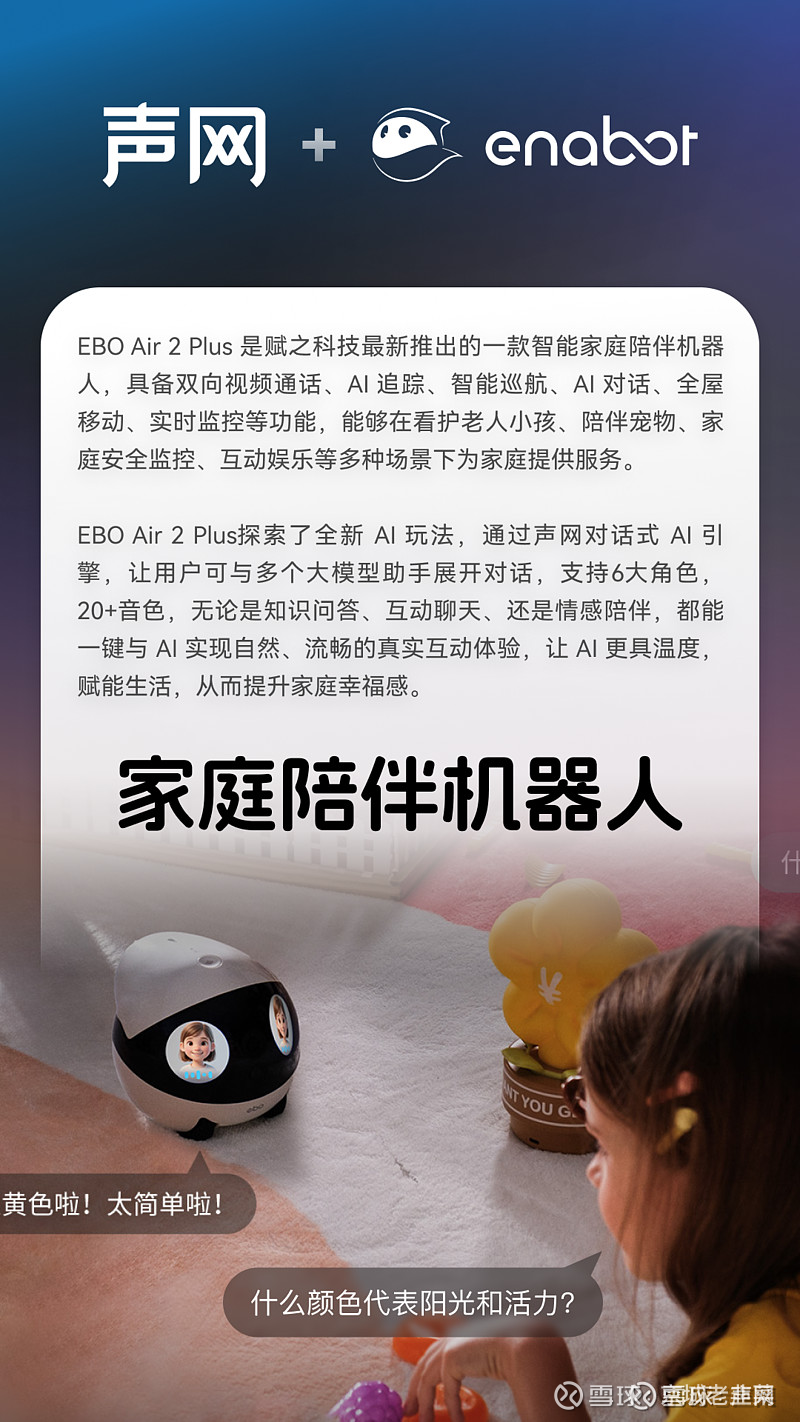

🤖家庭陪伴机器人 - 赋之 EBO Air 2 Plus

EBO Air 2 Plus探索了全新 AI 玩法,通过声网对话式 AI 引擎,让用户可与多个大模型助手展开对话,支持6大角色,20+音色,无论是知识问答、互动聊天、还是情感陪伴,都能一键与 AI 实现自然、流畅的真实互动体验,让 AI 更具温度,赋能生活,从而提升家庭幸福感。

🧸AI 儿童教育机器人 - Miko

通过声网提供的对话式 AI 技术,Miko 机器人不仅可以与孩子进行自然、流畅的对话,还能准确识别儿童的情绪并快速给予相应的反馈,成为贴心的情感陪伴者。

风险提示:用户发表的所有文章仅代表个人观点,与雪球的立场无关。投资决策需建立在独立思考之上。