产业正在起变化,星源该上车了

更新一些最近产业和业绩方面的新信息。

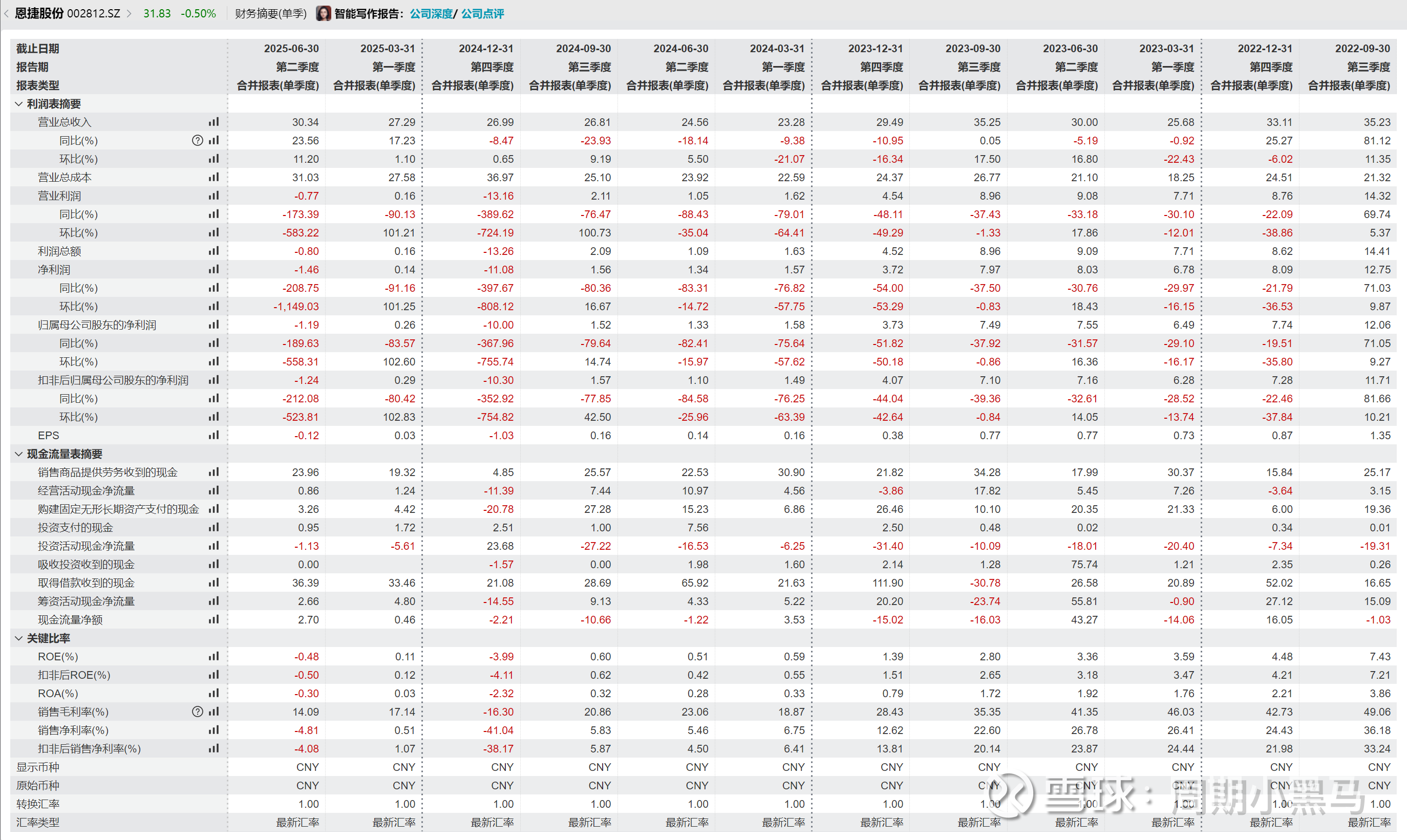

1、龙头地位悄然反转中,此前判断不断被印证。笔者此前文章详细论述了25-26年龙一龙二反转的逻辑,根据中报业绩数据看,星源材质出货量随着产能释放节奏稳步增加,继续保持24%的整体毛利率,净利率依然保持盈利状态,现金流情况甚至开始好转。而恩捷股份毛利率进一步下降到14%(一季度也只有17%),净利润亏损。下表的单季度数据,已经能够在财务报表短看出两家公司盈利能力的变化。

有个点需要特别重视,星源材质单独披露了上半年国内业务的毛利率达到23.9%,而恩捷股份只有10%。因为都是国内隔膜销售,面对的一样的客群和价格体系,所以单价端没有差异;星源的干法隔膜占比高可以解释一部分,但是10个点的差异肯定不是主要来源于干法;唯一合理的解释就是产能利用率的差异。(我不上清华是因为我不想上吗?)恩捷的销售能力没的说,产能利用率低的核心原因还是老旧产线包袱太重,旧产线已经出现实质性的淘汰,只不过报表没有计提罢了。这个影响将会成为未来诺干季度的持续性影响,简单说,他的国内产能利用率和毛利率一时半会儿是无法追上星源的。两家公司海外毛利率完全相同,也是反向应征了我前面的推论(设备代际差异的原理参见我之前的文章)

(设备减值也将成为即恩捷大幅计提存货这就之后,又一个潜在的大雷,、不过估算影响不会太大。)

2、行业内卷已经到了极限,快速降价期已经过去。2季度基膜价格下降幅度明显收窄,三季度开始已经企稳,7-9u基本上是降不动了,已经是达到了有些小厂老设备的现金成本点了;目前降价主要是在5u高价格产品上。行业腰部企业厚生等已经开始亏毛利,头部企业出现净利润亏损,干法隔膜还是出现行业自律性质的结盟,各种迹象已经表明周期触底完成。但是,湿法的提价我觉得年内还是看不到,26年有希望。

3、海外放量在即,国内腰部以下产能将会加速出清。国内绝对龙头电池厂老大与恩捷商谈了未来5年海外建厂即海外隔膜供应保障的问题,恩捷承诺加大海外投入,条件是国内的市场份额要有提升。这就传递了两个信号:(1)海外的供应是不足的,目前只有恩捷和星源有实质性的海外建厂供应能力,所以海外市场的毛利水平将会得到维持,未来有海外产能的供应商将受益,星源Q3还是马来西亚的产能投放,将成为公司重要的利润增长点。(2)国内腰部以下小厂的份额将会进一步被挤压,上一个周期里电池厂不断扶植小厂,金力厚生中材都有快速成长,现在国内内卷的情况电池厂已经很满意了,下一步为了配合海外,会逐渐提高小厂门槛,加速国内出清。

总结看来,行业周期已经进去到了最黑暗的时刻,黎明的曙光也逐渐显现,星源二季度业绩风险释放完成,这时候可以陆续逢低就上车了,坐稳扶好,明年见。

有人说我是恩捷黑,其实不是的,恩捷是赵雅芝是王祖贤是朱茵,老了,不可逆转的老了。星源是高叶是刘亦菲,正在当打之年风姿绰约,正是带劲儿的时候,要猛搞。

(牛市多暴跌,每次暴跌都是上车好机会,祝尽快暴跌调整)$恩捷股份(SZ002812)$ $星源材质(SZ300568)$