隔膜一季度价格走势分析

结论:电芯淡季不淡,隔膜会超预期。$恩捷股份(SZ002812)$ $星源材质(SZ300568)$ $佛塑科技(SZ000973)$

需求端情况(一季度电芯排产)

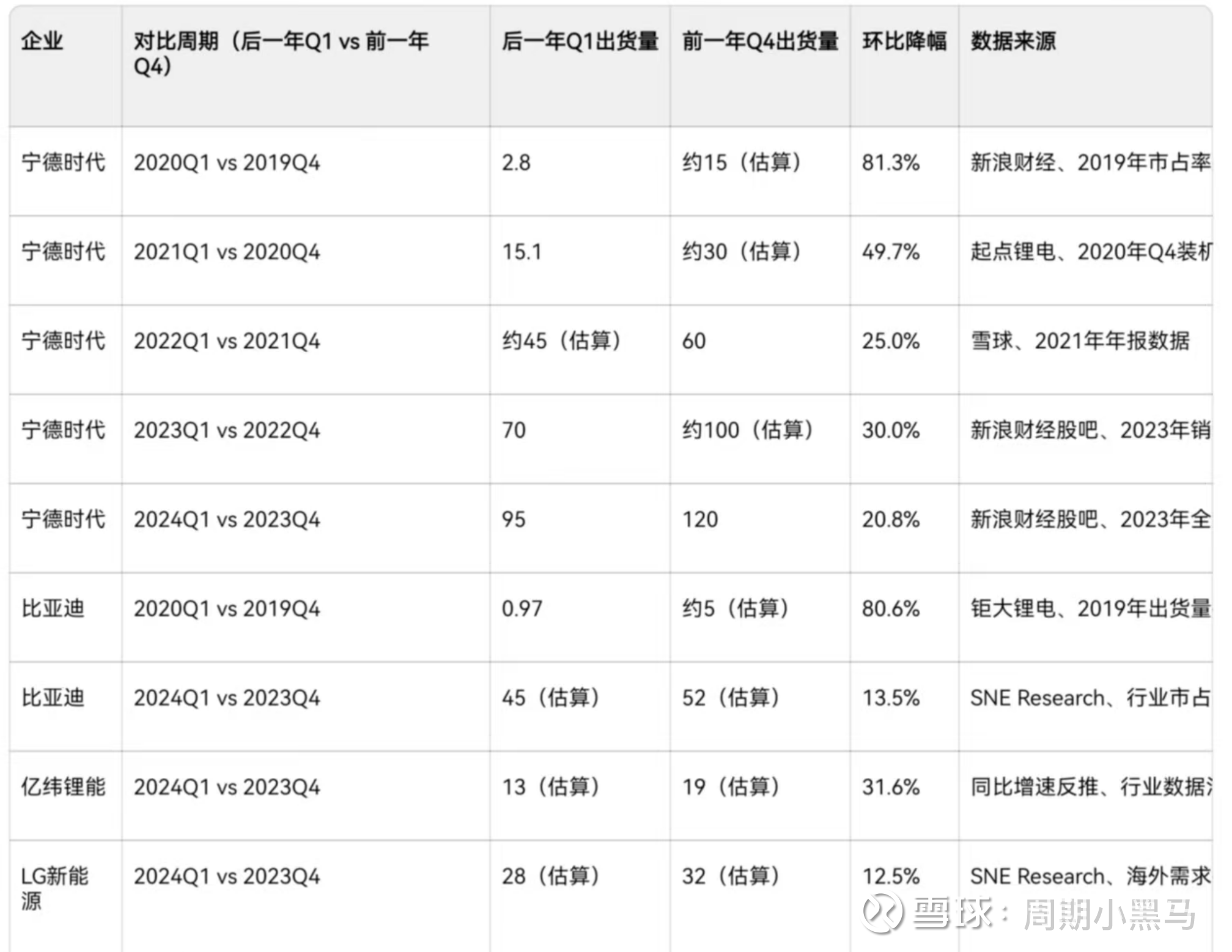

历史上,因为叠加Q4年底冲量和一季度过年等因素的影响,传统而言一季度环比四季度下滑的幅度基本都在20%左右,最好的年份可能也要有-12.3%的下滑(如下表)。而25年四季度由于储能的火爆叠加汽车购置税推波前冲量的影响,单季度出货量几乎达到了历史峰值,所以市场对于一季度的预期会显得略悲观估计,根据我的了解,二级卖方大多数的预期是-10%左右的电芯排产。

但是,实际情况是,C公司初步排产240Gwh,仅微微下滑3%,预计全市场下滑应该在个位数,这个春节应该是电芯厂最忙的一年了。单季度需求端的边际变化是低个位数,这个结论很重要。

供给端大概率会有超预期变化

隔膜四季度基本上产能都已经开满了,部分厂家已经出现甩单的情况,我们就以四季度为基准点,分析产能的边际变化。

首先,根据各家公布的产能建设计划,几乎没有在26年一季度投放的产能,增量几乎为零。

第二,也是最最重要,会超预期的点,就是需求结构变化导致的暂时性紧缺。目前C公司的真正急迫的需求的5u的产品,全年需求在30-40亿平米之间,这部分金力等厂家的供应商远远不能满足的,所以需要把一部分7u的线进行成绩改造,适应5u产品,一条线改造的周期大约需要3个月左右,往往会安排在一季度需求较低的时候进行。

如果我们假设有一半的5u需求再一季度改线,那就是15-20亿平米左右,对应单季度供应能力就要下降接近10%,如果改线的进展更激进一些,一季度的供给收缩会更大。这就是市场尚未察觉的点,有可能大超市场预期。

价格变化

以四季度价格为锚点,一季度需求边际-5%到-3%,隔膜供给边际-10%左右,价格必然会进一步上涨。老夫夜观天象,隔膜龙一对电芯龙一的价格谈判很有可能发生在12月底前之前,并落实一季度涨价和保量的事情,立贴以观后效。这次龙头的基膜的涨价一旦落实,那就是一次暴动了。

股价大家自己判断,我只做产业周期的逻辑分析,各花入各眼。