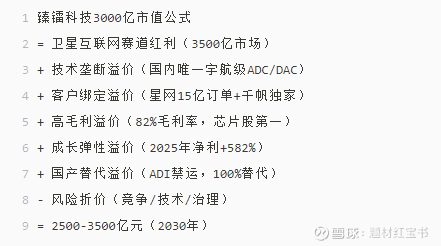

臻镭科技:六大稀缺性是3000亿市值的核心支撑

题材红宝书

· 海南

1. 技术稀缺性:国内唯一性矩阵

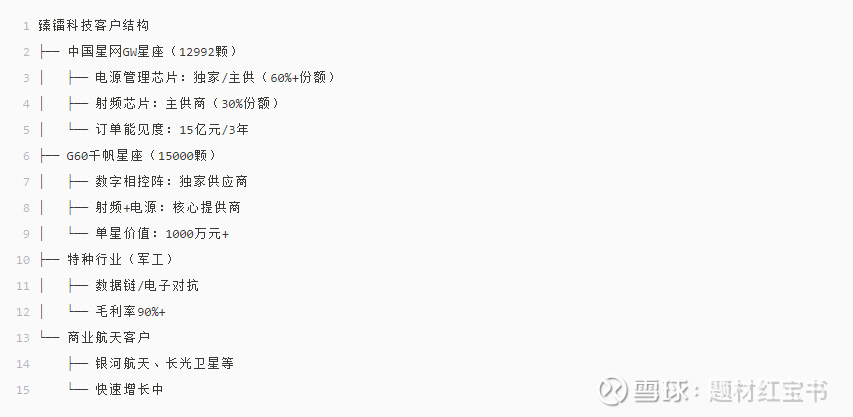

2. 客户稀缺性:国家级星座深度绑定

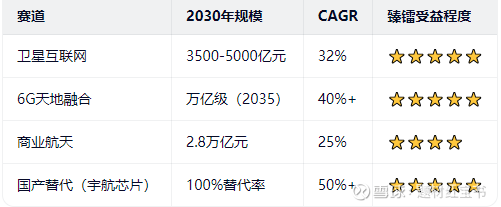

3. 赛道稀缺性:商业航天+6G双重红利

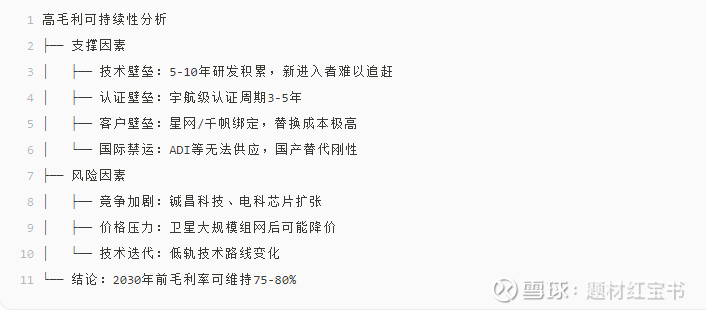

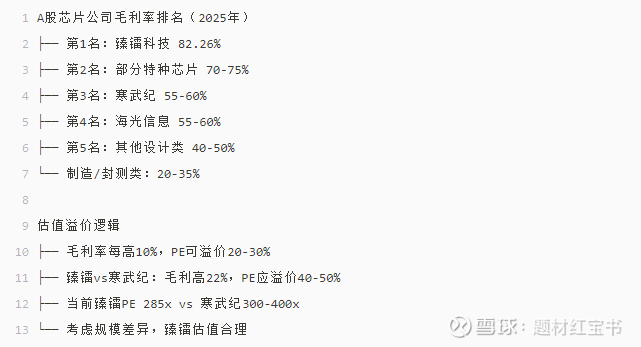

4. 盈利稀缺性:82%毛利率的可持续性

5. 成长稀缺性:598%净利润增速的持续性

6. 估值稀缺性:芯片股中毛利最高的标的

支撑3000亿的核心逻辑

✅ 技术垄断性:宇航级ADC/DAC国内唯一,电源管理60%市占率

✅ 客户绑定:星网15亿元订单+千帆独家供应

✅ 赛道红利:卫星互联网2030年3500亿市场,CAGR 32%

✅ 盈利质量:82%毛利率,30%净利率,芯片股最高

✅ 成长弹性:2025年净利+582%,2026-2030年CAGR 50%+

✅ 估值合理:相比寒武纪6000亿市值,臻镭3000亿有支撑

臻镭科技的"稀缺性溢价"

当前300亿市值对应2025年1.33亿净利润,2026-2030年50%+的复合增速,长期投资窗口已打开。

$臻镭科技(SH688270)$ $*ST铖昌(SZ001270)$ #卫星互联网# #SpaceX# #手机直连卫星业务要加速普及了#