冠农股份:主业周期反转,股权投资钾肥+碳酸锂+水电三轮驱动

$冠农股份(SH600251)$ $亚钾国际(SZ000893)$ $盐湖股份(SZ000792)$

冠农股份是一家以农产品加工为主营的农业产业化龙头企业,主营业务涵盖番茄产业、棉花产业、甜菜制糖三大核心板块,同时对外投资国投新疆罗布泊钾盐有限公司(持股 20.3%)和开都河水电项目(持股 25.28%)。根据 2024 年数据,主营业务收入构成为:棉花产业 53.62%,番茄产业 39.64%,糖业产业 3.13%,饲料产业 2.02%,其他产业 1.59%。

核心观点:番茄加工业务由于中国产能在25年急剧出清,在去库存结束后会给全球供应留下较大缺口,有可能复现上一轮价格景气周期,将显著改善主营业务的盈利能力(23年公司营收+80%,归母净利润+50%)。营收中目前占比最高的棉花业务短期预计稳定,重点关注需求端的超预期复苏。对外股权投资的国投罗钾每年为冠农贡献净利润在4-5亿元,按照冠农的市值在钾肥板块中属于偏低估资产(20倍PE,考虑到国投罗钾独特的硫酸钾资源优势,同时不计入碳酸锂产能即将翻倍的预期)。

一、番茄业务 中国作为番茄加工业务全球最大出口国,25年产能-60%

番茄产业是公司的传统优势业务,涵盖番茄制品的生产、加工、销售、贸易全链条。公司拥有日处理番茄原料 1.6 万吨、年产各类番茄制品 32 万吨的加工能力。是国内第二大的番茄制品加工企业。主要产品包括大包装番茄酱、小包装番茄酱、番茄丁、番茄小丁、番茄汁、番茄沙司等系列产品。

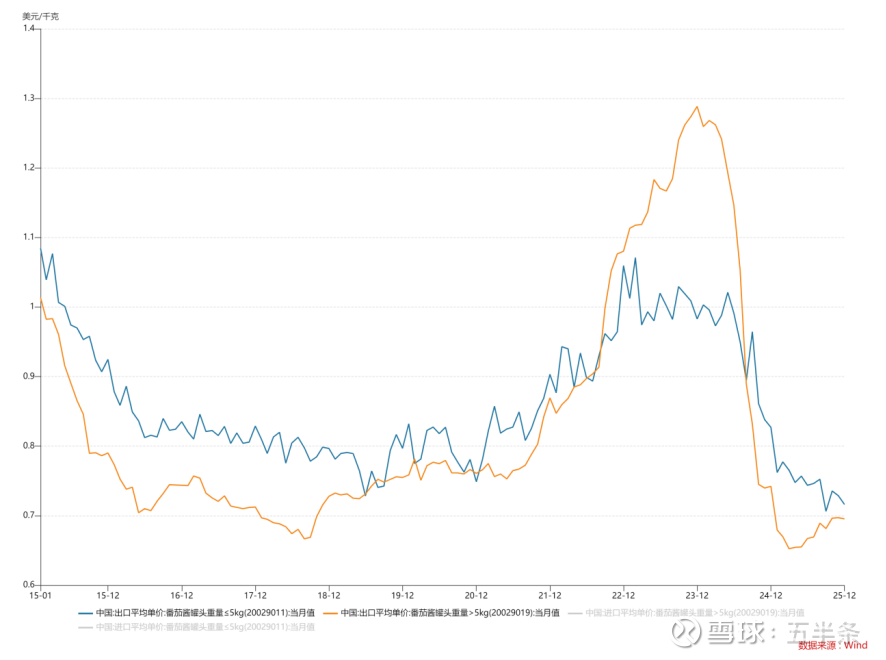

图:罐装番茄出口价格

加工番茄种植面积:按照WPTC口径,全球加工番茄跌至4000万吨上下,考虑到需求每年稳定增长的因素,实际供给可能跌至上一轮景气周期开始前水平,拆解全球产能的话可以看出,本轮全球种植面积供给侧的大幅减产主要来自于中国的产能收缩(全球4585万吨降至3959万吨,其中中国1045万吨降至510万吨)。

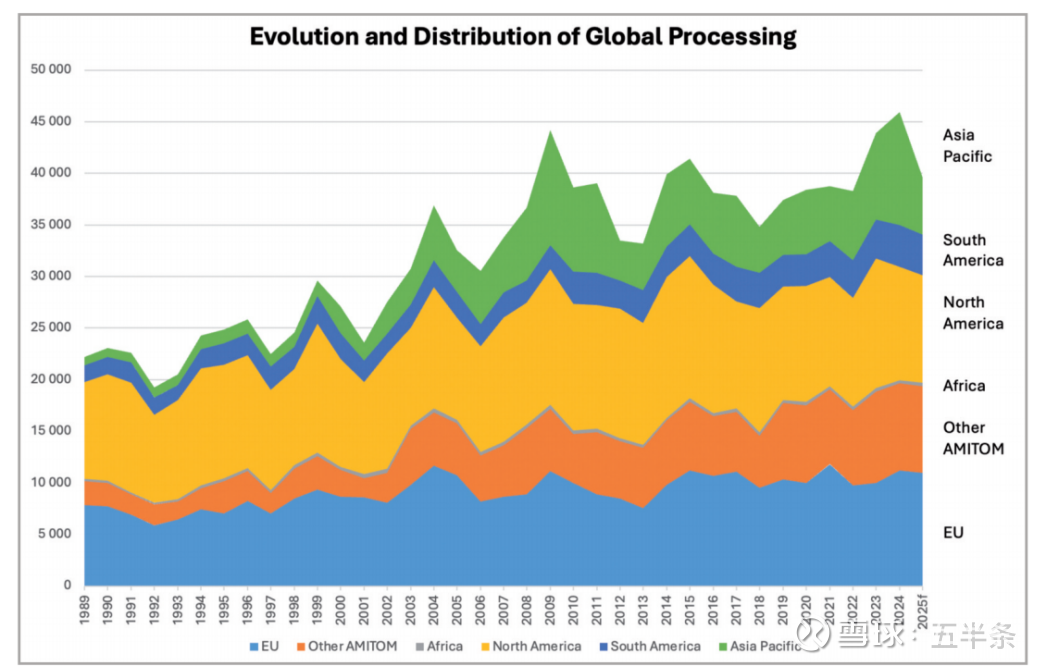

图:全球加工番茄种植面积

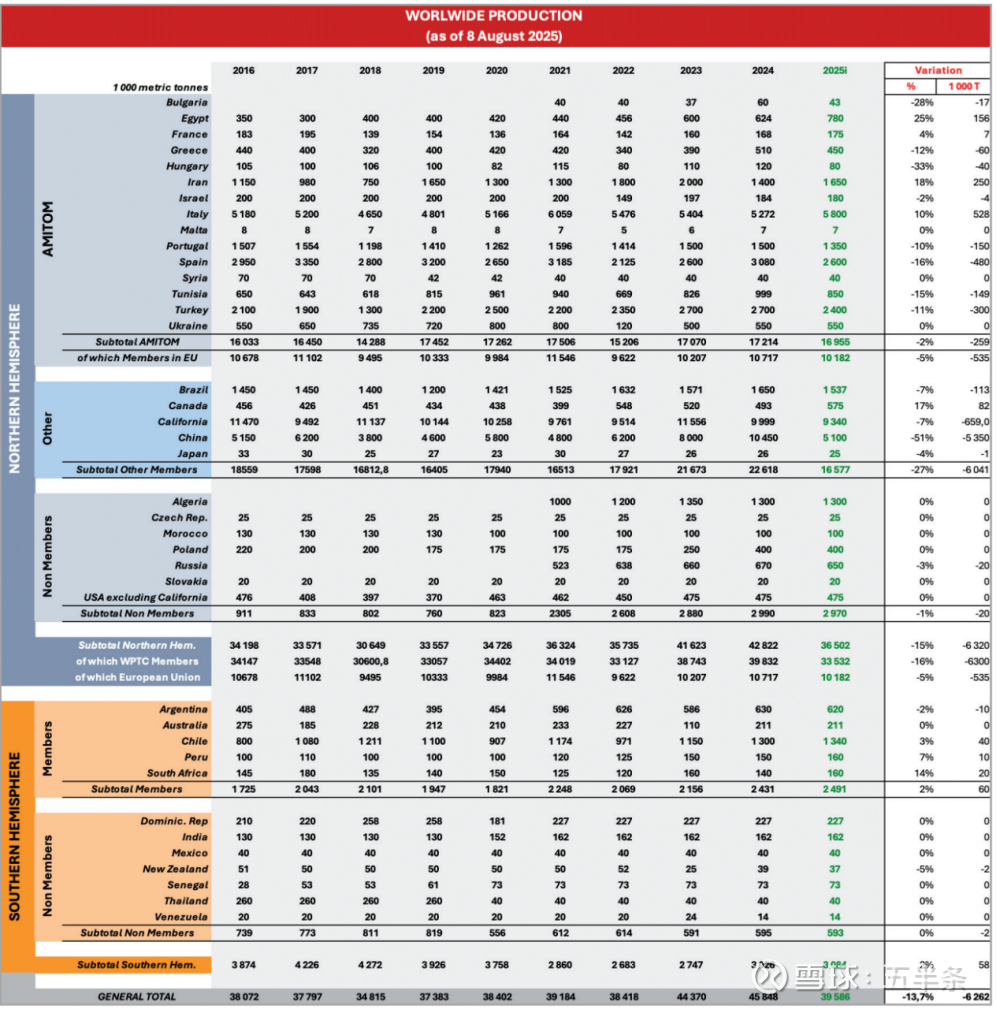

表:按国家统计加工番茄种植面积

番茄膏(tomato paste)加工产能

番茄膏业务,即进出口统计口径的大罐装和小罐装番茄,正在经历产能大幅收缩但去库存尚未结束的过程,定量看,中国的加工产能从24年的160万吨急剧收缩至25年的60万吨,降幅与种植面积接近。而需求侧过去两年稳定在160万吨左右(120万吨出口+40万吨国内),当前行业库存大约在80-90万吨水平(截至Q3)。从全球供应来看,过去两年中国一直是最大的出口方,本轮产能收缩在去库存周期结束后将深刻影响全球番茄膏的供需格局。

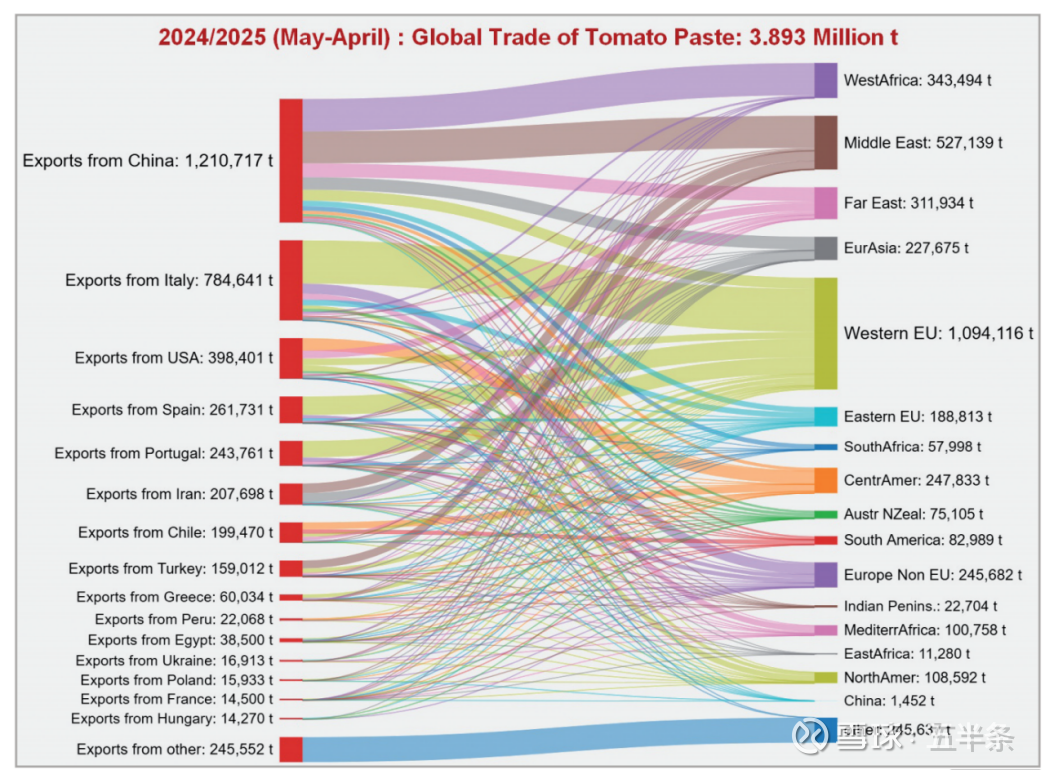

图:番茄膏出口按国家统计

二、棉花业务

棉花产业是公司营收占比最大的业务板块,包括棉花收购、加工、销售、仓储物流业务和棉籽精深加工业务。公司拥有 13 个轧花厂、14 条生产线,皮棉年加工能力达 13 万吨。在仓储物流方面,公司拥有两座棉花仓储库,总仓储能力达 110 万吨,分别位于新疆南疆棉花富集区的巴州库尔勒市和阿克苏新和县,均为全国棉花交易市场指定监管仓库及郑州商品交易所指定棉花期货业务交割库。

另外公司有棉籽加工产能约60万吨,其棉籽油业务当前同样处于顺周期,25年预计贡献较高板块净利润。

棉花从总体供需情况来看较平衡,在需求没有大幅变化的情况下预计维持当前波动水平。

表:棉花供需平衡表

需求端去库存结束可能对棉花价格形成支撑

三、对外股权投资(钾肥+碳酸锂+水电)

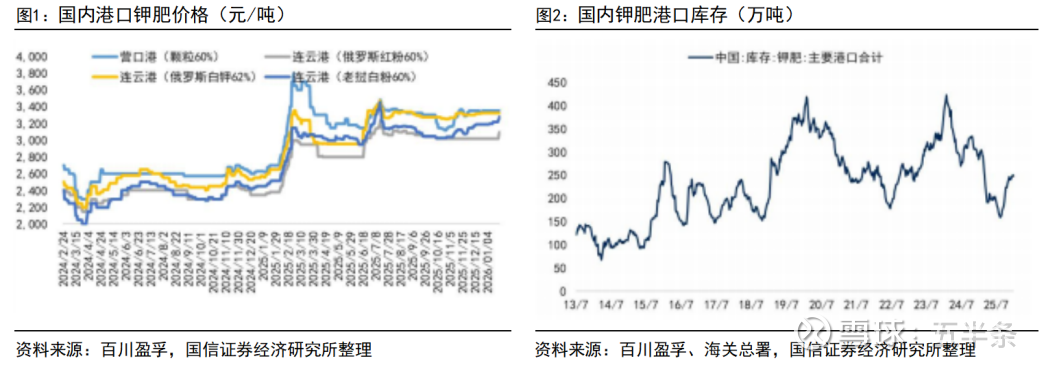

公司持有国投罗钾 20.3% 的股权,国投罗钾专注于新疆罗布泊天然卤水资源制取硫酸钾,建成有年产160万吨硫酸钾、10万吨硫酸钾镁肥及5000吨碳酸锂的生产装置,是国内最大的硫酸钾生产企业,同时也是全球最大的单体硫酸钾生产企业。碳酸锂产能将从5000万吨扩至1万吨,预计于26年投产。

硫酸钾边际定价与氯化钾协同性高,同属钾肥,氯化钾也是曼海姆法制备硫酸钾的原材料。而国投罗钾由于独特的卤水资源提取优势,成本端几乎不受影响,但能够享受钾肥价格走高带来的利润增厚。

图:硫酸钾和氯化钾价格

图:钾肥港口库存开始恢复,但仍处于历史低位,春种的旺盛需求预计仍将支撑钾肥价格

开都河水电致力于新疆巴音郭楞蒙古自治州境内开都河流域中游的水电开发,目前已开发建设三个梯级电站,总装机容量达93.65万千瓦。其中,察汗乌苏水电站、柳树沟水电站两级电站已投产,总装机容量51万千瓦,设计年平均发电量17.72亿千瓦时;正在建设的霍尔古吐水电站。公司持股25.28%,稳定为公司贡献利润。