拆开年报,看见一个正在加速的AI飞轮——小量子2025年报浅读

刚看完汇量科技最新的年报,顺手把数据按季度拆了一下,整理成了一张表,大佬们轻拍

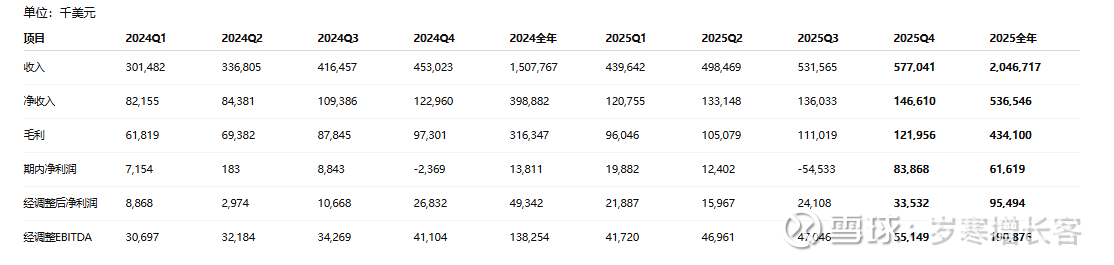

从整体规模看,汇量2025年的增长还是非常扎实的。全年收入约20.47亿美元,同比增长大约35%;净收入约5.37亿美元,同比增长约34%;毛利达到4.34亿美元。利润端的表现更为亮眼,经调整净利润达到9549万美元,相比2024年的4934万美元增长接近一倍,经调整EBITDA约1.91亿美元,同比增长约38%。如果只看年度数字,这已经是一份相当不错的成绩单,但把季度数据展开之后,会发现增长的节奏其实更加清晰。

2024年公司的季度收入从Q1的3.01亿美元逐步提升到Q4的4.53亿美元,而2025年则继续抬升到Q1的4.40亿美元、Q2的4.98亿美元、Q3的5.32亿美元,最终Q4达到5.77亿美元。从这条曲线可以明显看到两个变化:一是整体规模在持续扩大,两年时间单季度收入几乎翻倍;二是季度波动在明显变小,增长轨迹变得更加平滑。这种变化通常意味着客户结构更加稳定,同时平台的投放算法和系统成熟度在提升。对于广告技术平台来说,这是一个很重要的信号,因为广告需求本身是有周期波动的,只有当平台效率足够高时,收入曲线才会变得越来越平滑。

利润端的弹性则更加明显。2024年经调整净利润约4934万美元,2025年提升到9549万美元,增长接近94%,而同期收入只增长35%左右。这种“利润增速明显快于收入增速”的情况,通常意味着规模效应正在释放。当平台规模扩大之后,技术投入、服务器成本和管理费用的边际压力会逐渐下降,新增收入中能够转化为利润的比例就会提高。什么是增长飞轮?大概就是这种收入与效率同时放大的过程。

这份稳健增长的背后,一个无法忽视的底层驱动力是AI。在年报中,汇量科技用了不少篇幅阐述其AI战略,这并非空谈,而是已经深度嵌入业务引擎。其核心平台Mintegral的“智能出价”产品体系,贡献了超过80%的平台收入。这意味着什么?意味着广告主不再只是为“流量”买单,更是为平台的“算法确定性”付费——AI能更精准地预测和达成广告主的ROI(投资回报率)目标。这不仅提升了客户粘性,也让平台的议价能力和货币化效率同步提高。从结果看,2025年毛利率保持稳定且略有提升,在收入规模扩大的同时,技术驱动的“经营杠杆”正在显现。

AI的赋能不仅限于投放端,更已渗透至业务全链路。在创意侧,PlayTurbo等工具通过AI配音、生图及生成数字人视频,将视频创意制作周期从天级压缩至分钟级,大幅降低了开发者的创作门槛,实现了素材生产的规模化。在内部运营侧,公司则从辅助型的Copilot升级至多智能体系统MaxAgent,在代码生成、数据洞察乃至客户服务等环节推进自动化,显著提升了研发与运营效率。这种由技术驱动的“经营杠杆”效应,在财务上得到了直观体现:全年毛利率 21.2%,广告技术业务毛利率 20.8%,在营收规模快速扩张的同时,利润率还能稳步提升,规模效应和技术赋能的双重作用一目了然。

回顾这一年,市场对汇量的看法其实波动不算小,有过对地缘风险、业务出售、行业竞争、乃至最近AI重构的担忧,公司IR也确实拉胯。

一直坚守到现在的兄弟们,还有在的吗?确实不容易。

但也确实能看到,公司业务层面一边持续打磨 AI 技术,筑牢技术壁垒,一边稳步推进全球化布局,优化合规体系和基建稳定性,保障业务的连续性。现在看,公司的增长飞轮已经起势,AI 技术驱动算法迭代,带来更好的投放 ROI,吸引更多广告主和预算,进而积累更多数据,反哺算法优化,形成正向循环,而且 Mar-tech 板块虽然目前收入占比不高,但也在稳步打磨产品,未来和 Ad-tech 的协同效应值得期待。

从估值和发展空间来看,汇量作为中国出海的广告技术龙头,已经真正打入了全球生态,而且在 AI 商业化落地的节奏上走在了行业前列,技术壁垒和规模效应逐步显现,对比同领域的可比公司,当前的估值依然有不小的提升空间。

飞轮已起,加速向前,小量子的 AI 故事,不是停留在纸面的概念,而是真正落地到业务、转化为业绩的实打实的增长动力。

属于汇量的时代,才刚刚开始,跟兄弟们共勉~

2026-3-11,晚7点15分