荣科科技&超聚变重组:四大维度看破局关键

![[红包]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_85.png?v=1 "[红包]") 核心要点:

核心要点:

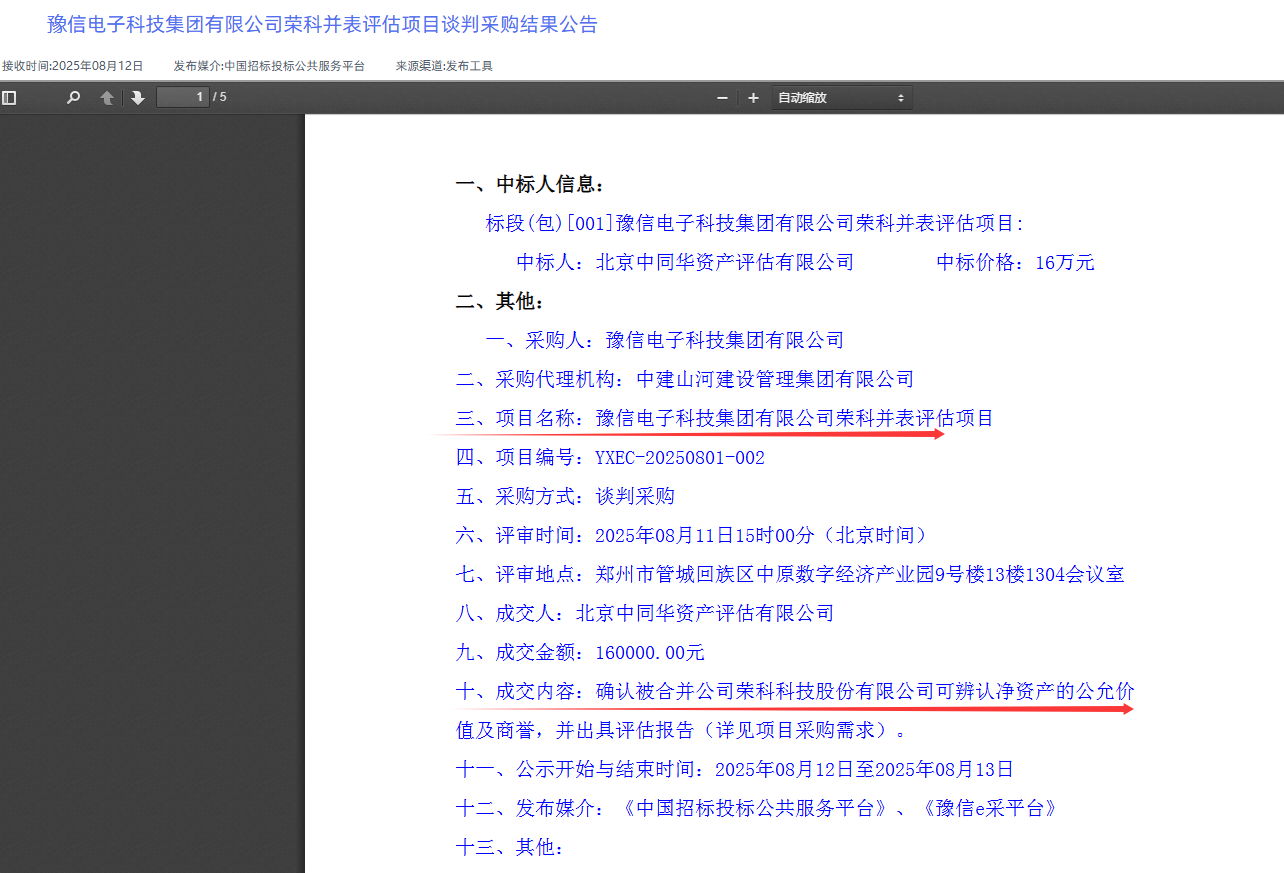

豫信电子科技集团正式启动“荣科并表评估项目”招标,这通常是股权收购、资产注入前的估值测算,被视为重组进入实操阶段的信号。

此次豫信电科已完成华泰联合、中信证券等头部券商选聘,且荣科科技终止发行股份收购改为现金收购,被市场解读为"清空股权腾挪空间"的典型操盘手法。

荣科科技与超聚变重组已进入实质推进阶段,其资本运作逻辑可从四个维度解析:

一、国资改革驱动的必然选择

河南省政府要求2025年重点国企资产证券化率突破60%,荣科科技作为豫信电科旗下唯一上市平台,承担超聚变上市通道使命。超聚变2024年实现营收434亿元、净利润6.6亿元,若直接IPO需2-3年周期,与河南国资"年内完成改革"的刚性要求存在时间冲突。借壳荣科可将流程压缩至半年内,形成"时间换空间"的资本运作路径。

二、股权架构的制度性设计

双方同属豫信电科控股体系,超聚变控股股东超聚能法人代表冯武已入驻荣科董事会完成管理绑定。通过将超聚变股权层级下沉至中原算力平台,既规避同业竞争,又参照天津普林收购泰和电路案例(TCL科技通过现金收购实现类借壳效果),构建"同一控制下资产重组"架构,可绕开严格借壳审核,降低监管风险。

三、产业协同的估值支撑体系

荣科科技服务全国近4000家医疗机构,其医疗数据中台与超聚变AI算力结合可形成"硬件+算法+应用"闭环。全资子公司辽宁智维云作为超聚变金牌经销商,已落地多个智慧城市项目,参考温州区域医疗AI平台运营数据(1197万例影像分析、肺结节筛查准确率超99%),形成三甲医院与基层医疗资源联动效应,支撑重组后估值对标300亿级算力龙头。

四、资本动向的实操信号

摩根、高盛等QFII机构近期大幅增持,前十大流通股东出现外资集中建仓。参照佛塑科技、世茂能源重组案例,此次豫信电科已完成华泰联合、中信证券等头部券商选聘,且荣科科技终止发行股份收购改为现金收购,被市场解读为"清空股权腾挪空间"的典型操盘手法。

重点关注8月并表评估招标、10月超聚变战略发布会及四季度券商库中标落地后的停牌窗口期。在国企改革与算力需求爆发双重红利下,重组已进入最终倒计时。

中国算力行业的“隐形冠军”要上市了! 这家名为超聚变的科技公司,被美国制裁后由河南国资委“接盘”,如今估值超900亿,却因IPO审核太慢被迫“借壳上市”。

1、超聚变是谁?河南国资“王牌”

超聚变原本是华为服务器业务的资产,2021年因美国芯片制裁被迫剥离。

河南国资委旗下的豫信电科迅速出手,以400亿估值将其收入囊中。

三年时间,超聚变营收从235亿飙升至400亿,市场份额冲进中国服务器行业前三,液冷服务器出货量更是全国第一。

这家公司的业务覆盖算力全产业链:从服务器硬件、AI芯片到云计算服务,客户包括中国移动、工商银行等巨头。

2024年,超聚变在中国算力大会上斩获多项技术大奖,被业内称为“对抗美国算力封锁的关键棋子”。

2、为什么必须“借壳”?

按A股规则,IPO需要满足“成立满3年且高管无重大变动”,但超聚变2021年才独立运营,高管团队又因国资接手频繁调整,直接上市的路被堵死。

更紧迫的是,2025年是国企改革三年行动收官年,河南国资委立过“军令状”必须推动超聚变上市。

若走常规IPO流程,至少需要2-3年,根本来不及。

3、国资战略任务

豫信电科作为河南省数字化转型核心平台,承担省属国企资产证券化率提升至60%的硬性指标 。旗下超聚变(2024年营收400亿元、利润40亿元)作为算力信创龙头,借壳荣科科技可快速完成证券化,避免IPO排队周期(通常需2-3年) 。荣科科技作为豫信电科唯一上市平台,被明确列为“算力资产证券化的关键载体” 。