矿业江湖"扫地僧":紫金矿业的七大武林绝学

在矿业行业这片"武林"里,紫金矿业偏偏是那个名字里不带"铜",却把铜生意做到国内第一、全球前列的"扫地僧"。它凭啥能在高手如云的江湖中站稳脚跟?靠的不是花架子,而是六项实打实的"武林绝学",咱们用武侠梗一拆解,立马明白有多硬核。 (转紫金矿业官网宣传片链接网页链接)$紫金矿业(SH601899)$ $紫金黄金国际(02259)$

一、资源储量:堪比"百年内力",家底厚到离谱 武林高手过招,拼到最后还是看内力深浅,紫金的"内力"就是实打实的资源储量。截至2024年底,它手里的铜资源量超过1.1亿吨(储量比整个中国都多),黄金资源量3973吨,当量碳酸锂1788万吨。 公司铜,金,锌,钼,锂资源量分别位居全球第5,第6,第3,第1和第10位。更绝的是它的"富矿buff",刚果(金)卡莫阿铜矿的平均品位能到2.56%,而行业均值才0.5%——别人挖20吨矿石才能出1吨铜,它5吨就够了,这相当于内力密度比别人高4倍 。再加上塞尔维亚RTB Bor铜矿、西藏巨龙铜矿这些"压舱石"资产,紫金的资源底盘稳得像少林寺的藏经阁,别人想追都追不上。

二、逆周期并购:"北冥神功",低谷吸内力成巨头 如果说别的公司并购是"趁火打劫",紫金的逆周期并购就是金庸笔下的"北冥神功"——专在行业寒冬时吸收优质资产的"内力",等春天来临时爆发。 2015年铜价跌到谷底,市场一片悲观,它花4.12亿美元拿下卡莫阿铜矿49.5%股权,如今这矿已成全球第四大铜矿,2024年贡献19.5万吨权益铜,单矿价值就超百亿美元,回报率翻了几十倍 。 2020年6月,趁巨龙铜业陷入开发停滞困境时,紫金矿业仅耗资38.83亿元就收购其50.1%股权实现控股,这笔不到40亿的投入堪称"抄底神操作"。接手后仅用18个月就实现项目一期投产,2024年巨龙铜业营收达128.38亿元,净利润高达62.63亿元,净利润率飙升至48.78%,相当于一年就赚回超1.6倍的初始投资成本。如今该矿已成为国内最大铜矿项目,2024年产铜16.63万吨,后续二期、三期建成后年产量将冲刺60万吨,挺进世界前列 。 这种"别人恐慌我贪婪"的胆识,再加上后续技术赋能的本事,让紫金从县级矿企一路逆袭成全球矿业巨头,就像虚竹吸了逍遥三老的内力,一步登天。

三、自主勘探:"九阳神功",自己造血永不断档 如果说并购是"吸别人内力",自主勘探就是"九阳神功"——靠自身修炼源源不断生成内力,根本不愁资源断档。 紫金矿业50%以上的资源都是自主勘探获得,紫金有套"三维找矿+大数据"的独门秘籍,用无人机扫描、地下CT探测,再加上AI建模,勘探周期能缩短40%,靶区定位精度提升70%。 在西藏巨龙铜矿,它用新技术找到地下300米的遗漏矿体,不仅多挖出800万吨铜矿石(相当于4个鸟巢体积的宝藏),更让矿区铜资源量从最初的约1100万吨跃升至2588万吨,增储幅度超135%;在黑龙江多宝山铜矿,通过深部及外围勘探,新增铜资源量365万吨,让这座老矿山焕发新生,成为年产铜10万吨以上的核心基地 。 更厉害的是它的"低成本修炼法",单项目勘探成本比行业均值低35%,还能把别人看不上的"鸡肋矿"变成香饽饽——紫金山低品位铜金矿的勘探开发堪称典范,其独特的"上金下铜"成矿模式,不仅填补了国内矿床学理论空白,更在1996年荣获国家科学技术进步奖一等奖,成为国内外同类矿床勘探开发的标杆 。 持续的勘探增储让紫金的产能逐年攀升,2018-2024年间,铜矿年产量从45万吨飙升至107万吨,年复合增长率15.6%;金矿年产量从37吨增至65吨,年复合增长率9.8%,实现资源与产量的双向奔赴,可以说矿山越开越多,资源原来越足,正如九阳神功所述“内力自生速度奇快,无穷无尽”根本不愁"内力耗尽" 。

四、盘活资产:"巧手回春功",点石成金变废为,如果说资源储量是内力,那紫金盘活亏损资产的本事,就是让胜率落地的"收尾绝技",堪称金庸笔下的"巧手回春功"——别人手中的"废柴矿",到它手里总能焕发生机、赚得盆满钵满。赛尔维亚RTB Bor铜矿是最硬核的例证。这座有着百年开采史的老矿山,1999年后受经营不善、债务缠身、设备老化等问题拖累,濒临破产,成为当地的"沉重包袱"。2018年紫金以3.5亿美元收购其63%股权后,没有盲目投入,而是迅速祭出"三维整合术":资源端重新规划开采方案,技术端引入新型浮选药剂与高效选矿工艺,将铜回收率大幅提升;管理端输出"矿石流五环归一"模式,优化内部流程、降低运营损耗。仅用3年时间,这座濒危矿山就完成涅槃,2024年产铜达22.3万吨,实现净利润18.5亿元,成为紫金在欧洲的核心盈利基地,更成为中塞合作的标杆项目。 这种化腐朽为神奇的能力还有实打实的佐证,如贵州水银洞金矿,苏里南罗斯贝尔金矿等等短时间扭亏为盈,就像身怀"巧手回春功"的高手,别人治不好的"矿山沉疴",它靠技术、管理与战略眼光一出手就能根治,把别人眼中的"赔钱货"变成实打实的"摇钱树",这正是紫金核心竞争力的硬核体现。

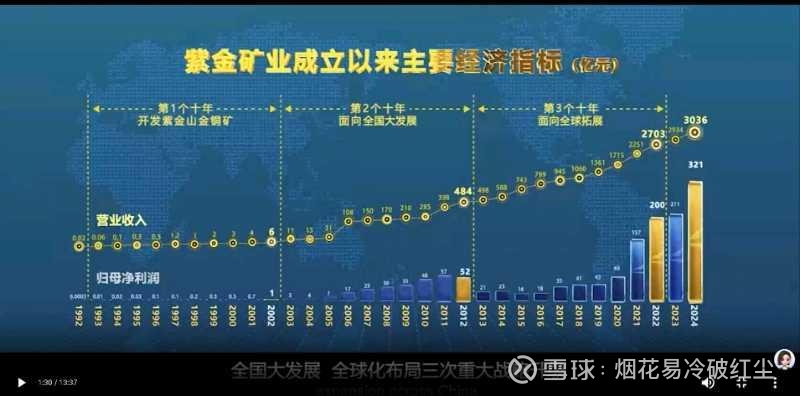

五、成长速度:"凌波微步",增速快到追不上 江湖上比的不只是当下的实力,还有成长速度,紫金的"凌波微步"让它越跑越快。营收从2013年的497亿元冲到2023年的2934亿元,净利润从21亿元暴涨到211亿元,十年间都翻了十倍以上。2024年,公司实现营收3036.40亿元,归母净利润320.51亿元,同比增长51.76%;2025年前三季度净利润就达378.64亿元,同比大涨55.45% 。 铜产量更是一路狂奔,2024年达107万吨,占国内总产能的65%,2028年目标直指160万吨,年复合增长率8.2%,比同行的扩张速度快了不止一个档次 。就像段誉的凌波微步,别人还在慢慢赶路,它已经瞬移到了前方,成长爆发力在行业里独一档。

六、投资能力:"精准剑法",每一剑都戳中盈利点 紫金的投资不是盲目"乱挥剑",而是像令狐冲的"独孤九剑",精准找到对手破绽,长短线布局结合,每一笔投资都能兑现高回报。它的秘诀是"并购+赋能"的组合拳:先在低谷拿下优质资产,再用自主研发的"矿石流五环归一"模式优化管理,把成本压到行业地板价。卡莫阿铜矿被它盘活后,现金成本仅1.2美元/磅,比行业均值低15%,就算铜价下跌,别人亏得停摆,它还能赚钱。 长期股权投资方面,它战略持有招金矿业18.95%股权(通过金山国际),成为其第二大股东,共享黄金行业红利。2022年底以40.6亿元收购复星系持有的招金矿业20%H股,截至2024年底该投资浮盈超80亿元,年化收益率达12.3%。 此外,旗下参股众多,包括四川黄金,万国黄金集团,嘉友国际等等,控股布局上,2024年斥资137.29亿元拿下藏格矿业24.98%股权并实现控股,赶上锂价上涨风口。 短线操作同样犀利,参与ST亚振的重整投资,股价从最低4.45元/股到最高43.04元/股,半年内涨幅达865.84%,实现投资收益率超800%;参与ST威尔的重整投资,通过资产盘活与价值修复,实现投资收益率38%。 而且它不恋战单一赛道,近年斥资百亿进军锂矿,布局"金铜锂"三主业,既踩中新能源风口,又分散了风险,投资眼光又准又远,根本不给对手反超的机会。

七、净资产收益率:"萧峰实战",硬桥硬马打出来的胜率 如果说前面的绝学是"内功心法",净资产收益率(ROE)和净利润就是紫金的"实战表现",堪比萧峰的"降龙十八掌"——不玩花活,硬桥硬马见真章。 近十二个月紫金的ROE高达29.02%,超过行业98.25%的公司,比江西铜业9.58%的ROE高出两倍多了,就算和全球矿业巨头比也稳居前列 。 同为矿业巨头的山东黄金则形成鲜明反差:它手握2058.46吨黄金保有资源量的"顶级内力",国内黄金储量首屈一指,2024年矿产金产量达46.17吨,资源底子不输任何人,但ROE始终"发力不足"——2024年末仅7.49%,2025年三季度虽提升至13.60%,仍远不如紫金矿业。 山东黄金的"内力空转"源于多重桎梏:2024年管理费用高达28.55亿元,财务负担沉重(资产负债率63.54%),叠加黄金套保损益波动等因素,即便资源禀赋顶尖,也难以转化为持续稳定的高收益。而紫金凭"矿石流五环归一"模式严控成本,铜矿单位运营成本比行业均值低15%,金矿全维持成本也显著低于同行,再加上高效的资产周转效率,让资源优势稳稳落地为盈利胜势。 更难得的是紫金"打硬仗"的能力:2020年铜价暴跌至5000美元/吨时,全球很多高成本矿企停产亏损,紫金却凭着低成本优势照样盈利。2025年三季度17.98%的净利润率,更是把"实战胜率"拉满,就像萧峰不管面对多少强敌,一出手就能克敌制胜,这才是真·行业强者的底气——不是空有资源,而是能把资源稳稳转化为实战收益。

结语 :

在矿业江湖里,有人靠规模撑场面,有人靠单一矿脉吃饭,而紫金矿业靠"深厚内力(资源)+北冥神功(并购)+九阳神功(勘探)+凌波微步(成长)+精准剑法(投资)+萧峰实战(ROE)"的六重buff,成了内外兼修的顶尖高手。它的优势从不是靠运气,而是把技术、眼光和执行力揉成了核心竞争力,难怪能在行业周期里稳赚不赔,成为矿业江湖里最让人佩服的"扫地僧"。