谁是A股当下最有潜力的成长性铜股呢?(受铜价弹性最大)

这几天,铜价屡破历史新高。曾经最具有代表性的成长性王者毫无疑问是紫金矿业和洛阳钼业。藏格矿业由于巨龙二期和将来的三期也将成为之后,未来最有成长性铜股。无论是江西铜业,铜陵有色还是云南铜业都有不小热度。可是有这样的一只股票,名字虽然不带铜,确实,今年铜矿产量爆发最猛的公司,却被大家选择性的忽视了。咱们今天聊聊金诚信这家公司。$紫金矿业(SH601899)$ $金诚信(SH603979)$$藏格矿业(SZ000408)$

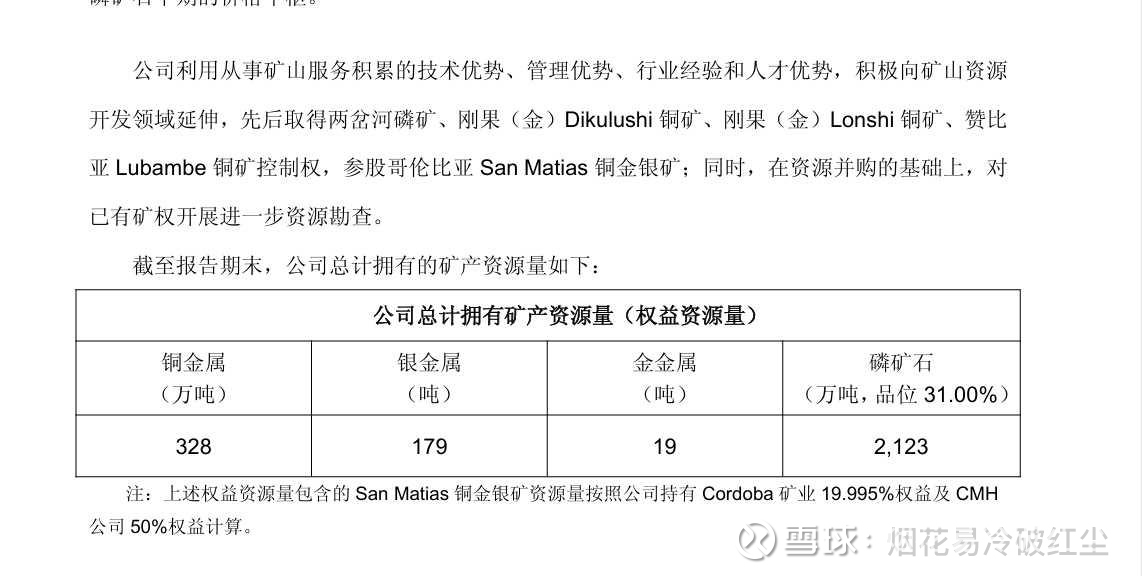

金诚信公司是国内领先的国际化矿业综合服务商,形成"矿服+资源"双轮驱动发展模式,紫金矿业的卡莫阿卡库拉铜矿,塞维利亚的博尔铜矿背后都有金诚信的身影,也就是说专门从事矿山服务。包括矿山工程建设和采矿运营管理。这也是曾经的主业务,也就是说单论采矿的专业能力甚至要超过其他熟悉的公司。今天我们主要来聊一下他的铜矿资源业务。

主要铜矿资源分布

1️⃣ Lonshi铜矿(刚果金)总资源量:约189万吨铜金属(东西区合计)东区(2024年10月最新。铜金属量:104万吨,平均品位3.99%,西区:铜金属量约85万吨,平均品位约2.82%。产能:东区已经在工程建设中,预计29年投产。东西区达产后年产铜约10万吨。去年年报。西区生产2.61万吨铜精矿。今年全年达产应该是4~5万吨。

2Lubambe铜矿(赞比亚,持股80%)资源量:矿平均品位1.95%铜金属量:约199.2万吨(含酸溶铜0.35%)产能:设计规模250万吨/年。因成本过高在技改过程中。预计27年技改完彻底完成,大概贡献新增3.5万吨产能。(当前1.5万吨)去年下半年产量0.78万吨。

3️⃣ Dikulushi铜矿(刚果金,持股90%)

资源量,平均品位7.45-7.66%铜金属量:约4万吨能:年产铜约1.5万吨(铜精矿当量)

4️⃣ San Matias矿(哥伦比亚)环评过程中,若通过预计27年下半年投产。

铜金属量:约10万吨(伴生金银)

资源品位:铜0.36%、金0.24g/t、银2.27g/t

接下来我们重点看他的铜矿产量,金诚信2025年铜矿分季度产销量数据

第一季度(2025年Q1)

铜产量:1.75万吨(同比+80%,环比N/A)

- 铜销量:1.89万吨(同比+85%,环比N/A)

第二季度(2025年Q2)

铜产量:2.19万吨(同比+95%,环比+25.1%)

铜销量:2.50万吨(同比+110%,环比+32.3%)

第三季度(2025年Q3)

- 铜产量:2.47万吨(同比+32%,环比+12.8%)

- 铜销量:2.43万吨(同比+35%,环比-2.8%)

前三季度累计数据

铜产量:6.41万吨(同比+100.65%)

-铜销量:6.82万吨(同比+122.87%)

可以看出每个季度铜矿产量环比都有不小的增长。参考三季度年化铜矿产量将会超过10万吨。维持不变的话,今年产量也接近9万吨远超年报指引(7.94万吨)

很有意思的一点是它的销量要比产量多不少。尤其是二季度销量很高,造成了二季度业绩爆炸。再结合去年年报看一下去年产量4.87万吨,库存1.15万吨。也就是说截止目前他的铜矿库存还有0.75万吨。在铜价上涨时会取得非常多的超额收益。

从今年的实际产量来看,可以说是远超指引和设计产能的标准的。而金诚信原有的设计产能到2029-2030年达产应该是18万吨以上。这就意味着到时候实际产能会更高。

为什么说铜价上涨对金诚信的弹性是最大的呢?第一,业务占比高。铜矿业务处于快速放量阶段,业务比较纯。根据三季报,资源开采利润占比已经达到了65%。矿服业务35%左右(但这也受益于铜价的上涨,各大公司会加大资本开支)可以说 。铜价的影响对金诚信的业务是最大的。反观江西铜业和铜陵有色。其主业务本质是铜冶炼。矿石自给率低。 利润主要和冶炼加工费有关。单纯铜价上涨反而不一定会造成利润的增长。

第二,更重要的一点。那就是金诚信其中的 鲁班比矿成本奇高无比,前业主因为多年亏损才一美元对赌转给了金诚信。目前公司正通过技改降低成本。当下已基本实现盈亏平衡。目前根据推算成本应该是在9500美元左右。而今年根据测算,这个矿的贡献产量至少是2~2.5万吨。也就意味在计算利润的的时候,在9500美元计算利润的话,这个矿当前是不赚钱的。但如果铜价上涨,对应的弹性是最大的。其他矿成本大概5000美元一吨,铜价上涨10%,对利润的弹性可能是20%。但是跟个矿,将是利润从无到有的转变。

比起规划PPT,我更相信实际落地的产能和过往的业绩增速。如果看规划产能 无论如何也做不到今年三季度2.46万吨的产能的。lonshi西区设计4万吨,d矿1万吨,鲁班比目前1.6万吨。这加起来才6.6万吨,但是三季度年化能达到10万吨,且环比都在大幅增长。2024年d矿实际产能接近1.5万吨超设计50%左右。lonshi2.61万超目标30%,2023年产量指引给的3万吨,实际4.87万吨。今年给的指引7.9万吨,实际应该超过9万吨。而且三季度相比一季度产量大幅增长。参考三季度年化明年产量依然有不错的的增长。最关键的是鲁班比铜矿,原设计产能4-5万吨。成本应该相当之高9500美元以上,但是只要铜价上涨稳定11000以上就有不少的利润可以贡献。

另外还有一点,达成之后规模化效应会导致折旧成本迅速降低,参考洛阳钼业今年的净利润增速,很多人把矿企想的太简单了,只考虑产量和价格,但是实际情况复杂的多,需要考虑税率,地缘环境,折旧成本 开采技术能力。不同的矿在不同公司手里差别非常大。优秀的矿企是真正掌握高技术的高门槛公司。

当然很多人会说,如果考虑增量的话,那么藏格矿业的明年增量不更大吗?的确如此,但是藏格矿业今年股价已经上涨了超过140%。滚动pe达到了33倍。金诚信滚动pe19倍。考虑到巨龙铜矿二期投产之后,藏格矿业明年的利润有望达到80亿以上。当下对应PE是14pe。金诚信明年利润45~48亿。对应当下9pe。相对其他矿产公司来说,其业绩受铜价的影响最大。