紫金矿业的卡莫阿铜矿为什么净利润不及预期?将来有多少利润增长空间呢?

卡莫阿–卡库拉铜矿项目由艾芬豪矿业与紫金矿业的合资企业卡莫阿控股负责运营,

- 已探明铜金属储量4,369万吨(约占中国铜资源储量的1/3) 平均品位2.51%(卡库拉矿段中心最高8.75%),是全球平均品位(0.6%)的数倍 。其中紫金矿业直接持股39.6%,间接含艾芬豪股权持股44.45%。可以说卡莫阿卡库拉铜矿是全球难得一见的超级富矿。但是根据2024年紫金矿业的财报 卡莫阿铜矿的投资收益20.5亿,可以反推kk铜矿净利润51.8亿,铜矿产量43.7万吨,合着吨铜净利润1.18万,而巨龙铜矿品位0.32%,采选品位连kk铜矿(采选矿石正常情况品位4%以上)的十分之一都没有。但是巨龙铜矿2024年吨铜净利润3.7万,到了2025年中报吨铜净利润4.5万。同期kk铜矿受矿震影响,净利润大幅减少。可以说完全反常识,巨龙因为伴生钼和银加上西藏所得税只有9%,利润高也可以理解。但是卡莫阿铜矿的吨铜净利润连铜矿平均一半都没有实在让人费解,笔者今天带大家一探究竟。

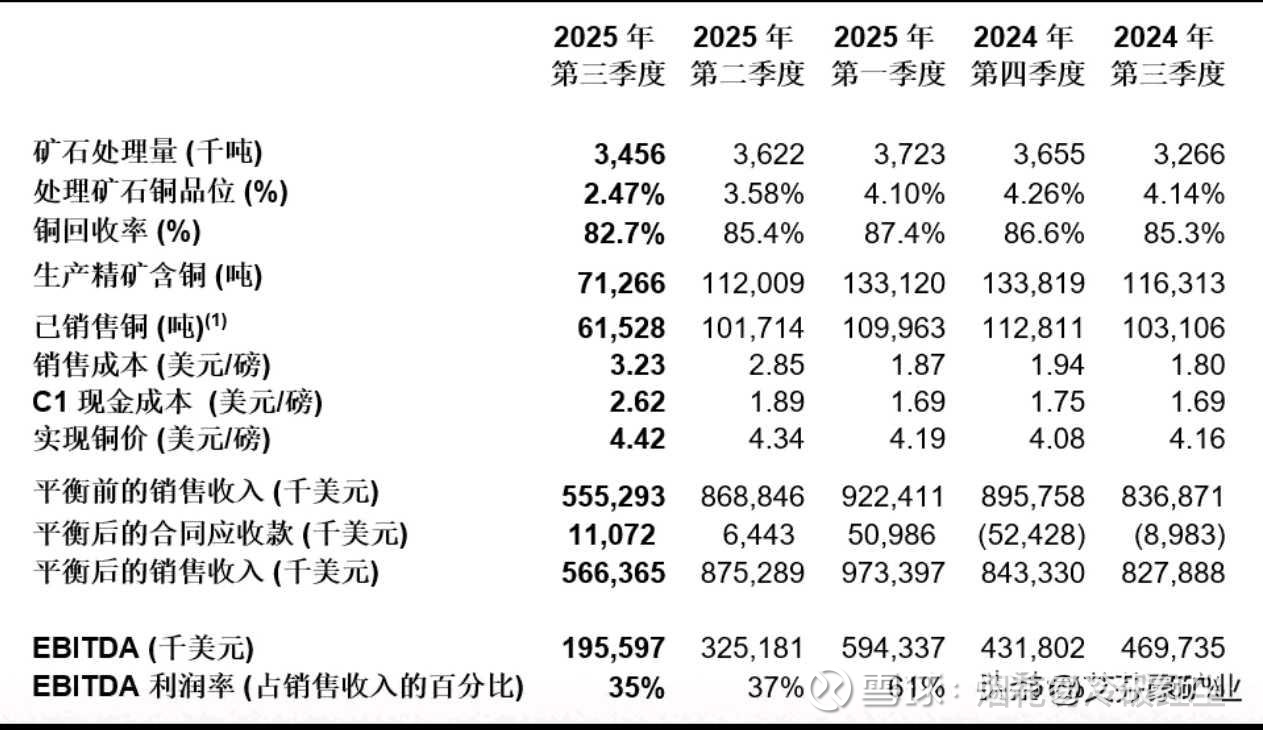

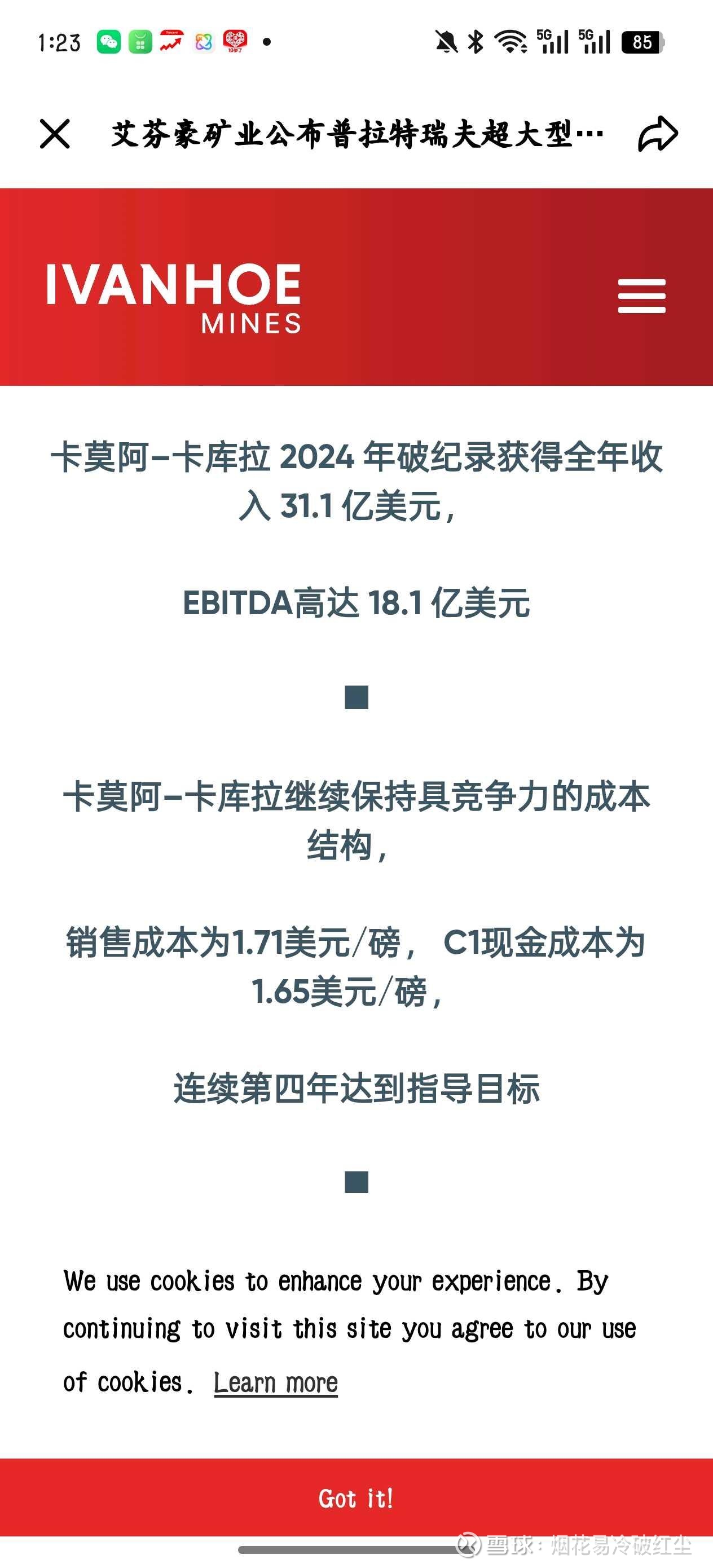

根据艾芬豪的财报,2024年全年C1现金成本(完全成本)$1.65美元/磅(约3,630美元/吨,)销售成本:$1.71美元/磅。- EBITDA:18.1亿美元,利润率达58%。

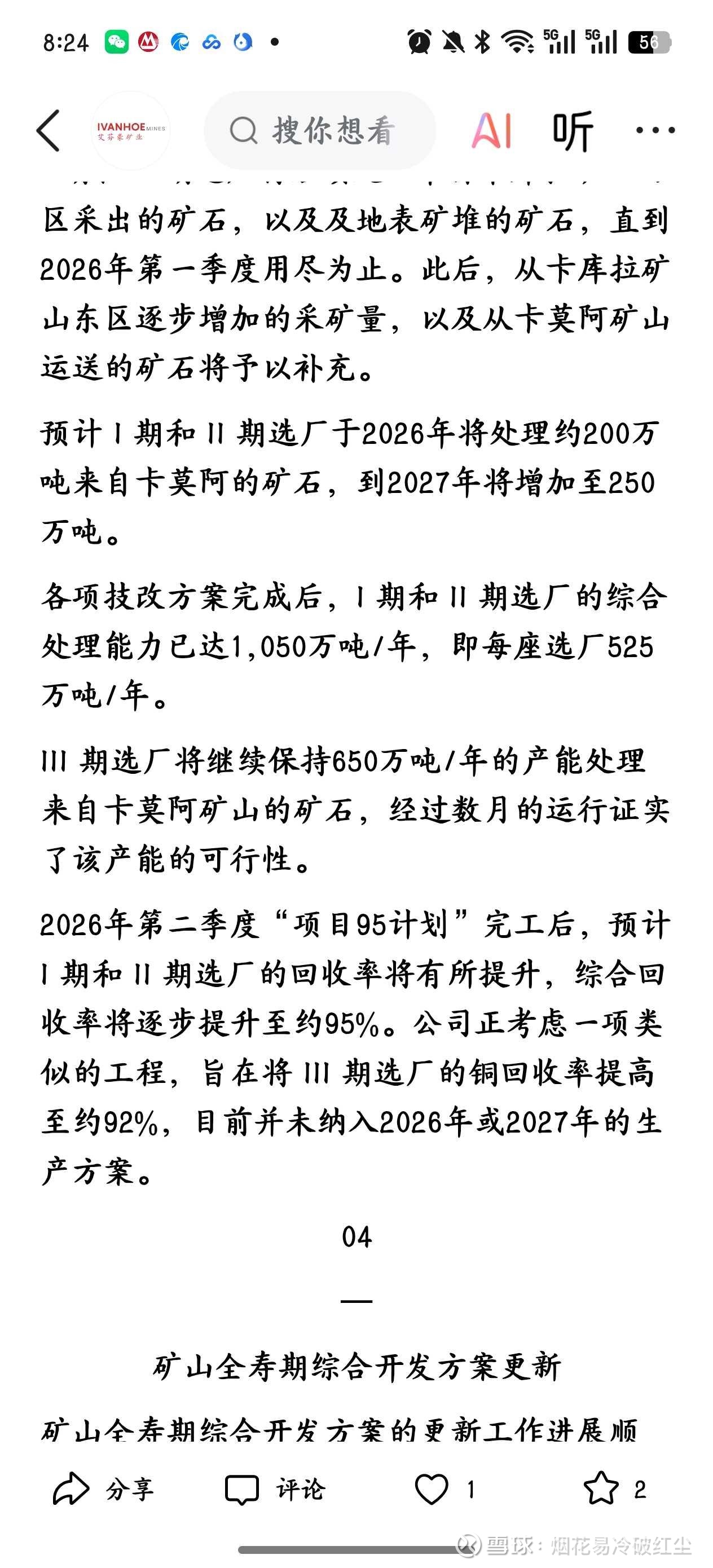

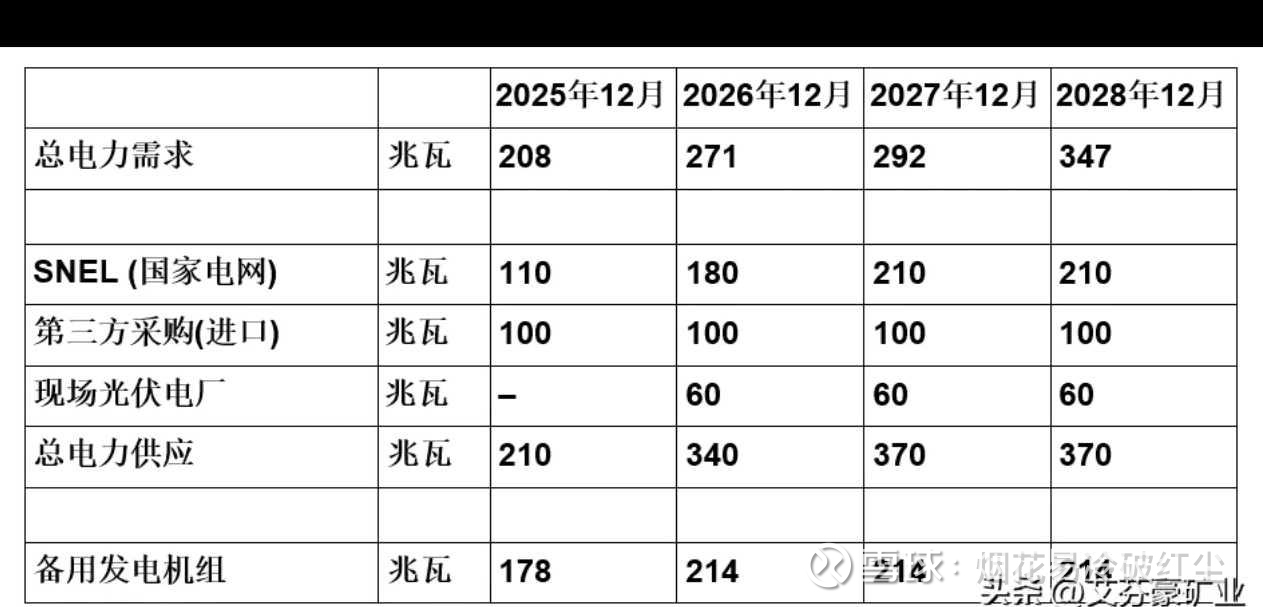

根据2024年数据,物流成本占现金成本相当之高。不过冶炼厂投产之后可以大幅降低一半左右。- 物流成本减半:从当前$0.50/磅降至$0.24/磅(运输99.7%纯度阳极铜而非40-50%精矿- C1现金成本降低10-20%:预计降至$1.32-1.48/磅,重回行业领先水平,冶炼厂满产后生产60-70万吨硫酸,硫酸在刚果金需求旺盛 价格相当之高。作为副产品可以贡献相当多收入。此外,刚果金电力不稳也是成本得重要来源。针对这个问题,英加二期水电站5号涡轮机组(178兆瓦) 完成升级改造,初期向卡莫阿–卡库拉 (Kamoa-Kakula) 铜矿供应50兆瓦清洁水电。预计到2026年第一季度,英加二期向卡莫阿–卡库拉供应的水电将增加至100兆瓦,待电网改造完成后,将逐步提高至150兆瓦。- 预期:电力稳定性提升将使产量增加5-8%,同时降低单位能耗成本约10%。此外,还推了"95项目":提高一期二期选厂冶金回收率至95%(目前87%),预计2026年二季度完成,可提升产量8%以上(3万吨以上),类似的计划同样在三期选厂,可能使回收率从当前86%提高到92%。

从这个现金成本来看的话,已经相当之低。这也反映了卡莫阿铜矿的超高品位的能力。且EBITDA(息税折旧摊销前利润)利润率高达58%,而一般铜矿基准在15%-25%。甚至超过紫金矿业矿产铜(不包括冶炼)EBITDA利润率达35%-45%。

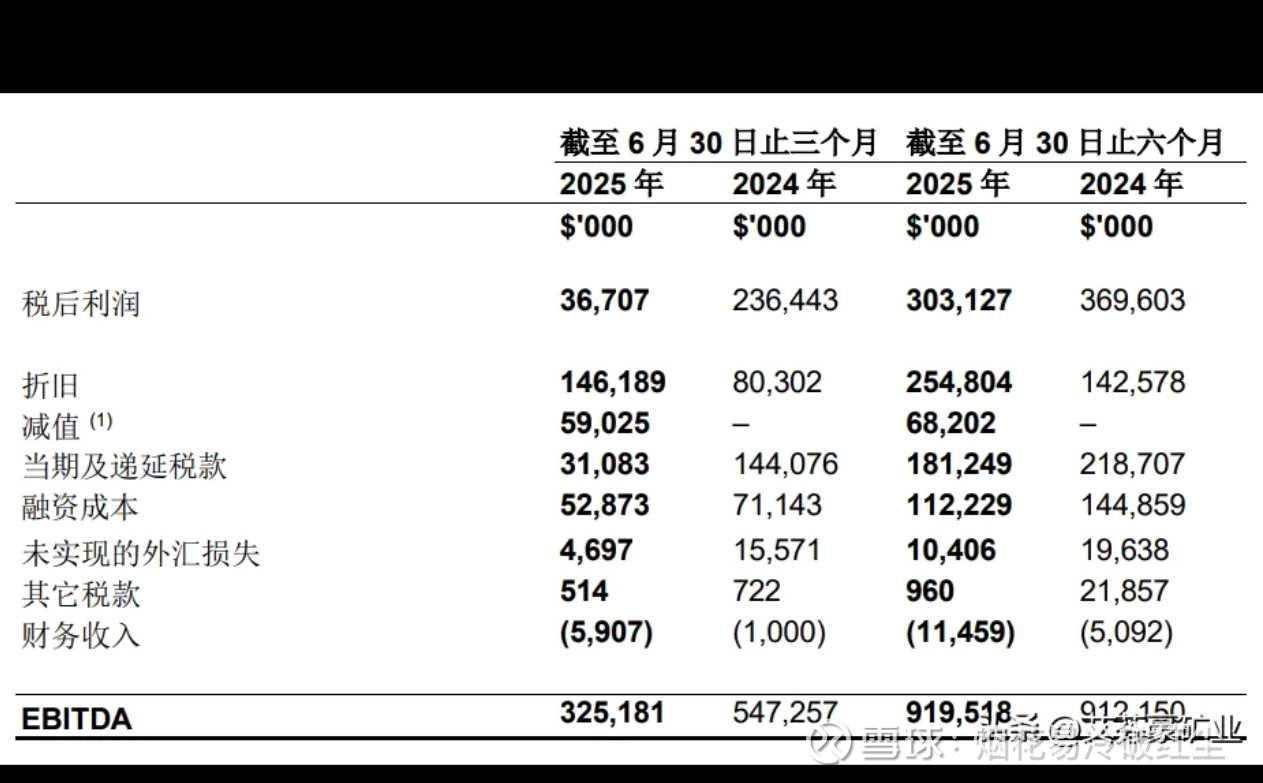

既然息税折旧摊销前利润率如此之高,但是实际净利润如此之低。EBITDA = 营业收入 - 营业成本(直接生产成本) - 期间费用(销售/管理/研发等运营费用)

那么影响净利润的几个重要原因 ,包括折旧摊销,三期选厂投资巨大(还没有达产),折旧成本极高。此外就是融资成本和所得税税率(30%)。上图艾芬豪给出得财报可以看出,kk铜矿此前借了大量贷款,尤其是向股东方艾芬豪和紫金矿业贷款。融资成本非常高,24年甚至超过3亿美元。

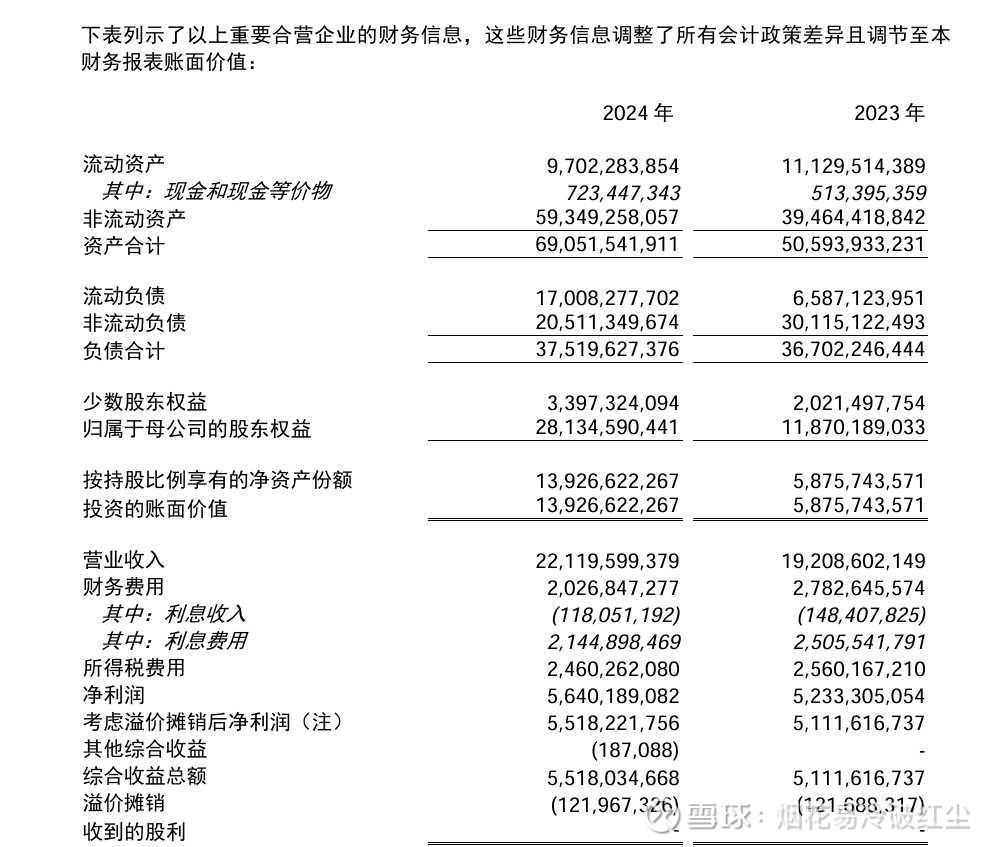

根据紫金2024年报,卡莫阿的利息高达21亿,净利润56亿,占了净利润的三分之一以上,且所得税费用也极高。不过卡莫阿的贷款主要是股东方借款,截至2024年末,紫金矿业将卡莫阿应付借款利息58.5亿元转为股权后,卡莫阿尚欠紫金本金77.7亿元+利息5.5亿元。

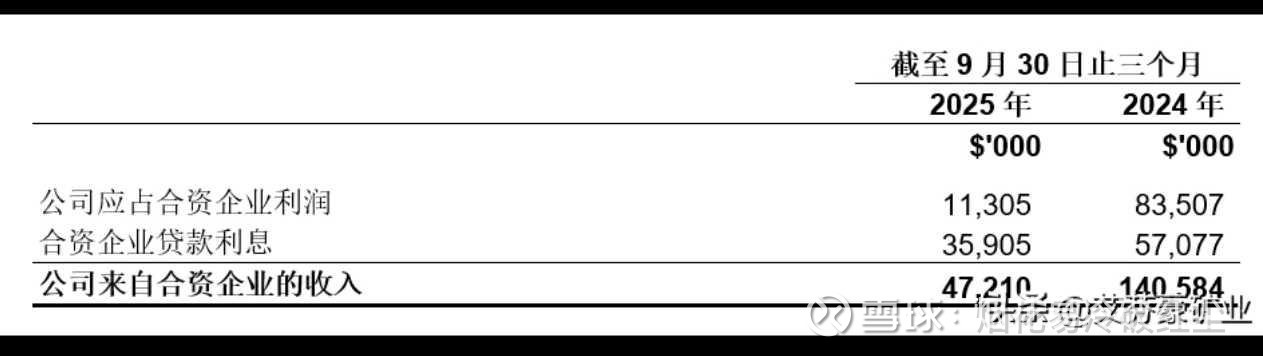

从艾芬豪三季报来看,有意思的是kk铜矿的利息收益甚至大于股权利润收益(因矿震大幅度降低)。

因此,卡莫阿铜矿目前受矿震影响 利润大幅减少 但是随着矿区修复,且冶炼厂目前已经点火,可以大概降低物流成本。电力系统逐步价强保障供应。以及95计划完成(提高选矿厂利用率),以及产能利用率(三期选厂24年投产本应该25年逐步达产但受矿震影响)上来之后可以大幅降低折旧成本。而目前利息支出庞大是影响当前净利润的重要因素。随着利润步入正轨后资产负债率下降,相信这一块会有很大改善(卡莫阿借的钱主要来自股东方,艾芬豪与紫金矿业)。凭借着超高品位与超大储量,卡莫阿卡库拉铜矿潜力远不只如此,相信未来会紫金矿业带来更多的利润贡献。

总结:- 对卡莫阿而言,EBITDA(约152亿元)更能反映其真实经营现金流能力,而净利润(56.4亿元)是会计规则下的“账面盈利”,两者的差异正是矿业项目“重资产、高杠杆”特性的直接体现。

简单说:卡莫阿的净利润低,不是因为“赚的现金流少”,而是因为前期投入的巨额资产需要分期计提折旧摊销,再叠加利息和税费的扣除,导致账面净利润被大幅压低。这是所有大型矿业项目的共性,而非卡莫阿的经营问题。卡莫阿铜矿净利润与EBITDA的巨大差距,本质上是"成长的烦恼":短期巨额资本投入(三期+冶炼厂)形成的折旧和利息负担(利率极高7%以上),是净利润的"减速器"。未来改进空间巨大,净利润有望在三年内实现3-4倍增长:

- 预计2026年冶炼厂投产后,净利润将突破10亿美元, 2028年债务大幅减少后,净利润有望达到20亿美元以上,净利润率40%以上,真正释放世界级铜矿的盈利潜力

投资启示:评估卡莫阿铜矿价值应更关注EBITDA和现金流(而非当前净利润),因其正处于"投入期→收获期"的关键转折点,2026-2028年将迎来净利润爆发式增长。