有色金属矿业公司选股标的与经营分析(价值投资)

今年有色金属是A股所有板块中涨幅最好的之一,年度涨幅超过73%。位居全市场31个一级行业第一名,成为年内最强势板块。且今年金,银,铜价格屡破历史新高。钨涨价超120%,碳酸锂困境扭转站上十万元一吨,稀土价值重估。但是对很多投资者来说,对有色金属这个行业和对矿业公司却并不了解。这里我简单介绍一下。$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$$中矿资源(SZ002738)$

以铜为例,大致可以分为勘探,开采,冶炼三部分。国内真正做勘探主业的公司几乎没有,基本上是个勘探地质大队负责。因为这一行本身就是极高风险博概率的事件。很多几千万上亿的绿地项目勘察,一点水花也见不到是很常见的事。所以我们这里重点说一下开采和冶炼。

A股有一个很有意思的现象就是喜欢看名字炒作,比如看到铜涨价江西铜业,北方铜业这些名字带“铜”股价起飞。看到白银涨价,湖南白银,白银有色这些股价起飞。可问题是,价格上涨真的有利于公司的业绩吗?江西铜业为铜冶炼为主,资源自给率很低。铜矿石主要向外采购。决定其利润的更多的是铜冶炼加工费,并不是铜价。相反,当铜供不应求的时候,价格上涨,矿端紧张,反而冶炼厂甚至倒贴钱加工,如今年一度出现负冶炼加工费。所以,铜矿价格上涨的时候,一定要优先选择资源自给率高的公司矿山公司,而不是冶炼公司。

不过到这里很多投资者会考虑公司的产量与储量,即哪个产量多,储量大,哪个矿山品位更高。即决定了哪个业绩更好。但是这有犯了另一个问题。尽管有色公司最终售出的产品几乎没有差别,基本都是标准化制品全球定价。但是却忽略了,不同公司的营业成本差别很大,因此同样的产量与价格,对应的利润也是差距巨大。以黄金为例,山金国际矿产金150元/g左右。毛利率80%,而今年前三季度山东黄金超过了,340元/g。这也导致了二者吨金利润差别极大,山金国际超过一吨4亿,而同样的山东黄金吨金利润只有一亿出头。铜矿与之类似,紫金矿业的卡莫阿铜矿矿石采选平均品位超过4%(全世界最富矿之一),而巨龙铜矿矿石采选品位只有0.31%左右(全世界品位最低的之一)。不如卡莫阿的十分之一。如果根据常识,卡莫阿铜矿同样生产一吨铜,净利润应该远超巨龙铜矿才对,但是根据紫金矿业的年报,24年巨龙铜矿吨铜净利润3.7万,25年中报吨铜净利润高达4.5万,而卡莫阿铜矿24年吨铜净利润只有1.3万(巨龙三分之一)。可以说,完全颠覆人们的认知。笔者曾写过专栏文章分析过紫金矿业卡莫阿铜矿净利润为何如此之低。其实卡莫阿铜矿EBITDA(息税折旧摊销前利润)很高。但是实际到手的净利润低主要就是在于利息支出,折旧成本,所得税支出过高。

所以仅仅看产量和价格来算利润,这是极其不靠谱的行为。因为不同的矿,不同的公司开发,可以说完全是天差地别。其资源品位,所得税率,折旧摊销成本,地缘政治等都是不同的。完全不能一概而论。甚至即使是同样是矿,在不同公司的手里也是完全两个概念。采矿行业其实是极高门槛的行业。毛利率极高(普遍50%以上),严重受制于资源禀赋(非钱能够买到)。同样受制于开采技术与能力(护城河)。同样以紫金矿业为例,紫金矿业发家的紫金山一开始被专家认为是毫无利用价值的鸡肋矿。但是紫金通过技术改造大胆采用堆浸法,使可采资源量从5.45吨裂变至318吨,成为中国第一大金矿。而并购来的博尔铜矿类似,常年亏损入不敷出,紫金接手后,很快实现扭亏为想盈,成为欧洲效益最好的铜矿之一。巨龙铜矿在藏格肖老板手中常年亏损以及于现金流断裂不得不低价贱卖股权,而紫金入手之后仅用了18个月实现投产,并产生了巨大的利润收益。所以说,采矿行业是真正的高科技高门槛行业。

资源储量是决定矿企长期发展的生命线。比如同样的产量,同样的净利润。一个可采年限只有10年,一个能采40年。同样的PE合适吗?大部分矿企之所以pe比较低,就是因为市场上一般认为矿枯竭了。公司就报废了,没办法产生永续现金流。而想要维持经营,就只能源源不断的买矿。所以对同样的产量来说,资源储量的作用十分明显,也代表着后续发展潜力。所以对公司来说,勘探增储能力也是决定性的能力。优秀的公司如紫金矿业,中矿资源等可以凭借强大的自主勘探能力实现勘探增储。如紫金收购卡莫阿铜矿时资源量2400万吨,经持续勘探增至4369万吨(增长82%),并且其矿产资源量年年都可以做到增长。

除了刚刚提到的资源储量,勘探增储能力和技术开采能力之外,还有考虑经营环境和领导能力。一般来说,国内的矿政策更稳定,税收优惠(中西部地区15%所得税,且有政策扶持)。同样一吨矿,净利润更高。应该享受更高的安全边际的溢价。但同时也有两方面看待,国内铜金矿资源禀赋不足。好的矿早已被获取,想要进一步发展很难。紫金矿业,洛阳钼业的并购出海成功。才有了当下二者的传奇故事(都是从县级企业成长为世界性的矿业巨头)。

不同于很多人认为的市值小发展潜力更大成长性更好。有色金属是典型的强周期性行业,是强者恒强的典范。所以要尽量选择规模大的公司而不是小公司。大公司可以凭借着规模优势进一步降低折旧摊销的成本。(因为很多基础设施建设成本是固定的,规模效应可以极大降低单位成本)。并且有着更强的现金流。可以在逆周期进行并购,来收购小公司的优质资产,(有点像过去的土地兼并)。紫金,洛钼强势崛起和其逆周期扩张并购的行为有很大的关系。且虽然目前二者市值已经很大,但当前的净利润增速和ROE依然遥遥领先。所以说市值大,并不影响其成长性。其二者未来三年都有很明确的产能扩张和并购计划。未来几年成长无忧。

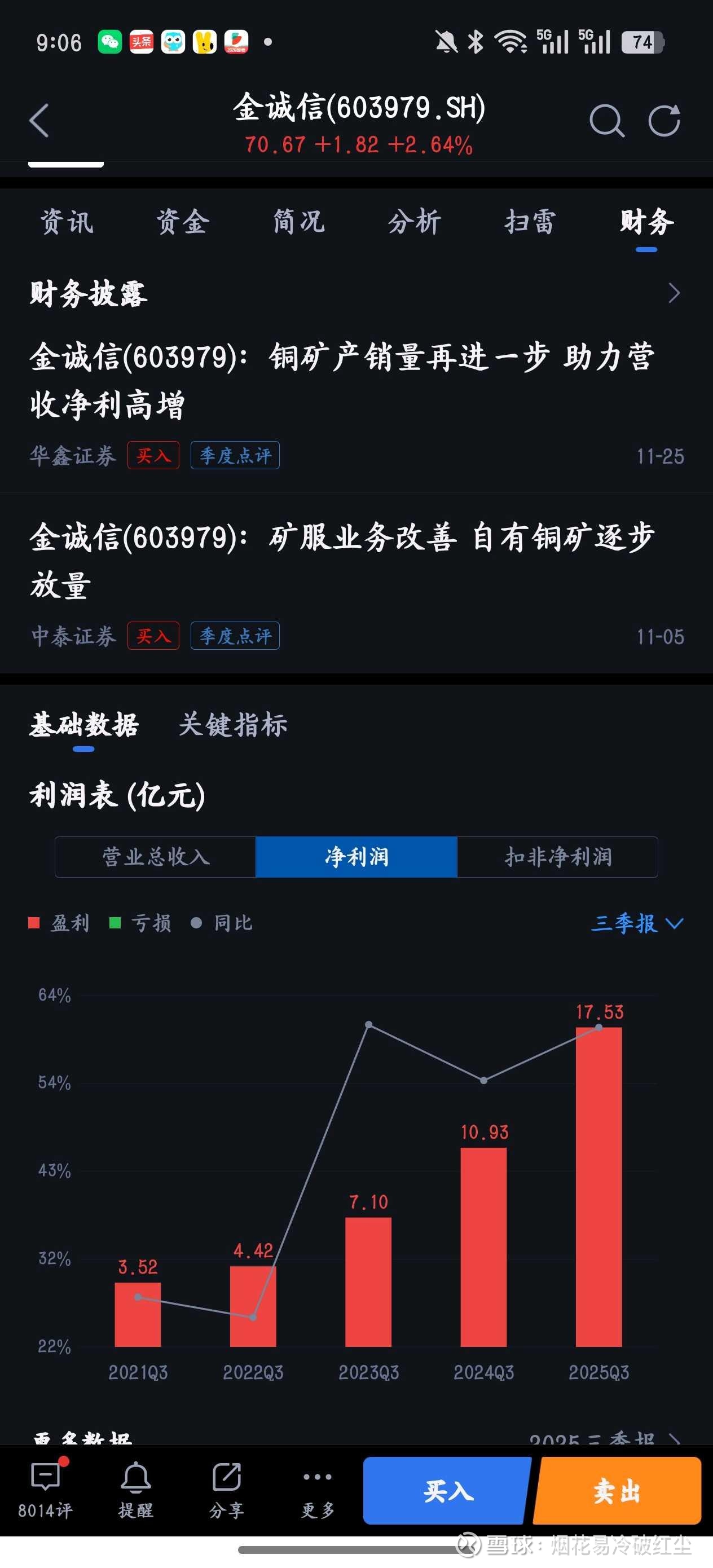

其次,在选择公司的时候,尽可能选择民企,而不是国企,因为不同公司的战略眼光是完全不一样的。国企凭借着资源禀赋往往更喜欢躺平,坐吃山空。而不是想着对外扩张赚钱。更多的是平滑利润曲线,如期货套保等行为,追求的是利润稳定。很多投资者投资黄金股的时候应该有所发现,往往业绩不及预期(如葱省黄金)。一些净利润增速甚至不如金价涨幅。因为国企往往会期货套保以及加大管理财务费用(给员工更好的福利)。同时也不冒风险进行对外扩张并购。而民企不同,以赚钱为第一目的,更注重股东回报,所以往往更激进扩张。也就有了更好的成长性。如紫金矿业,洛阳钼业和金诚信这5年的长牛,股价和利润均翻了五倍以上。且年年净利润正增长(其中经历过美联储加息铜价暴跌)。可以说是真正穿越周期的超级成长股,而不是有些人认为的周期股。 而大部分的国企则是坐吃山空的类型,无明确的产量扩张规划。其利润受周期影响波动大。

此外,公司的战略眼光也非常重要,及对行业周期的判断。比如在逆周期时并购优质矿产。获取资源,顺周期时开发赚钱。但这一点对很多公司来说难以判断周期的时间和程度。比如之前铜价暴跌的时候,市场万念俱灰之下,有几个公司敢于逆周期并购的?以及今年黄金价格在3000美元一盎司以上,紫金矿业和洛阳钼业还在进行并购金矿资产。看似买在了周期高点,至于未来如何,那就让时间来证明吧。

总结:价值投资者可以选择大型,国内,民企的有色矿业公司,如兴业银锡,藏格矿业等。

激进型成长投资者,追求进一步海外扩张,可以选择紫金矿业,洛阳钼业,金诚信,中矿资源等。从过往公司的运营管理和战略眼光看,这种内在的成长性一直都有。也谱写了这些公司的传奇之路。

最后,相信看到这里大家已经很累了。所以给大家看看可爱的小猫和小狗,以及温柔的月光,希望被股市折磨很久的你们可以轻松一点。愿你们永远被世界温柔相待!