今年利润200亿大局已定!紫金黄金国际产量指引与深度分析

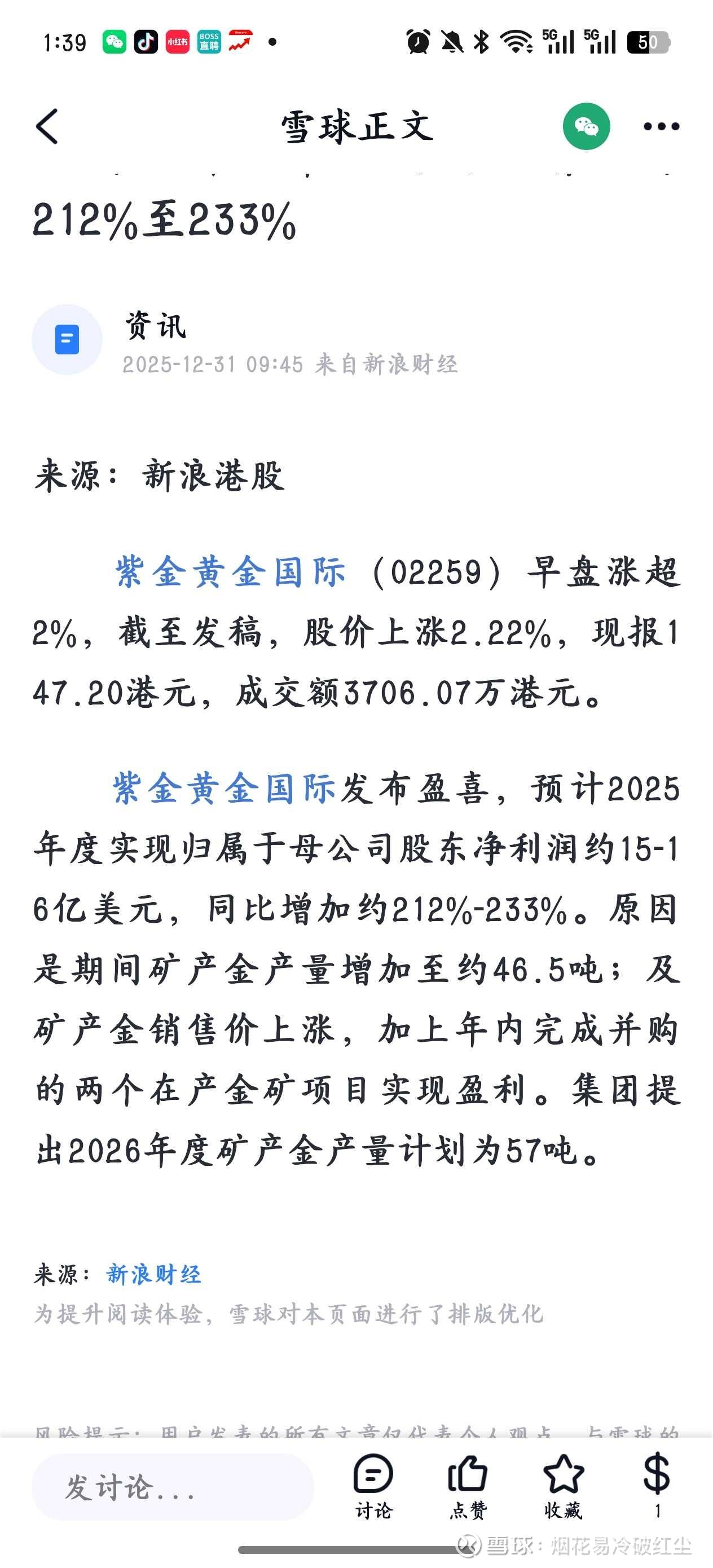

紫金黄金国际发布了年报预报,2025年规模净利润15-16亿美元 去中值15.5亿美元(汇率7),也就108亿人民币。 但值得注意的是,紫金黄金国际前三季度利润是65亿人民币,这也就意味着四季度单季度贡献43亿元,季度年化净利润172亿。而考虑到当前黄金价格高于四季度金价,- 2025年四季度现货黄金均价约为4162.5美元/盎司(按10-12月月度均价计算),当前(2026年1月1日)伦敦现货黄金价格约为4320美元/盎司。当前价格高3.78%,对黄金股利润贡献应该可以5%以上,并且本人看好明年黄金均价要高于现在。即使价格,产量都不变的情况下,那么明年的利润也有180亿以上。

此外,再来看看紫金黄金国际的产量规划。由于已经发布了指引,明年产量将从今年的46.5吨增长至57吨,即同比增长22.6%。但是请注意这是一个总产量,并不是一个权益产量。那我们再来细分一下构成。看看紫金黄金国际这个招股书,其中表中不涵盖波格拉权益和10月份并表的哈萨克rg金矿。其中参考紫金黄金国际的招股书指引,单位已换算成吨。大概如下表所示。经计算,与紫金黄金国际明年的指引极其接近(57吨左右)

经计算结果,如上表所示,其中黄金权益产量将从40.88吨增长到50.92吨。同比增长24.6%。之前算的比指引的要多,主要是因为我没有考虑到老矿山,品位会下降,产量减少的问题。以及黄金矿山刚刚投产之后,产量爬坡是一个非常慢的过程。因此奥兰多金矿地采工程投产后 增量非常减少。预计1~2年才能达到设计产能,甚至像波格拉金矿自从2023年底复产以来,直到今年产量也只达到了设计产能的一半,还在不断爬坡中。而此前的计算主要是考虑了90%的设计产能,实际上刚投产远远到不到这个水平。

考虑到紫金矿业今年整体的黄金产量是远超去年的指引的(指引85吨,实际90吨),因此也不排除明年会进一步上调的空间。因此对于紫金黄金国际来说明,只要黄金的价格能维持住现有的水平。明年的净利润超200亿,问题不大。

因此从中我们可以看出紫金黄金国际的一个超强的增长速度,三年来年化复合净利润增速甚至能超过100%,凭借着极低成本的勘探以及并购优势,再加上强大的技术改造能力,进行技改扩建增长利润。与传统黄金股不同(一般黄金产量年化复合增速不过5%,但是紫金黄金国际的年化产量增速可以达到20%以上,而黄金资源量和储量也在迅速扩张,可以说凭借着母公司紫金矿业赋能,这是一个具有超级成长性的成长股,因此港股市场上赋予了其超高估值,4000亿港元,40倍的pe。年报预告出来之前更是高达48倍pe以上。

但是反观母公司的紫金矿业,却一直得不到市场的认可。明明作为一只超级成长股,却被当成周期股来看待,给予其板块最低估值。而紫金矿业的多年来的黄金和铜矿年化产量复合增速,期实是远超板块均值 ,位于第一档次。很多人忽略了复利效应,一年10-20%,五年就是翻倍。而很多虽然短时间产量可以翻倍公司但是往往需要多年完成,这就导致了年化复合增速其实并不高。

正如陈董事长股东会上所说,紫金黄金国际不过集团利润的1/5,但是就有接近4000亿市值,那么紫金矿业母公司即使是现在,也远远被低估了,至少也得12000亿以上,很多人只看价格,也不看估值和产量增速,来选择股票。不研究基本面只看图形和消息面炒作,在股市中亏欠也是理所应当。

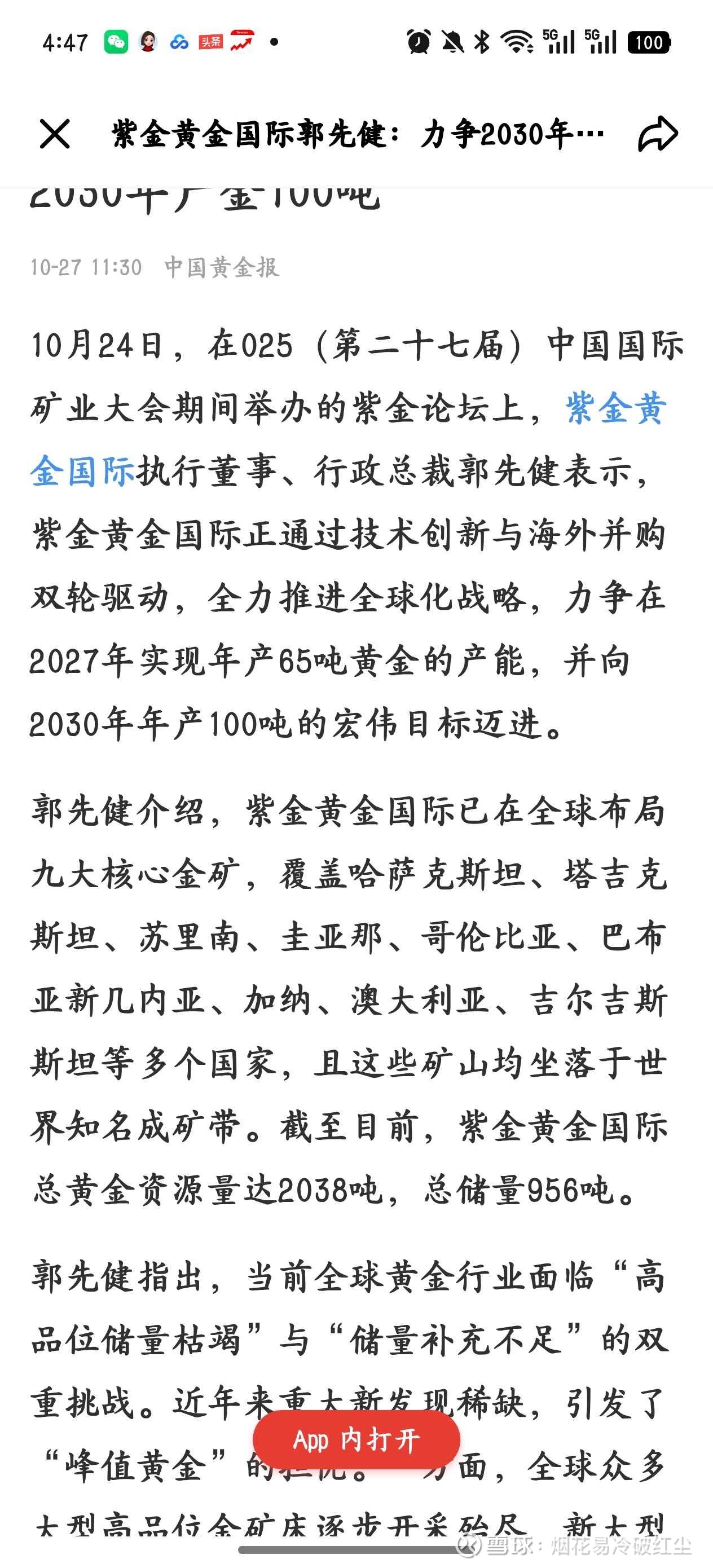

补充一点。根据紫金矿业三季报业绩交流会,紫金黄金国际在2030年计划实现矿产黄金100吨的目标,相当于当前翻倍以上。未来依旧依旧是最具有成长性的黄金股之一。