紫金矿业现在高估吗?以紫金矿业为例谈一下资源股的估值定价逻辑

很多人对紫金矿业今年的利润大幅增长几乎没有多少争议,下至700亿上至1000亿都有。但对紫金矿业的估值则是有很大的争议。 有的觉得15pe,有的觉得20pe。有的觉得牛市可以给的更高甚至可以到30pe。而当下紫金矿业的PE是19倍(510-520亿利润)。因此有的人觉得已经高估了,有的人觉得还远没有到头。这里我简单谈一下我对紫金矿业的估值逻辑分析。$紫金矿业(SH601899)$ $金诚信(SH603979)$$紫金黄金国际(02259)$

估值本身是一种非常复杂的学问,往往需要结合行业属性,公司的盈利能力,资产负债情况,业绩稳定性,以及股息率,风险溢价比等综合因素来考虑。一般来说,判断一个股票是否高估,要么根据和企业过往的估值进行对比,要么和行业同行其他进行对比。(当然,这是一种刻舟求剑的方法,因为不同环境下,公司本身的运营能力会出现差别,且市场的风险偏好和流动性也会存在差别)。但目前这也是一种相对来说比较简单的估值方法。

首先看历史绝对估值法,当前pe估值分位位于10年来53%。且由于紫金年报预告已出,实际只有19倍pe。并且随着价格的大涨,这个PE估值可以迅速的降低。其次是板块相对估值法,紫金矿业的PE估值长期是与行业估值接近。但目前的估值则落后于板块很多。

目前铜板块的行业平均值是35倍,紫金矿业目前的估值几乎已经是板块最低。远远落后于洛阳钼业,江西铜业,铜陵有色这些企业。

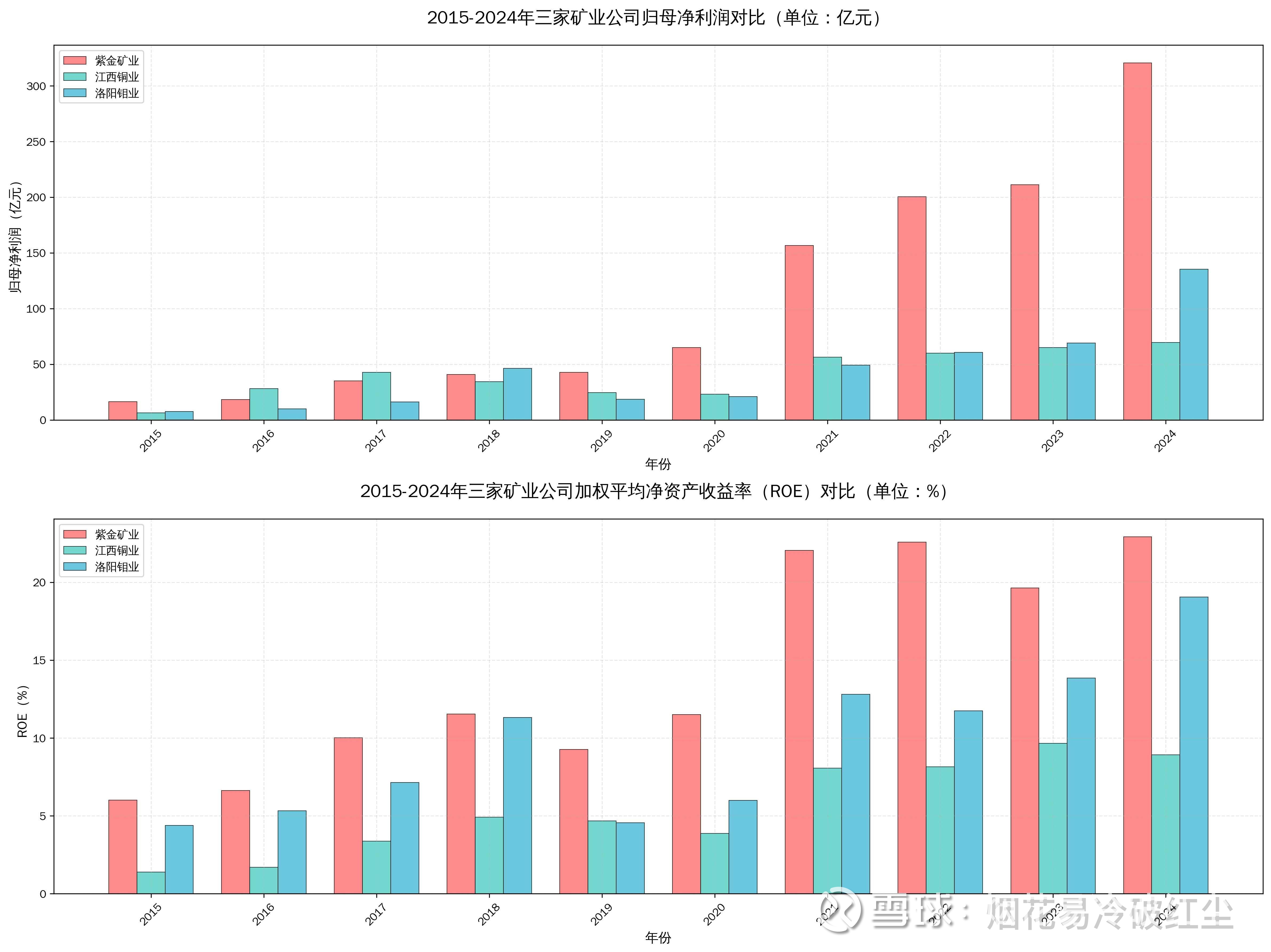

再来进行一个简单的比较,由于紫金和洛钼的年报预告已出,结合机构的相关预测。比较一下a股这几个铜矿龙头。当前紫金矿业19pe,60%盈利增速,ROE32%以上,洛阳钼业25pe,50%盈利增速,ROE估计在25%左右。江西铜业27pe,20%左右净利润增速,ROE10%。净利润增速越快,净资产收益率越高,估值反而越低。而展望26年的预测同样如此。紫金矿业的净利润增速依然遥遥领先。

此外再比较一下紫金矿业,江西铜业和洛阳钼业这10年来的净利润和净资产收益率。明显,紫金,洛钼得成长性与抗周期能力强于江铜不少。

此外再看一下机构的评级,尽管国内的券商分析师普遍比较水,估计的利润往往都不靠谱。但是其中的逻辑问题倒不大。而当前券商的目标价依然维持买入评级,目标价都定到42元以上,而板块内其他则是已经远远超越了目标价(因铜价超预期大幅上涨)。此外,无论是国外的各大投行,对紫金的目标价纷纷上调,目标价全部远高于当前价。(国外投行根据财报一季度一更新,所以会不断上调目标价。)

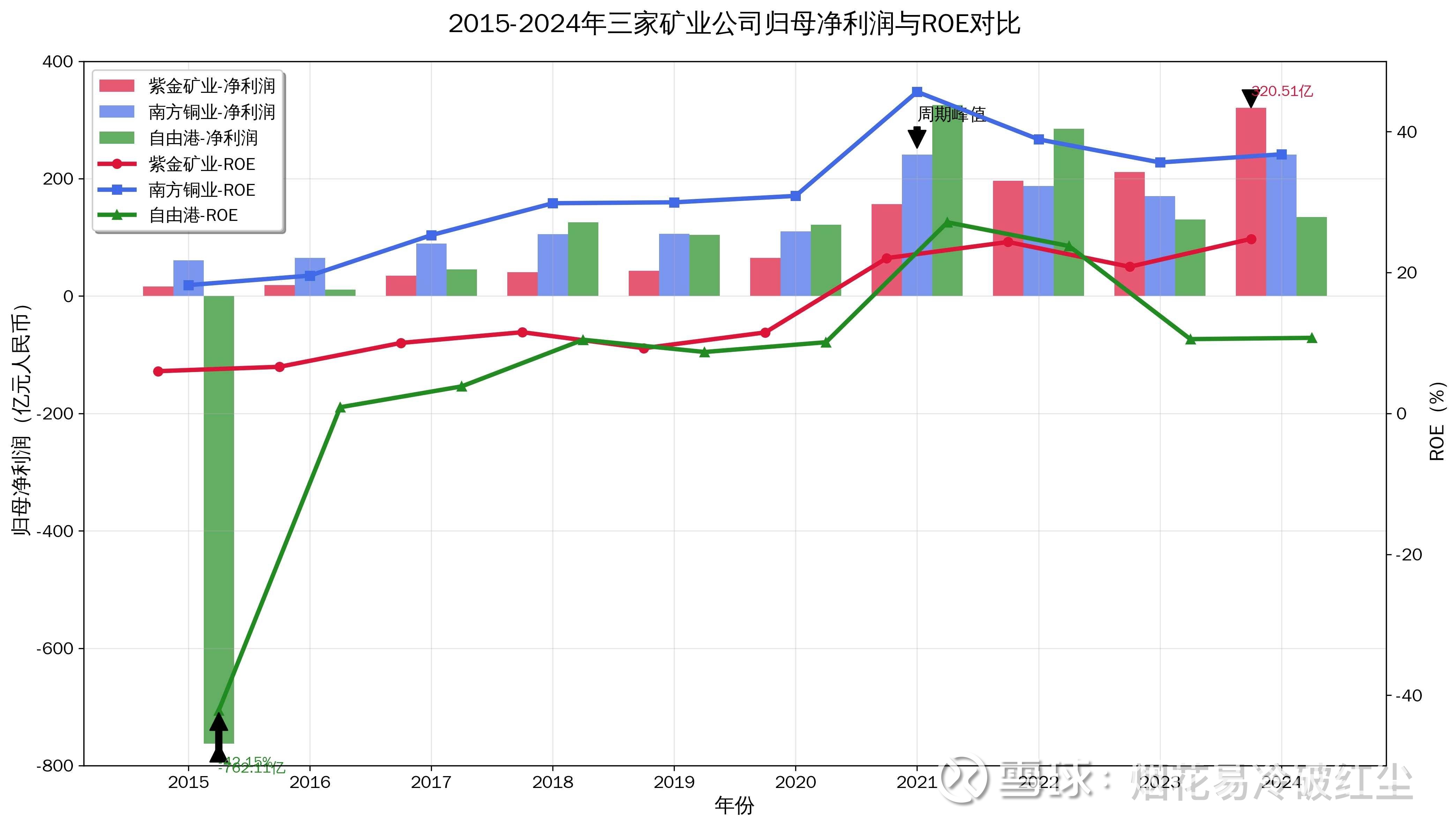

再比较一下国外铜矿巨头,南方铜业和自由港,当前南方铜业39倍PE万亿市值。自由港41pe。紫金与国外巨头相比,当前存在明显低估。且从资源储量来看并没有大的差距,但是成长性与抗周期能力紫金矿业则是远远超越了他们。(见图表所示,紫金矿业24年利润已经是21年利润的2倍以上),但南方铜业,自由港的利润尚不及21年巅峰时期。中间是因为22年美联储加息,铜价大跌。所以这二者的利润大幅下降,但紫金凭借着产量的扩张以及业务的多元对冲,黄金价格的走高仍然能在价格大跌的时候,做到业绩的正增长。是真正穿越周期的成长股,而不是一些人认为的周期股。

说完历史估值法和板块相对估值法,再来谈一下分拆业务估值法。

这次提一点,为什么美股南方铜业的pe,pb(13倍)如此之高。因为南方铜业的铜矿资源储量巨大,铜资源量1.3亿吨,储量接近7000万吨,且成本极低。乃是全球前十五大公司铜矿成本最低的。而紫金矿业的铜资源量1.1亿吨,铜储量接近6000万吨。铜矿成本也是仅次于南方铜业,位于全球最低分位一档20%分位左右。所以单纯的分析产量是没有任何用的。因为不同铜矿之间,成本天差地别。每一吨铜的利润也差别很大。南方铜业在铜矿产量(95万吨)仅有自由港(190万吨)的一半情况下,但利润依然远高于他,而紫金矿业也同样有这样的成本优势。即使在铜价跌穿行业平均成本线之后,紫金矿业依然可以赚很多钱不会出现亏损现象。反而可以通过资金优势进行并购抄底获得更多的优质矿产资源。且铜业务目前只占了紫金40%不到的利润,如果以南方铜业紫金的铜矿估值。紫金矿业的铜矿估值大概有8000亿以上。(且成长性更强的多)

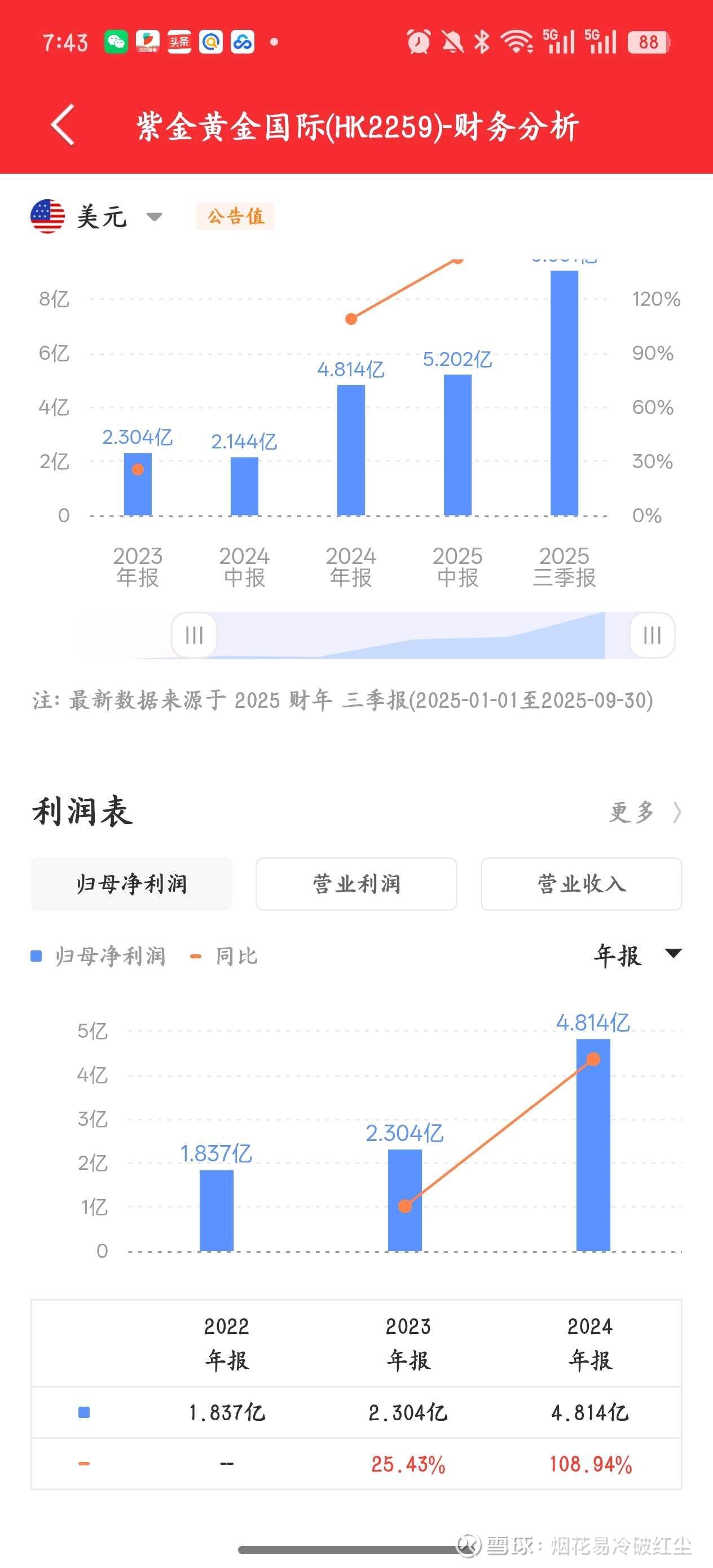

紫金的黄金板块,按照紫金黄金国际给的估值40pe,而紫金黄金国际只占集团利润的20%,且产量和利润均是黄金板块的一半左右。但是当前市值已超过4000亿元。按照这个给黄金板块进行估值的话,那么紫金矿业的黄金业务应该7000-8000亿元。

至于为什么港股给紫金黄金国际如此高的估值,我看了一下大摩的研报,因为这个是典型的成长股。过去三年之前黄金国际的产量与储量复合增速都在15%-20%,实现了储量和产量的大幅增长。一半以上资源是自主勘探获得,且并购成本远低于国外同行。可以说是极速的跃升。24年净利润增速超100%,25年净利润增速超200%。预计26年净利润仍能再超过100%。利润将从24年的35亿元增长到26年的超过200亿。

除了黄金与铜之外,紫金的其他板块毛利合计占比23~25%。且铅锌,白银产量均是国内第一。钨,钴,钼,硫酸也在快速涨价。这部分合计利润大概五分之一以上。大概有120亿左右利润,给25pe。大概值3000亿市值。且新业务碳酸锂在快速放量。参考天齐锂业给个900亿利润。分拆各项业务下,目前基本面合理市值大概是铜(8000亿)+金(7000亿)+锂(900亿)+铅锌银钼钨钴铁等(3000亿)等于19000亿左右。

当然,对于a股来说,业务多元反会造成估值折价,因为大家看不懂也算不清楚,不知道如何来进行估值。即使研究基本面很深的,也往往是研究单个业务,也就研究黄金的人往往会不考虑铜和碳酸锂,同时研究锂矿的人往往也不会研究其他。要么看不懂不做,要么觉得其他业务逻辑有问题会拖累弹性。而且上面的估值逻辑也是用基本面来进行分析,但这是一个长期的估值。实际上往往受到情绪面和资金面的影响造成折价。

内在价值估值法:这一点定价逻辑比较复杂,需要综合考虑资源储量,技术优势,管理能力等,而紫金矿业的护城河其核心竞争优势包括以下几点。

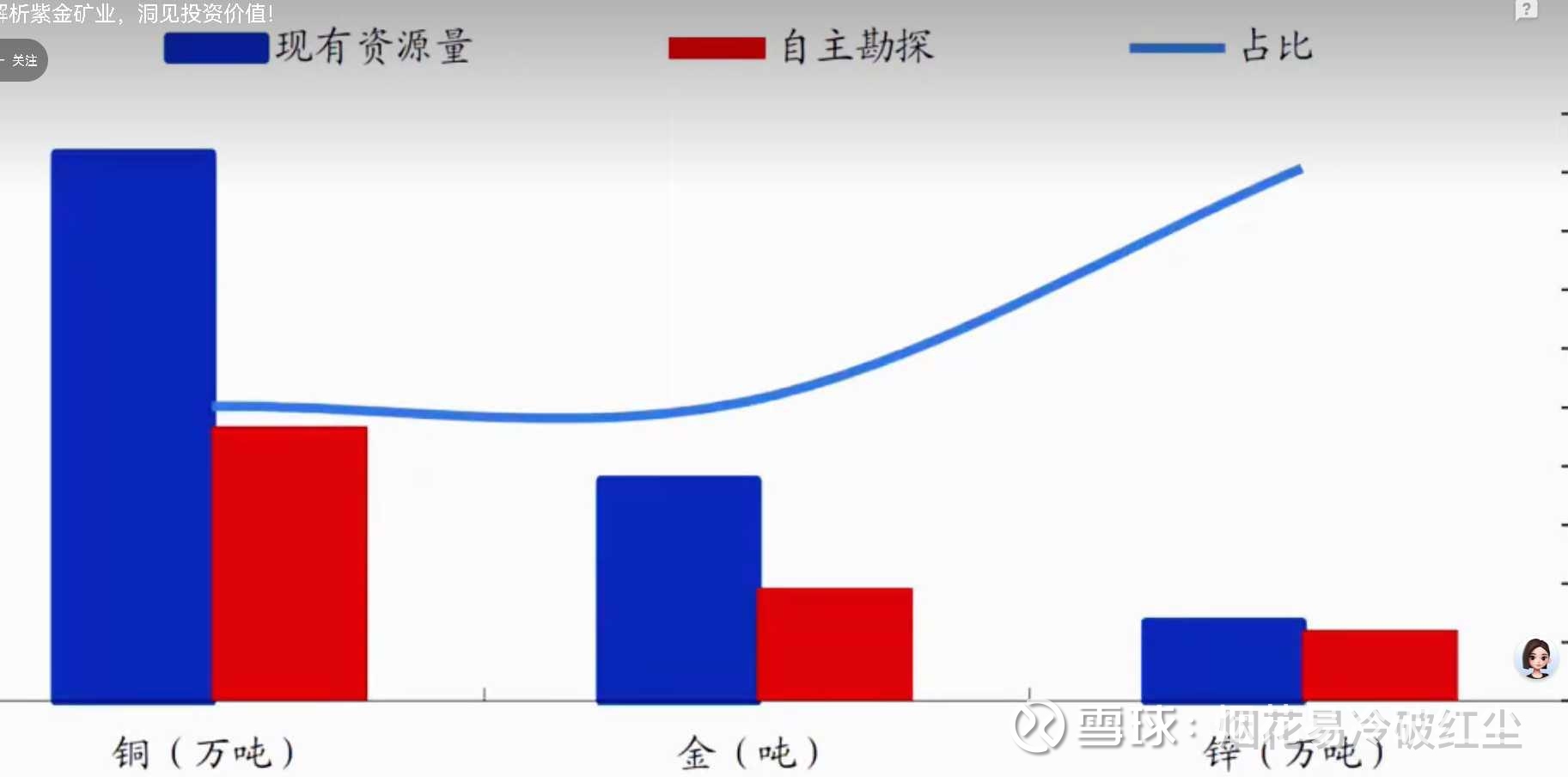

1.巨额的资源储量。与其他公司形成了完全断档的差距。金,银,铜,钼,锌(铅),锂均位于全球前十,且铜储量甚至多于整个中国。

2.强大的自主勘探能力,50%以上资源是通过自主勘探获得。包括巨龙铜矿,卡莫阿铜矿千万吨以上的巨额增储。以及黑龙江多宝山铜山铜矿新增350万吨以上的铜资源量。

3.低成本的逆周期并购能力(大概只有同行的一半多点)。通过勘探和并购,紫金矿业10年间的铜资源量翻了五倍。别人的矿都是越挖越少,而紫金的矿是越挖越多,并且实现了翻几倍的增长。

4.强大的成本控制能力。(铜矿与金矿,锂矿现金成本很低,位于全球前20%分位最低一档)。

5.优秀的管理层和卓越的战略眼光,保障利润的最大释放和源源不断的成长。

6.强大的行业研究与投融资能力。尤其是对商品价格走势的判断无出其右,从而进行逆周期并购以及顺周期释放产量,对黄金,铜和碳酸锂价格走势判断的相当之准。

7.低品位矿开采的技术能力。妙手回春,起死回生。如紫金山金铜矿原本品位太低没有经济开发价值,结果通过技术改造使得5吨储量裂变为300吨甚至500吨以上,并成为当时中国经济效益最好,规模最大的金矿。别人开不了的矿,紫金能开,别人赚不了的钱,紫金能赚。

综上所述,如果从企业内在价值分析,那么紫金矿业的估值应该远高于A股其他矿业公司。紫金,洛钼。都是从县级企业成长为世界级的矿业巨头,尽管目前市值已经很大,但依然是a股最具有成长性的且抗周期能力最强的矿业公司。(未来的金诚信和中矿资源也有这种超级成长的潜力)。并且在很多方面与其他公司有断档的差距。

很多人说紫金矿业强周期股,不能给高估值。却不分析周期的原因。什么才是强周期呢?

1.供需不稳定的是强周期,供需不稳定导致产品价格不稳定;没有壁垒的供应不会稳定,铜锂钨的资源越来越紧缺,资源壁垒越来越高;

2.价格波动到低于成本线的是强周期,金银铜钨已经多年验证,无论价格如何波动,只要增产就盈利,市场价格远远高于核心企业的成本线,有很高的毛利率。

3.个股没有内生性成长、没有产量成长的是强周期,产量的增长难以覆盖价格的波动是强周期;(这3点引自总甫榕树的文章)

从这一点再来看为什么传统资源股的估值为什么给的不高?核心源于强周期性、盈利稳定性差和增长天花板明显三大因素。首先,资源价格受宏观经济周期、供需格局、地缘政治等影响剧烈,企业业绩随之大幅波动,机构估值时会给予“周期折价”;其次,多数资源为不可再生品,企业储量耗尽后增长空间受限,缺乏成长股的持续扩张逻辑。最后,市场天花板有限。即当市场份额之后再进行扩大生产,对应的需求不足。即这个时候增大产量反而会造成供过于求,压低价格。

不同资源股供需关系和周期逻辑差别很大,如石油,煤炭,铁矿,黄金,铜,铝,碳酸锂等,不同资源的供需以及景气周期不同,给的估值自然不同。

中国神华这样的煤炭巨头,本质上来说存在煤炭行业行业供过于求的状态。因此他没办法肆意扩张产量,不然会严重影响价格。存在天花板制约。而像中国石油这样的巨头,主要是国内市占率高位,国内天花板达到上限,又无法向海外大规模扩张。 另一方面是生产成本较高,无法中东相比。目前整个石油行业因为欧佩克增产面临着供给过剩的问题。因此对他们来说业绩已经多年徘徊不前,周期波动。沦为红利股。

但是对于铜与黄金这个行业来说,天花板上限太高。基于2024-2025年数据,紫金矿业黄金产量全球占比约2.0%-2.4%,铜矿产量全球占比约4.5%-4.9%。也就是说占比还小,当前的价格要保证成本优势进行扩产,就能源源不断的释放利润。

但是进行扩产真的是一件容易的事吗?云南铜业和江西铜业,已经很多年来没有产量的增长了。云铜如今的铜产量甚至还不如07年,而紫金矿业相对当时铜矿产量已经翻了28倍。而海外的铜矿巨头,很多因为矿山老化和品位下降。产量不增反减。如智利国家铜业等。所以说,不同公司之间亦有差距。但是却给一个估值,这样合理吗?(当前云铜35pe估值甚至远高于紫金)。

至于为什么越是优秀,成长性越强的公司的公司估值越低。这就得聊一下a股的市场机制。大部分人都是短线交易者,对基本面并不进行深入研究,大部分人只是看名字和期货价格消息面炒股,所以板块经常出现同涨同跌的趋势。 但明明有的公司是盈利增长的推动了股价上涨,估值不断降低,而有的公司是估值增长推动的股价上涨。但散户大多看不懂估值,而是以绝对价格技术面判断为主。反而造成了这种奇葩现象。如同22年美联储加息铜,金价格大跌。市场预期太悲观,紫金矿业的估值最低被杀到了9pe。但是其当年业绩仍然是正增长的。而其他很多企业随着价格大跌而利润腰斩,导致了估值被动提高。这造成了紫金矿业长期的估值不高的原因。就是利润增长过快。很多时候股价涨幅跑不赢利润涨幅。而大部分时候又是板块同涨同跌,导致估值一直在低位。市场错把周期股当成长股,把成长股当成周期股。不得不说,是一件有趣的事情。但股价本身的核心逻辑还是在于企业业绩。如同19年最低点的时候,紫金市值不到800亿。但预计紫金今年利润就可以超过800亿。如果股价长期一直不涨,甚至可能看到每股3块钱,分红2块钱,股息率66%的神奇场景。

至于基于长期基本面的合理估值,我认为应该是20~25倍PE,原因就在于紫金矿业每年有10~20%的产量增长。叠加铜,金的长景气周期。每年5%的价格上涨。对应应该有20%以上的利润增速。即20pe。考虑到紫金矿业本身的资源储量,自主勘探和技术改造的竞争优势,给予其一定的龙头估值溢价。

一个很有意思的一点是,大家不愿意给超级成长股一个高估值。觉得15pe就合理了。总是把他的增长归因于周期作用,而不是内在成长。请看这10年来的财务报表。10年来净利润增长从2015年的16亿到增长到2025年520亿。且年年增长,近6年的年化复合增速更是超过50%。那么中间难道大宗商品的价格一直上涨吗?恰恰相反,从16~18年,黄金价格一直在低位震荡直到18年底才触底,铜价则是到19年才触底。但股价走势则是跟随期货,22年美联储加息,铜,金价格大跌。但是当年紫金的业绩依然正增长。虽然实际越了周期,但市场不相信,所以就一直在杀估值。如同去年的阳光电源,新易盛一样。对于一个6年来净利润复合增速超过50%且年年正增长的成长股,给一个15pe合理吗?或者时间再拉长一点,从成立三十多年来以来到现在,年化复合净利润增速超30%,且这33年间,年年营收正增长,净利润只有三年下滑,而剩余的30年都是上涨的。这就是所谓的强周期股吗?只配15pe吗?这业绩稳定性和抗周期能力,请问a股有几个非周期股能做得到呢?如果归结于周期左右,怎么铜陵有色,云南铜业怎么没有随周期而起,几十年来原地踏步呢?本篇文章只涉及估值逻辑,关于黄金,铜和碳酸锂的价格走势和供需关系的分析,大家可以看看我的另一篇文章。网页链接。目前黄金的周期只是在半山腰,铜的周期甚至只是刚刚开始。由于过去资本开支不足,未来5年铜的供需缺口会逐渐扩大。

但估值本身不只是考虑基本面,这个只能称得上是长期内在价值估值,同时还要考虑到市场情绪和资金的影响。估值本身是基本面+情绪面+资金面共同影响。当前市场牛市,资金面宽裕,流动性充足。理论上来说会给行业主线的板块估值溢价。这一点也发生在了有色金属其他个股上。而对紫金来说,其机构持仓比例巨大。非是散户能够拉的动。即使在三季度不少基金撤出后,但仍为公募十大重仓。北向资金➕公募目前持股比例在21%以上。并且高毅私募基金持股比例仍有0.68%。这也就是说,当前还是散户主导的行情。目前更多是情绪面炒作推动的,有色股价上涨。而这也恰恰说明了行情远没有结束。然而大资金建仓需要时间,且不在乎一天一时的利益。流水不争先,争的是滔滔不绝。从估值逻辑的修复和对应的今年业绩来看,目前仍然有很大的成长空间。看到不少人问我什么时候卖,合理的估值逻辑我已经分析出,根据估值来判断是否高估。围绕基本面估值为主线,叠加情绪面(成交量和热度)加资金面(风险溢价和流动性)的共同估值催动逻辑。综合判断是否高估以及何时卖出。(研究不易,如果有大佬觉得文章有用的话,赚个一个小目标之后,别忘了打赏哦。![]()

![]() )

)