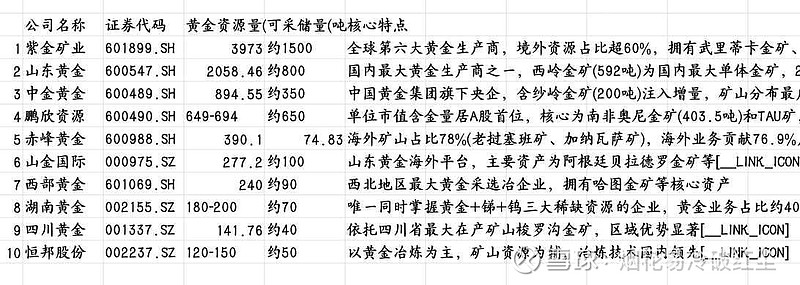

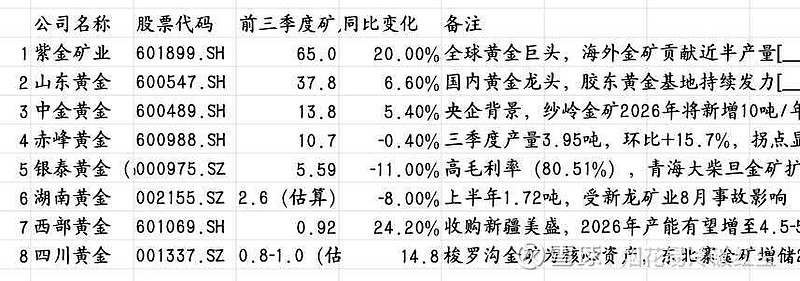

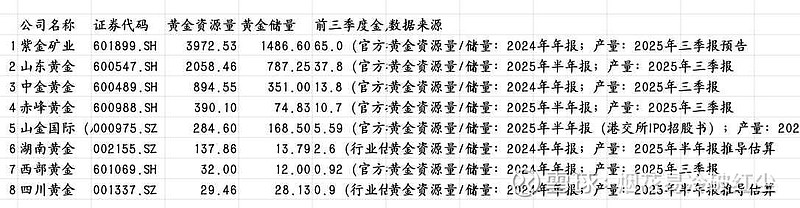

$紫金矿业(SH601899)$$紫金黄金国际(02259)$ 真黄金龙头还是紫金矿业,紫金25年黄金产量90吨。相当于葱金(50吨)+中金(18.17吨)+赤峰(14.4)+西部(1.6)+湖金(3.8-4.2)+川金(1.7)+鹏欣(1.5~1.7左右)+晓程(几百kg)……基本是A股其他黄金公司产量之和了。论黄金资源储量,紫金同样一骑绝尘,最新的黄金资源量4000吨以上,可采储量1500吨左右,相当于葱金+中金+银泰+赤峰+湖金+西部+川金+晓程。

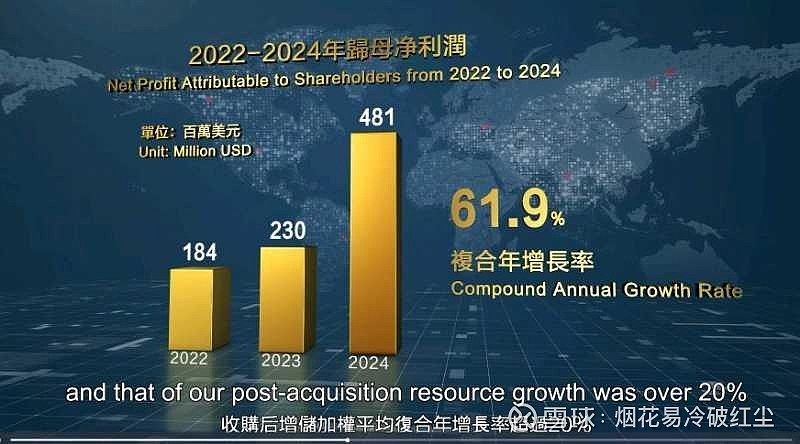

论黄金产量增速,紫金今年黄金产量增速23%冠绝整个黄金股,2020-2025年,黄金产量复合增速17.4%,从40吨增长到90吨。(今年还有不少黄金股产量是下降的。如银泰和赤峰),且明年黄金产量指引105吨增长17%同样是产量增速最高的之一(除去小盘股)。可以说,紫金是真正意义上增速最快的成长股。很多人说海外矿产风险大,不安全。所以应该需要估值折价。但是却没有考虑到国内资源有限,成长性也不是一个级别。风浪越大鱼越贵,难道成长股的估值高不应该比更安全的价值红利的估值高吗?这也是为什么港股愿意给纯海外矿山的紫金黄金国际这么高的估值。因为其成长性可以说天花板无人能及。从22年到25年,紫金黄金国际的归母净利润从1.84亿美元增长到25年

15-16亿美元,四年来净利润翻了8倍以上,年化复合增速超过100%,(而同期黄金年度均价只从一千八百美元涨到3454美元,涨幅不足两倍)而且按照产量指引,明年将会超过30亿美元。并且这样的速度还能够继续维持,紫金官方说紫金黄金国际到2030年黄金产量计划生产100吨。是25产量46.5吨的两倍以上。且除了产量以外,储量增长也很猛,收购后,增储加权平均复合年增长率超20%。主要是通过自主勘探增储实现。这种内在的成长动力才是最强的,因为其本质是通过低成本并购➕勘探增储+技改扩产,从而实现年化产量和储量的双位数20%增长,是真正的不折不扣的超级成长股。因此港股市场愿意给他如此高的估值。反而A股,专业研究基本面的投资者过少,短线炒作者居多,错把成长股当成周期股,给了板块最低估值。

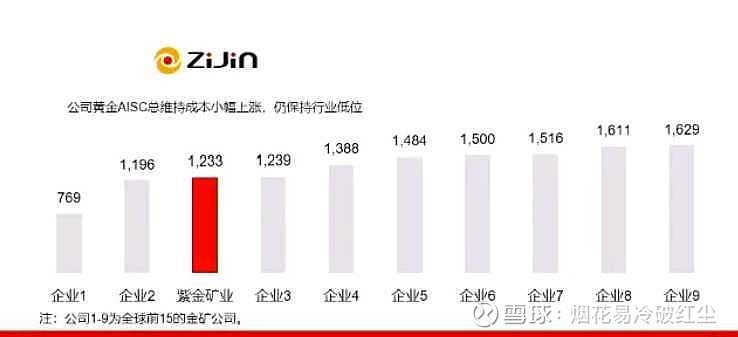

论成本控制,紫金矿业的黄金aisc成本只有1233美元左右一盎司左右(24年年报)。大概位于全球最低一档前20%分位,这可以保证了在黄金熊市过程中依然可以做到稳定盈利穿越周期甚至进行逆周期并购扩产。15-18年底的黄金熊市,当时金价一直在底部区域震荡。但紫金的利润还在节节升高。只不过市场一直看金铜价格下跌,预期太低,所以不断杀估值,导致股价也徘徊不前。而同期中金黄金勉强盈利,当时100多倍的PE。而山东黄金也高达35-60倍pe。而紫金因为利润快速增长导致估值被杀到了20-40pe左右。

论净资产收益率,25年紫金矿业的净资产收益率应该有32%以上。而只有赤峰与四川黄金接近,而其他黄金股都有明显差距。

且紫金参股众多黄金企业,包括是招金矿业,万国黄金集团第二大股东,潼关黄金第五大股东,四川黄金第三大股东,参股赤峰黄金h股,中国罕王黄金,蒙太奇黄金,招金黄金(通过山东招金瑞宁间接持股),这是为什么紫金矿业的非经常损益会出现比较大的波动,因为其股权投资非常大,所以有的股票的涨跌会影响紫金的非经常性损益,但这也说明在黄金股的大牛市中,紫金会有更强的弹性。

流水不争先,争的是滔滔不绝。市场短期是投票计,长期是称重机。我希望大家多一点耐心,复利的效应是很可怕的。在股市中想要赚大钱,首先要追求确定性,这样才能上重仓。绝对值总量收益才能更高。而那些一天10%的,请问有多少人能拿得住呢?看日线步履蹒跚艰难前行,看年线紫金八连阳。大a5000家公司无出其右。而只要业绩在,我相信价值总会被发现认可的。本人预计紫金矿业一季度净利润200亿左右。净利润同比增速100%,到时候亮瞎所有人的眼。