估值陷阱?谈谈pe估值的底层逻辑与大部分人中股市亏钱的真相

很多人在买股票的时候,并不明白股票到底是什么东西。往往只会看k线,围绕一个绝对价值的锚点进行高抛低吸。而稍微懂一点的投资者也往往只是会简单的看pe,pb。而不会分析企业的内在价值。就会单纯的陷入到所谓的估值陷阱中,出现了越跌越贵的现象。(本文音频听书链接)网页链接

首先先来看一下影响股价的因素,股价=eps(每股盈利)*pe(市盈率),所以结合这两个方面看待,一个是盈利,一个是估值市盈率。那我们再来看市盈率的公式,pe=市值/净利润,那么怎么来给PE来定性呢?PE和什么有关系呢?$紫金矿业(SH601899)$ $片仔癀(SH600436)$ $洋河股份(SZ002304)$

PE估值(市盈率)的核心关联因素分基本面核心、市场环境、公司自身特质三大类,且矿业这类周期股的PE估值还会受行业周期特性额外影响,核心逻辑是:PE=股价/每股收益(EPS),股价反映市场预期,EPS反映公司盈利,二者的变动及市场对其的判断,直接决定PE高低,具体关联因素如下:

一、公司基本面(核心决定因素)

1. 盈利增速与持续性:EPS增速越高、盈利越稳定(非短期突发盈利),市场愿意给的PE越高;矿业股盈利受金属价格、产能释放影响大,盈利波动大则PE通常偏低。

2. 盈利质量:ROE/ROIC水平、经营现金流净额(矿业重资产更看重现金流)、盈利是否为核心主业贡献,优质盈利对应PE溢价。

3. 分红与回购政策:高股息、稳定回购的公司(如高分红矿业股),现金流确定,PE估值更具支撑。

二、行业与周期属性

1. 行业景气度:所属行业处于高景气(如矿业遇金属价格上行、新能源金属需求爆发),行业整体PE会抬升,个股获估值溢价;景气度下行则PE承压。

2. 行业属性:成长型行业PE普遍偏高,周期型行业PE随周期波动,通常周期底部PE看似高(盈利低)、周期顶部PE看似低(盈利高),需结合业绩拐点判断。

3. 行业竞争格局:行业龙头,有规模、资源、成本优势,比行业内中小公司享有龙头PE溢价。

三、市场整体估值环境

1. 无风险利率:市场无风险利率(如十年期国债收益率)越低,资金风险偏好越高,股市整体估值中枢上移,PE普遍抬升;利率上行则PE承压(资金从股市流向固收)。

2. 市场情绪与资金面:牛市/增量资金入场时,市场整体PE偏高;熊市/资金缩量时,PE普遍下修;北向、公募等主力资金重仓的板块,个股获PE溢价。

四、公司未来预期与风险

1. 业绩成长性预期:未来有明确产能释放(如矿企新矿山投产)、资源储量增加、业务拓展(如矿业向新能源金属延伸),市场会提前透支预期,给予PE溢价。

2. 风险因素:公司存在资源储量不足、矿价波动风险、海外项目政策风险、债务压力大等问题,市场会给予PE折价;风险越低,PE越稳。

五、可比标的与估值锚

市场会对标同行业、同规模、同盈利水平的可比公司PE水平,个股PE通常围绕行业平均PE波动,偏离后会有估值修复;而强周期股如有色,锂电,光伏等还会结合PB(市净率)交叉验证,单看PE易失真。

不同行业的估值有很大差别,其估值差异的核心,是基本面特质(成长、盈利、现金流,稳定性,壁垒等) 的本质不同,叠加市场资金偏好、政策导向的外部影响,最终反映为市场对不同行业未来盈利的定价预期差异。反应到公司内部,是不同公司的基本面与核心竞争优势的不同。这才是pe估值得底层逻辑。因此哪怕是同一行业内,不同公司也会出现巨大的差别。

而大部分人在股市中亏钱,是因为忽略了估值的影响,要么是以绝对价格的锚点,或者静态的去看PE估值以及股息率。而不是从动态的行业发展和公司的竞争格局的角度去分析。(当然动态分析未来成长本身就是一项很稀缺的能力)。

并且单纯的对历史估值百分位和行业相对估值也会造成很大的偏颇。举个简单的例子。房地产与白酒已经跌了很多年,不管是绝对价格还是估值百分位都是历及极低位。难道这代表被低估了吗?也有一种可能是因为企业的基本面发生了变化。以白酒为例,此前5年他的估值过高。此前整个行业一度高达60pe。可以说是远远的高估了。A股往往一下子喜欢把股价和估值拉到极点, 大量的散户追进去,而此后一直处于消化估值的路上,股价开始阴跌不断。而大部分散户被套了也不选择割肉,然后是装死等反转。这就会导致他的PE估值长期来看远高于合理水平。从而股价一直下跌,由于没有做空机制,导致出清的又很慢,就跟上证指数似的,牛短熊长,短时间把估值拉到顶点之后的连续下跌的路。 并且一旦行业基本面出现了变化,如五粮液,洋河股份目前净利润大减,市盈率会急剧的升高。而相对来说财务表现最好的贵州茅台,反而市盈率远远落后于行业均值。这里的主要原因是其他公司出现了利润的急速下滑。导致了市盈率的被动提高。(也就是PE等于市值/利润),当分母端利润减少的时候,pe会变高。但是这又和pe的本质产生了冲突,会出现基本面越好,反而PE估值更低的现象。

所以说真正的价值投资不是静态的去看股息率和市盈率这些指标。而是应该结合行业趋势以及公司内在价值和核心竞争力去判断。不然会出现越跌越贵的现象,连股息也无法保证。如同洋河股份去年的股息100%分红保障。而一旦公司基本面走坏,净利润下滑,那对应的股息率也会大幅降低。反观成长股,就是当下的股息率不高,但是会随着成长越来越高。(股价不涨的情况下)。如同藏格矿业,由于巨龙二期投产之后其净利润能达到80亿以上。由于其资产负债率很低,所以其股息支付率能达到80%左右,也就是拿出60亿分红。其中报公布后,当时股价不到45元。市值不过700亿,如果股价不涨的话,那么意味着他的股息率将会超过9%。而市场是不允许这样具有高度确定性成长且超高分红的股票存在。因此它的股价必然会大幅上涨。

同样的例子,比如说片仔癀。作为中药龙头,其市盈率常年位于40倍以上。这是由于市场过去对他高成长性和国家垄独门配方的一个认可。但是40倍PE真的值这个钱吗?即使对于成长股来说,也意味着年化净利润复合增速达到40%。才能让peg等于1。更何况如今业绩增速开始下滑,增长缓慢停滞目前甚至出现了负增长,也会出现越跌越贵的现象。同理还有金龙鱼和中国中免等股票。此前估值被拉到天上(上百倍pe),此后哪怕股价一直下跌,但净利润也是连年下滑,即当下的pe估值仍然相当之高。

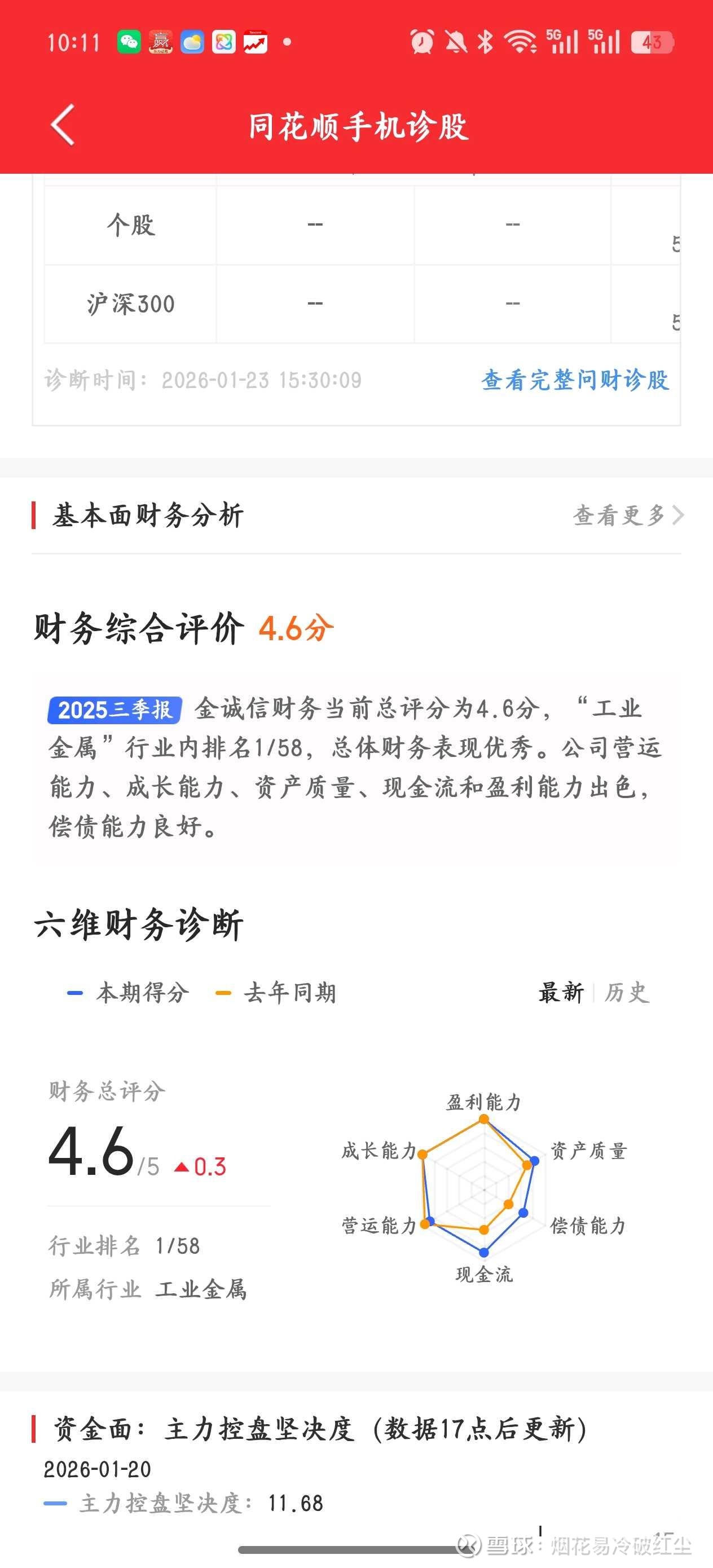

放到有色行业,这样的背离基本面差别更加的明显。甚至出现了很有意思的一面,基本面越好,确定性越强,越是优质的股票市盈率越低。这与PE的本质逻辑完全相悖。因为pe本质与公司基本面,包括未来的盈利,现金流折现,确定性等综合因素考虑的。不同券商都有基本面财务模型的诊断,虽然权重比例不一样,但是大致排名都是接近的。以下为金诚信同花顺基本面诊股,六维基本面财务诊断排名,工业金属第一。但当前的估值21.87pe是板块垫底。

无独有偶的例子,紫金矿业同样基本面十分优秀,25年净利润增速高达60%,ROE更是高达32%以上板块最高。但估值同样是板块垫底。

整个铜板块出现了非常吊诡的一幕。基本面越好,净利润增速越快,roe越高。反而估值水平越低的现象。

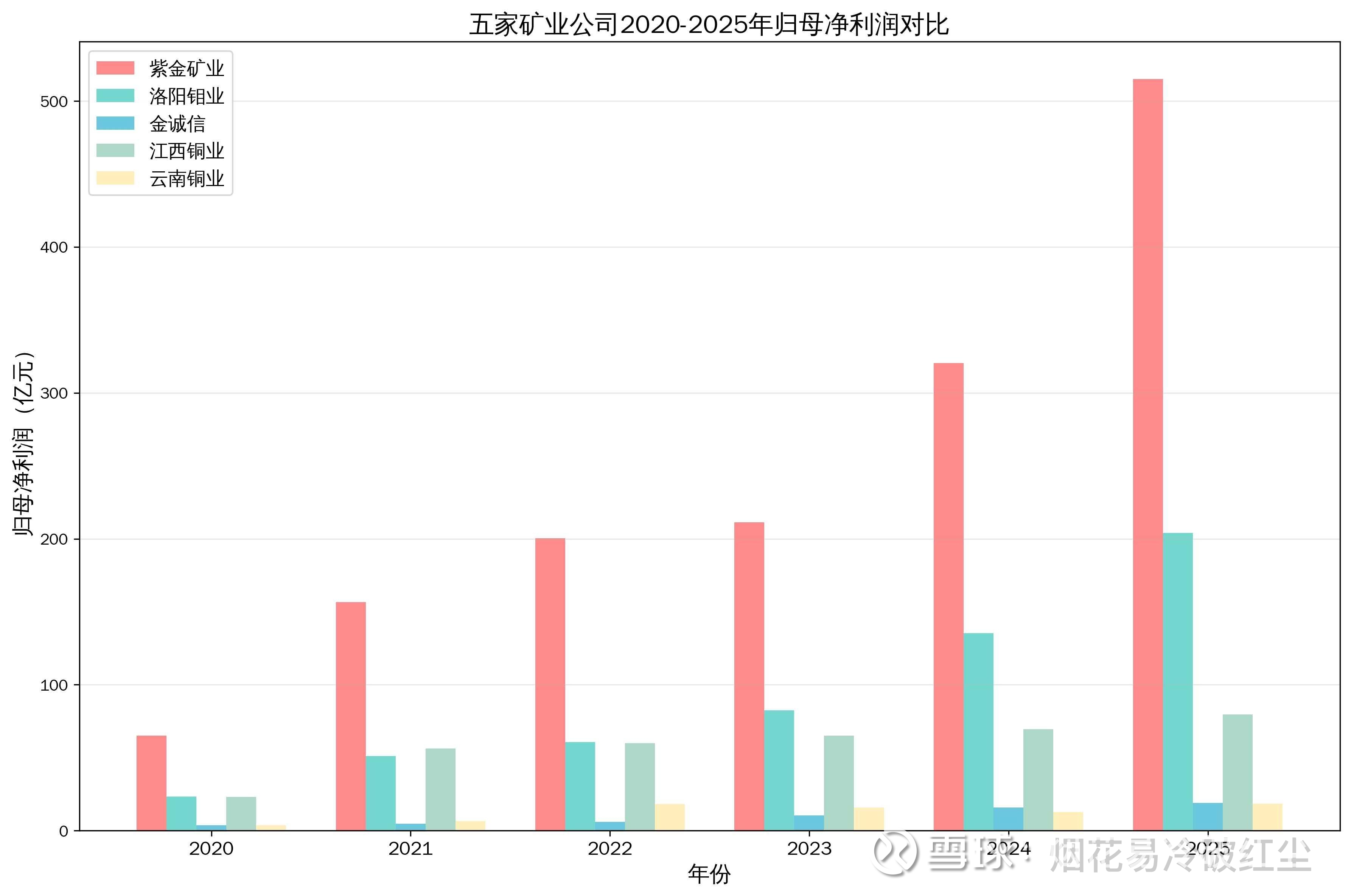

再看看从2020年到2025年,期间铜价过山车,从2020年疫情的谷底6000美元,急剧拉升到21年10000美元,再到美联储加息之后的大跌,以及25年降息之后的反转拉升再次到年末回升到10000美元以上。我们来比较一下,紫金矿业,洛阳钼业,金诚信,云南铜业和江西铜业这5家铜矿公司。注:(2025年数据中,紫金矿业与洛阳钼业采用业绩预告中值,金诚信、江西铜业、云南铜业采用机构预测均值 )

明显可以看出来,即使在22年,23年美联储加息,铜价大跌的时候。紫金,洛钼,金诚信,江铜依然做到了年年利润正增长,但云南铜业则出现了暴增之后的下滑(与其冶炼属性有关)。

并且我们可以从这个表中可以看出来。紫金,洛钼,金诚信的增速相当之高,远高于江铜和云铜,且盈利稳定性更是高的多。这背后的重要原因是因为其这三个公司这几年铜矿产量的不断放量。而江铜 云铜已经很多年没有新增的铜矿产量了。

至于当前的估值与基本面背离现象(成长越好,越优秀的公司pe估值越低),主要是因为a股往往更多的是看消息面炒作,短期投机者居多。大部分人根本不懂估值,也不看业绩。更多的是一种绝对价格定价,所以经常出现板块同涨同跌的现象。而优秀的公司往往因为利润快速增长,股价跟不上利润涨幅,而导致估值被动降低。举个最简单的例子。近一年涨幅,紫金矿业净利润增速60%,股价上涨144%,江西铜业净利润增速20%,股价上涨203%,铜陵有色25年净利润几乎没有增长,股价上涨122%。这就会导致净利润增速快的估值被动的降低。如同紫金矿业22年9月时候因为当时铜价一直在跌,市场预期极其悲观,将估值杀到了9PE。但其实当年紫金的净利润是正增长的。弱预期,强现实的情况之下,就会导致PE被动降低(因股价涨幅跟不上利润增幅)。与之相反的就是强预期,弱现实的情况之下,如同山东黄金常年维持在40pe以上,常年是紫金的两倍以上。难道是因为它的基本面和净利润增速远比紫金更强吗?2020年净利润20亿到25年46-49亿(同期黄金的均价大涨两倍以上),作为纯金股,理论上来说其增速不应该远高于半金股吗?但实际情况呢?同期紫金净利润从65亿增长到515亿左右。那么,对于山金来说,40pe是正常的估值吗?即使利润暴增翻倍。也不过变成20pe(才回到合理水平)。很多分光看利润大幅增长,却不看现在的估值高低,而是以过去的估值为标准,却不了解过去的超高估值,其实透支了他未来的超高预期。而一个企业真正的合理估值的底层逻辑是由于它的内在价值决定的(对于矿企来说包括资源储量,净资产收益率,资产负债率,现金流,未来产量规划,管理层运营能力,企业战略眼光等等综合定价)。而如果以历史绝对估值为准,就会陷入像金龙鱼,海天酱油,片仔癀一样的估值陷阱。曾经的超高估值是某段时间炒作造成的。以当前的估值衡量历史的百分比估值分位是不准确的。而此后基本面跟不上,甚至出现行业周期反转,底层逻辑发生变化。就会造成股价越跌越贵的现象。

世界第一黄金巨头纽蒙特19pe左右。其黄金产量200吨左右。黄金资源量9000多吨。很多人再说美股黄金股24年涨了这么多,却不看看人家的净利润增速也达到了200%,这个股价上涨是由盈利驱动的,当前估值并不高。A股黄金股则是持股体验比较差,股价走势经常与金价背离。其主要原因就在于一方面a股喜欢短时间打满预期。往往几天之内涨个30%以上,而此后大部分时间则是一直消化估值。而美股往往跟随金价走慢牛趋势。另一方面A股黄金股利润释放不及预期。基本只有50%~80%的净利润增速,业绩不及预期,股价上涨的慢也是当然了。

A股的股民很多不研究基本面,往往只根据绝对价格涨幅来判断是否高估,低估。看到很多帖子说为什价格上涨这么多股价落后。因为没有看懂估值的内在逻辑。如同一个净利润多年来增速50%与净利润增速20%的企业本身就是差别很大。但却因为同一个行业而估值一样。这合理吗?很多人说周期股不能给高估值,或者一套经典理论,因为紫金矿业属于有色金属行业,强周期行业,应该pe低点的时候卖出,pe高点的时候买进。所以业绩越好的时候越要卖出。按照这个理论,应该在22年9月估值最低点的时候卖出。然后现在买入对吗?

不同公司与不同公司存在的本质差别,光说有色金属本身就存在巨大差异。黄金,铜和碳酸锂周期能一样吗?且没有产量增长与有产量增长的公司能一样吗?云铜,江铜很多年已经没有铜矿产量增长了。云铜现在的铜矿产量甚至还不如07年。但紫金矿业的铜矿产量已经是当时的28倍以上。没有产量增长每年都有产量增长的公司能用一个估值对比合理吗?(且当前云铜估值是紫金2倍)。

很多人在股市赚不到钱。就是因为以绝对价值为锚或者不看未来趋势陷入了估值陷阱。这一点同样发生在锂矿上,因为天齐 赣锋,中矿最低点股价接近。但是后续中矿涨幅远高于天齐,赣锋。看到一些人选择高低切,原因是股价最低点相同,但短时间内中矿涨幅远高于前二者,所以存在补涨空间。但是却没有搞清楚,决定是否高估还是低估的看的是内在估值,而不是股价。这也是很多人在股市中亏钱的真相。(ps,码字不易,如果这篇文章能够为你们解答一些疑惑,提供帮助的话,希望可以点赞收藏支持一下哦,如果可以打赏的话,就更加感激了。构思创作,离不开大家的鼎力支持)。