且论周期与周期股--以有色金属七大龙头企业为例

发现很多人看周期,只看绝对的价格,来判断是否是周期高点和低点,而不是从底层逻辑来看。就像很多人看股价一样。他默认的把周期当成在一个波段内循环往复,却不思考内在原因。(这也是为什么技术面突破箱体结构之后的价格爆发上涨,因为打破了人们心中的共识价格区间,形成了新的估值逻辑)。

什么是周期?简单说就是经济/行业的景气度会按“复苏→繁荣→衰退→萧条”的规律循环往复。而周期股是业绩和股价走势高度绑定宏观经济周期、行业供需景气度的股票,其盈利会随经济冷热、行业兴衰出现大幅的周期性波动。

万物皆周期,哪怕是王朝都有历史的兴衰周期,所以关键是要看周期的程度和时间。要理解周期的内在逻辑。 对于大宗商品价格来说,最重要的是影响因素供需关系,其次是流动性。所以判断周期是高是低,而是判断供需关系,其次看流动性。就如同看一个股票股价上涨,首先判断的应该是基本面,包括估值,盈利成长能力,核心竞争优势和商业模式,以及判断这种盈利能力是不是可以持续的?其次,再看资金面和情绪面(决定了流动性溢价)

众所周知,铜是周期性金属,难道铜价只能在箱体内来回波段震荡,不能涨价吗?可纵观铜百年历史,其价格是每一段长时间就会上一个大的台阶,形成新的箱体。铜价年化复合增长有3%以上。就像a股同样表现出极强的周期性特征,大起大落,但从上证指数的年线来看,其底部空间是不断向上的。同样很多人犯了一个问题,那就是以偏概全。比如a股表现出强周期性特征,大起大落,而中枢常年3000点,难道不存在长江电力这种长牛慢牛的股吗?同样有色金属是强周期行业,难道紫金矿业就是强周期股票吗?决定是不是周期股的,看的不是行业属性,而是企业自身的业务构成和经营业绩。

什么才是强周期?

1.供需不稳定的是强周期,供需不稳定导致产品价格不稳定;没有壁垒的供应不会稳定,资源越来越紧缺,资源壁垒越来越高的商品不是强周期。如黄金的周期性远弱于煤炭,碳酸锂。本质还是资源稀缺造成的供给无法快速扩张。

2.产品没有差异化,价格波动到低于成本线的是强周期。举个例子,光伏行业是典型的强周期,其原因是产品差异化很小,且生产流程技技术相近。成本差异不明显。核心企业没有竞争优势,一旦内卷严重生产过剩,就会造成全行业的集体亏损。而碳酸锂是强周期性行业,但不同企业之间的成本差别极大。低位锂云母9~10万一吨,锂辉石6-7万一吨。青海盐湖提锂3.5-4万一吨。如此大的成本差距,所以同样的产量完全就是不同的利润。比如碳酸锂价格最低跌到6万多的时候,大部分企业如赣锋锂业,天齐锂业,亏损严重。但盐湖股份依然凭借成本优势取得很高的毛利。这本质上就可以说是两个商品了。导致很多人在做资源行业股票的使用市值/产量来算估值,其实是没有任何意义的。

同理,在有色金属是以强周期性行业中,不同企业因资源品位,技术能力导致的生产成本差异极大(2-3倍以上)。这就会导致其周期性远弱于差异很小的化工行业,其产品技术,成本,售价高度一致化。(即使龙头公司,行业下行期也可能面临巨额亏损,因为缺少核心竞争优势)而一旦拥有了很强的成本优势,无惧价格如何波动,只要增产就盈利,市场价格远远高于核心企业的成本线,有很高的毛利率。这点表现在22~23年的紫金矿业和洛阳钼业。美联储加息导致的铜,金价格大跌,但是依然可以靠着产量增长实现利润的增长。

3.个股没有内生性成长、没有产量成长的是强周期,产量的增长难以覆盖价格的波动是强周期;比如看一下云南铜业和紫金矿业近20年的铜矿产量对比。

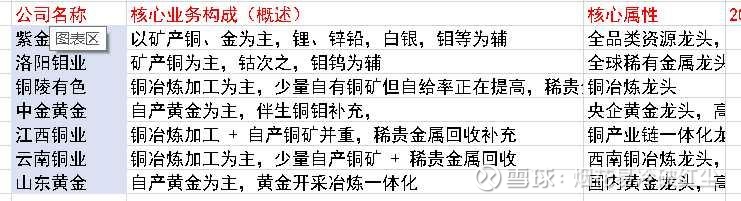

接下来本文将从紫金矿业,洛阳钼业,山东黄金,中金黄金,云南铜业,江西铜业,铜陵有色七家公司进行对比。

7家矿业公司:业务构成、属性与周期表现全解析(2016-2025)

本次重新梳理紫金矿业、山东黄金、洛阳钼业、中金黄金、云南铜业、江西铜业,铜陵有色七家核心矿业企业,聚焦业务构成、核心属性、周期业绩特征三大核心维度,结合2016-2025年净利润及十年CAGR数据,清晰拆解业绩差异的底层逻辑,表格化呈现核心信息,内容更简洁、维度更聚焦。

一、核心数据与业务属性总览表(核心重点)

接下来再重点介绍一下他们的行业属性和主要业务,以及2016-2025净利润的年化复合增速。

本次选取的7家公司均为有色矿业赛道,属于强周期属性,归母净利润的变化是大宗商品价格周期+企业业务结构+行业供需周期的三重结果;2016年是有色行业的周期底部,2021年是大宗商品牛市顶点,2022-2023年行业进入调整期,2024-2025E迎来复苏,10年数据完整覆盖了一轮“底部-上行-调整-复苏”的周期闭环,具备极强的论证代表性。

一、从净利润绝对值的“大起大落+长期增长”,看周期股的核心显性特征

周期股的核心不是“只跌不涨”或“只涨不跌”,而是净利润随行业景气度呈现“波峰-波谷”的剧烈波动,同时优质周期股能在周期循环中实现长期增长,7家公司的净利润数据完美印证了这一特征,我们先从周期底部→景气高峰→业绩分化的时间线拆解:

1. 2016年:周期底部,全行业净利润处于历史低位,体现周期的“共性低迷”

2016年是有色金属行业的大底部,铜、金等大宗商品价格跌至近10年低位,行业供需严重过剩,7家公司净利润均处于极低水平,这是周期下行期全行业盈利承压的典型表现:

- 紫金矿业作为龙头仅18.40亿元,洛阳钼业不足10亿元(9.98亿元)

- 冶炼型企业业绩更惨淡,铜陵有色仅1.803亿元、云南铜业2.034亿元,几乎逼近盈亏线;

- 即便是黄金龙头,山东黄金净利润12.93亿元、中金黄金仅3.624亿元,均为近5年低位。

周期结论:周期下行期,行业内企业无论规模、业务模式如何,净利润都会同步陷入低迷,这是周期股的系统性贝塔风险,企业个体能力难以对抗行业大周期的下行。

2. 2016-2021年:周期上行期,净利润迎来爆发式增长,体现周期的“盈利弹性”

2016年后全球经济复苏,叠加新能源革命带动铜、钴、镍等金属需求激增,大宗商品价格进入牛市,7家公司净利润均出现数倍甚至数十倍增长,周期股的“盈利弹性”被极致放大:

- 紫金矿业:18.40亿元→156.73亿元(2021年),增长7.5倍;

- 洛阳钼业:9.98亿元→127.9亿元(2021年),增长11.8倍;

- 铜陵有色:1.803亿元→56.37亿元(2021年),增长30.26倍,低基数下的周期弹性拉满;

- 山东黄金虽2021年出现亏损,但2019年净利润曾达25.07亿元,较2016年增长近1倍,金价上行期的弹性同样显著。

周期结论:周期上行期是周期股的“戴维斯双击”阶段,净利润的增长幅度远高于消费/成长股,核心原因是价格上涨的乘数效应+产能释放的规模效应,这也是周期股的核心投资价值所在。

3. 2021-2024年:周期调整期,净利润出现分化,体现企业对抗周期的个体能力

2021年之后,随着22-23年美联储加息,大宗商品价格回落,行业进入调整期,7家公司净利润不再同步波动,而是出现明显分化,这是周期股的核心分水岭:

- 强者恒强:紫金矿业2024年净利润320.51亿元,较2021年再翻倍,洛阳钼业2024年135.32亿元,延续增长,两家龙头穿越了短期调整;

- 稳健增长:中金黄金(33.86亿元)、江西铜业(69.62亿元)净利润稳步抬升,未出现大幅回落;

- 业绩承压:铜陵有色2024年28.09亿元,较2021年腰斩,云南铜业12.65亿元,增长乏力,山东黄金29.52亿元,仍未恢复至2019年水平。

周期结论:周期调整期,企业的业务结构、资源禀赋成为核心变量,周期股的“阿尔法能力”开始显现,优质企业能通过多元布局、产能扩张、成本控制对冲行业周期下行,而弱势企业则会重回业绩低迷。

4. 2025E:周期复苏期,净利润再次上行,验证周期的“循环性”

2025年大宗商品价格迎来新一轮复苏,7家公司净利润均预测上行,紫金矿业突破500亿元(515亿元),洛阳钼业达204亿元,黄金股中金黄金、山东黄金净利润分别至51亿元、47.5亿元,再次印证周期的核心规律是“循环往复”,景气度不会一直低迷,也不会一直高涨。

二、从10年CAGR排名与业绩分化,论证周期股的长期增长逻辑

市场对周期股的误区是“只有短期波动,没有长期增长”,但7家公司的10年CAGR数据(2016-2025E)打破了这一认知,同时CAGR的排名差异,本质是企业业务结构对周期的对冲能力差异,这是周期股长期价值的核心决定因素。

2. 从CAGR数据提炼的3个核心周期结论。

结论1:优质周期股可实现远超市场平均的长期复合增长

紫金、洛钼的10年CAGR超40%,远超A股沪深300的长期年化收益,说明周期股并非“短线博弈标的”,具备资源禀赋和周期对冲能力的龙头,能在多轮周期循环中实现长期增长,核心是“在周期底部布局产能,周期上行期释放业绩,周期调整期通过多元业务维稳”。

结论2:业务多元化是对冲周期的核心手段,单一周期依赖度越高,长期增速越低

- 紫金矿业的“铜+金+锂”多元布局,让其同时受益于工业金属周期、黄金避险周期、新能源金属周期,10年无亏损,是CAGR第一的核心原因;

洛阳钼业聚焦“钴、钼,钨”新能源金属,踩中新能源的长期成长型周期,规避了传统有色的强波动;

山东黄金仅依赖黄金单一品种,2021年金价低迷+矿山成本高企导致亏损,10年CAGR直接垫底,体现了单一周期的致命缺陷。

结论3:低基数≠高成长,周期股的长期增速最终回归业务本质

铜陵有色CAGR37.68%排名第三,看似亮眼,但核心是2016年净利润仅1.803亿元的极低基数,其纯冶炼模式的盈利稳定性远低于紫金、江铜,2021-2024年净利润腰斩就是明证;而江西铜业CAGR32.05%排名第五,看似增速不高,但净利润从7.841亿元增至80亿元,盈利的绝对增长和稳定性远优于铜陵有色,说明周期股的长期价值看“盈利质量”,而非单纯的增速数字。

三、从细分金属赛道,论证周期的差异性:成长型周期VS传统周期

7家公司的净利润数据还反映了一个关键规律:不同大宗商品的周期属性不同,对应的周期股业绩特征也不同,这是周期股“赛道分化”的核心原因,主要分为两类:

1. 铜/新能源金属(紫金、洛钼、江铜):成长型周期,兼具周期属性与长期成长

这类金属的需求不仅受传统宏观经济周期影响,还叠加了新能源、高端制造的长期成长需求,形成“成长+周期”的双重属性:

- 铜:新能源发电、新能源汽车的核心原材料,全球铜需求年复合增长3%以上,长期供需缺口存在;

- 钴、镍:动力电池的核心原材料,新能源革命带动需求长期上行。

数据佐证:紫金矿业、洛阳钼业10年CAGR超40%,远超传统周期股,核心是其标的的周期中叠加了长期成长属性,净利润的增长不仅来自价格波动,还来自需求的长期扩容,这是新时代周期股的核心进化方向。

2. 黄金(中金黄金、山东黄金):避险型周期,独立于传统工业金属周期

黄金的周期驱动因素是美联储货币政策、全球地缘政治、通胀水平,与工业金属的“宏观经济周期”高度独立,属于避险型周期:

- 金价上行期(2019-2020年):中金黄金净利润从9.9亿元增至20.6亿元,增长108%;

- 金价下行期(2021年):山东黄金净利润亏损1.94亿元,成为唯一亏损的龙头矿业股。

核心结论:黄金股是“防御型周期股”,适合在经济下行、地缘冲突时配置,而铜/新能源金属股是“进攻型周期股”,适合在经济复苏、新能源景气时配置,细分赛道的周期差异,决定了周期股的配置价值。

四、最终总结:从7家公司净利润数据提炼的周期与周期股核心结论

1. 周期的本质:上游资源类周期的核心是大宗商品价格的供需循环,叠加宏观经济周期、细分赛道的成长周期,周期的核心特征是“循环性、系统性、差异性”;

2. 周期股的核心特征:净利润呈现“大起大落的强波动+优质标的的长期增长”,盈利弹性是核心标签,系统性贝塔是基础,企业阿尔法(业务结构、成本控制)决定长期价值;而优秀的公司,如紫金,洛钼,中金保持高增速的同时,依靠自身的成长性,可以在22-23年美联储加息,金、铜价大跌的时候,依然做到业绩的正增长,从而实现穿越周期。

3. 周期抗性的核心决定因素:业务多元化>品种单一化,产业链一体化>纯开采/纯冶炼,成长型周期赛道>传统周期赛道;

4. 周期股的投资逻辑:摒弃“周期股只能短线博弈”的误区,聚焦具备资源禀赋、多元布局、成本优势的龙头,把握“周期底部布局,周期上行期持有,周期调整期坚守”的长期思路,同时根据细分赛道的周期差异进行差异化配置。

A股很有意思的现象,往往不怎么看基本看,往往股价板块同涨同跌,净利润年化增速越低的估值越高。反而净利润年化40%增速的20多倍pe估值越低。就是因为板块同涨同跌,导致成长越快的公司,反而因为净利润大增而pe估值被动降低。这就是A股,但是股价虽然短期变化不大,但长期仍然会出现极大差距。且自由现金流和股息也会带来不小的差距。

(ps,查找数据与整理资料码字不易,希望大家可以点赞收藏,支持一下哦,如果能够打赏的话就更好了,您的每一次打赏都是作者创作的最佳动力,也希望整理出更多的资料分享给大家)