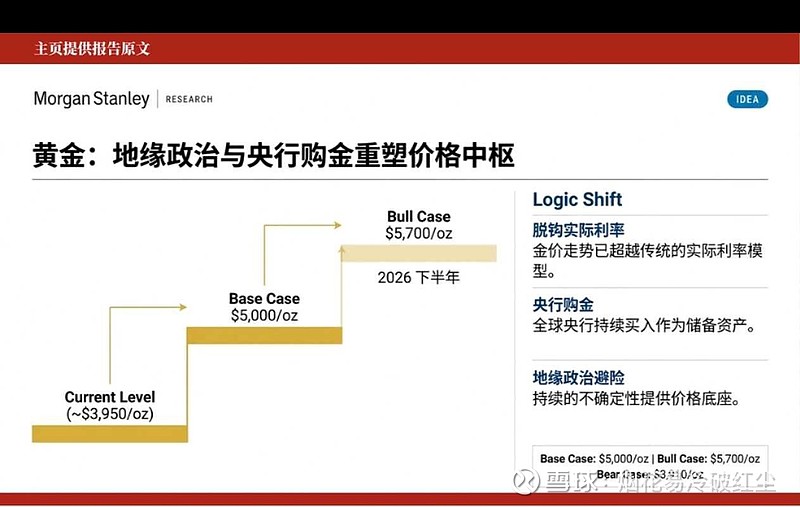

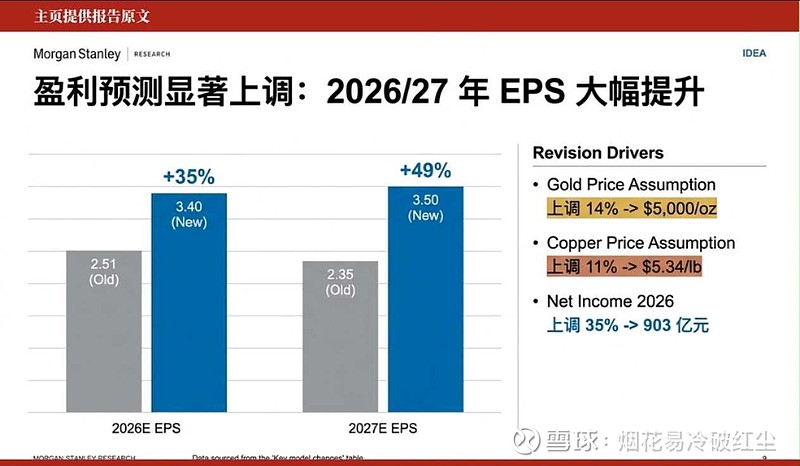

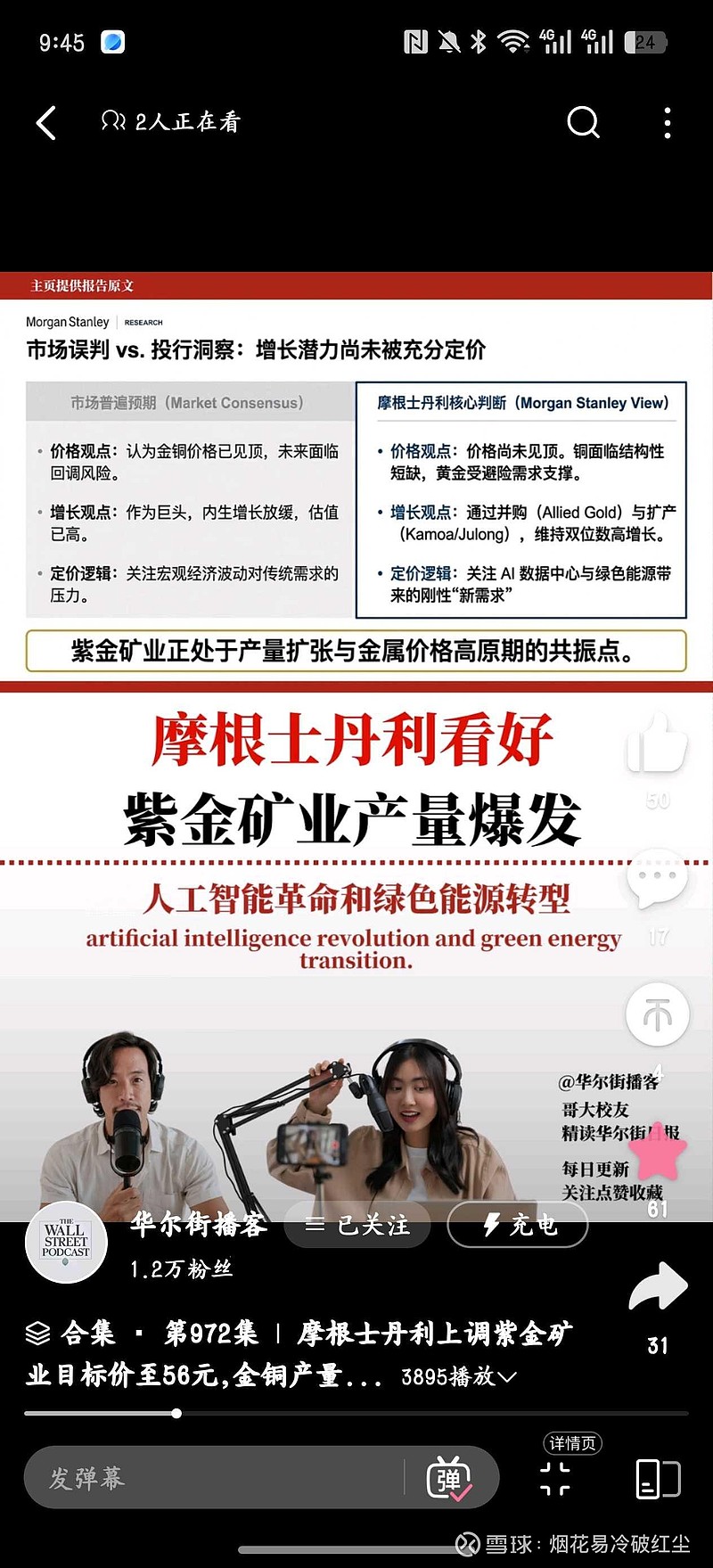

$紫金矿业(SH601899)$ 摩根士丹利发布紫金矿业研报,大幅上调A股目标价至56.00元(原42.20元),H股目标价至59.00港元(原46.10港元),重申增持评级。报告指出市场存在两大误判:金铜价格已见顶和紫金增长触顶。当前股价隐含金价仅4,100美元/盎司和铜价10,000美元/吨,远低于现货水平。紫金2025-2028年铜产量年复合增长率12.5%,金产量年复合增长率13.2%,凭借收购-勘探-扩产模式维持高增速。拟55亿加元收购Allied Gold,2030年金产量将达95-100吨(可能是权益产量或者紫金黄金国际产量)。2026年铜市场预计60万吨供应缺口,需求受数据中心和储能驱动增长1.8%,供应端仅增0.2%。2026年预期PE仅12倍,估值具吸引力。乐观场景下看到股价看到82元。而核心风险为Allied Gold收购失败或Kamoa、Timok等主要矿区产量不达预期,熊市情景下目标价25.90元/28.80港元。

1. 结构性需求浪潮取代周期性波动:摩根士丹利认为,人工智能和绿色能源转型正推动铜和黄金进入长期结构性需求增长,而非传统经济周期驱动,市场仍用旧模型误判未来。

2. 铜面临巨大供需缺口:到2026年,全球铜市场预计出现60万吨缺口,主因AI数据中心、电动车和风电等新需求激增,而矿山供应几乎停滞(仅增长0.2%),将支撑铜价长期高位运行。

3. 黄金定价逻辑发生根本转变:黄金不再仅受实际利率影响,央行加速购金和地缘政治风险提升其避险属性,推动金价预期升至2026年每盎司5000美元。

4. 紫金矿业具备高增长潜力:预计2028年前黄金与铜产量年复合增长率达两位数,依靠“并购+勘探”双轮驱动模式快速扩张资源储备。

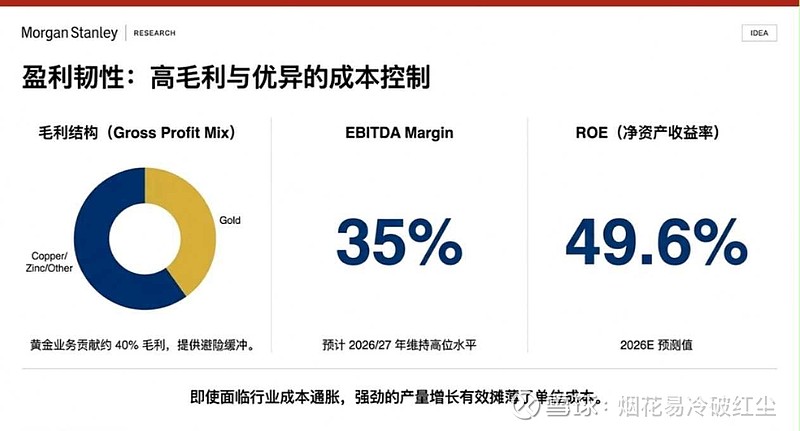

5. 超强盈利能力被严重低估:预计2026年净资产收益率(ROE)达49.6%,黄金业务贡献约40%毛利,但当前市盈率仅12倍,估值极具吸引力。

6. 核心风险不容忽视:地缘政治、海外项目执行难度及全球经济衰退可能压制需求,构成主要下行风险;反之,供应中断或经济超预期复苏则可能带来上行空间。

7. 旧估值模型可能全面失效:报告暗示,技术驱动的新商品时代正在开启,传统周期分析框架已不适用,类似紫金矿业的“旧经济”企业或被系统性低估。【摩根士丹利上调紫金矿业目标价至56元,金铜产量双位数增长,2026年PE仅12倍-哔哩哔哩】 网页链接

此外,大摩忽略了锂业务爆发增长。瑞银最新的研报,大幅上调26及27年的碳酸锂均价为2.6万美金/吨和2.85万美金/吨,对应人民币价格为18万/吨和19.95万/吨,相较之前的增幅为+58%和+17%。27年的价格目前上调不多,但是26年的价格中枢上调幅度非常大。而紫金目标在两三年之内碳酸锂产量超越赣锋和雅保,成为世界前三甚至第一的头部锂矿公司。