紫金矿业ROE全球第一,凭什么?(转引自矿业精英交流圈公众号)

原创

矿业老葛

矿业精英交流圈

做了这么多年矿业投融资并购和运营,老葛见过太多"讲故事"的公司。但紫金矿业这次不一样——《财富》世界500强榜单白纸黑字,ROE全球金属矿企第一,中国企业第四。这不是PR稿,这是真金白银打出来的数字。很多人问我:老葛,紫金到底凭什么?必和必拓(BHP)那可是百年老店,力拓手握铁矿巨无霸,嘉能可背靠全球贸易帝国,这些人怎么就被一个"福建矿企"超了?我今天就来掰开了说。不讲废话,全是干货。在矿业行业,工程能力+ 低成本是超级护城河 。其他都是周期,只有成本优势是永恒的。$紫金矿业(SH601899)$ $紫金黄金国际(02259)$

01先看数学题:ROE 到底怎么赢的

先别急着讲故事,我们得先看懂一道数学题。

ROE = 净利率 × 资产周转率 × 权益乘数

杜邦分析三因子 · 缺一不可紫金厉害在哪?它不是靠某一项跑赢,而是三个因子同时碾压同行 。

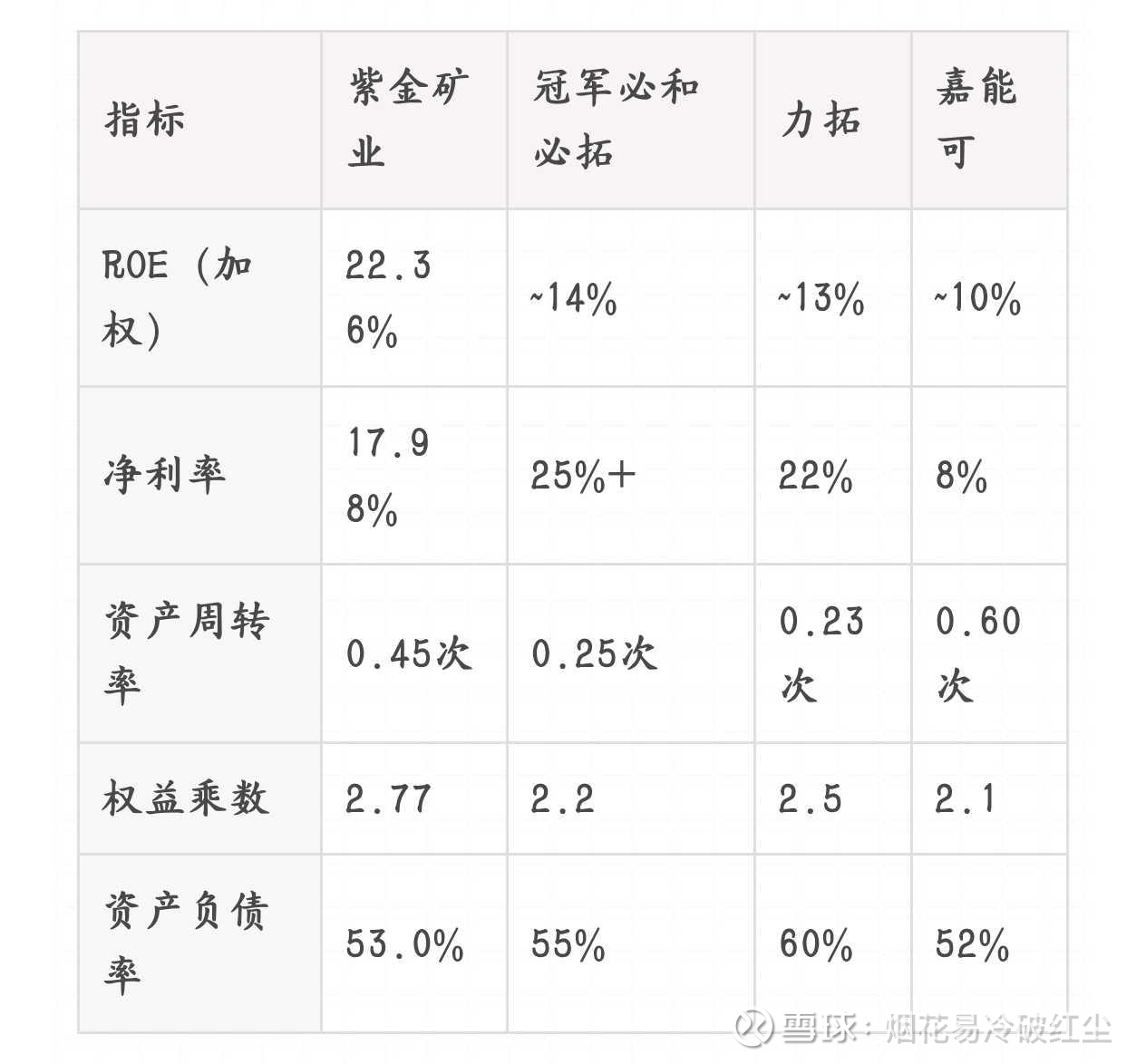

指标紫金矿业冠军必和必拓力拓嘉能可ROE(加权)22.36%~14%~13%~10%净利率17.98%25%+22%8%资产周转率0.45次0.25次0.23次0.60次权益乘数2.772.22.52.1资产负债率53.0%55%60%52%

注意看:必和必拓和力拓净利率比紫金还高,但ROE却输了。为什么?因为它们的资产周转率太低了——0.23、0.25,等于是拿着一大堆资产在那晒太阳。而紫金周转率是它们的两倍,这就是效率的差距。嘉能可周转率最高,但净利率只有8%——贸易商的天花板就在这里,量大、利薄,撑不起ROE。

02从"捡垃圾"起家——技术护城河的真相

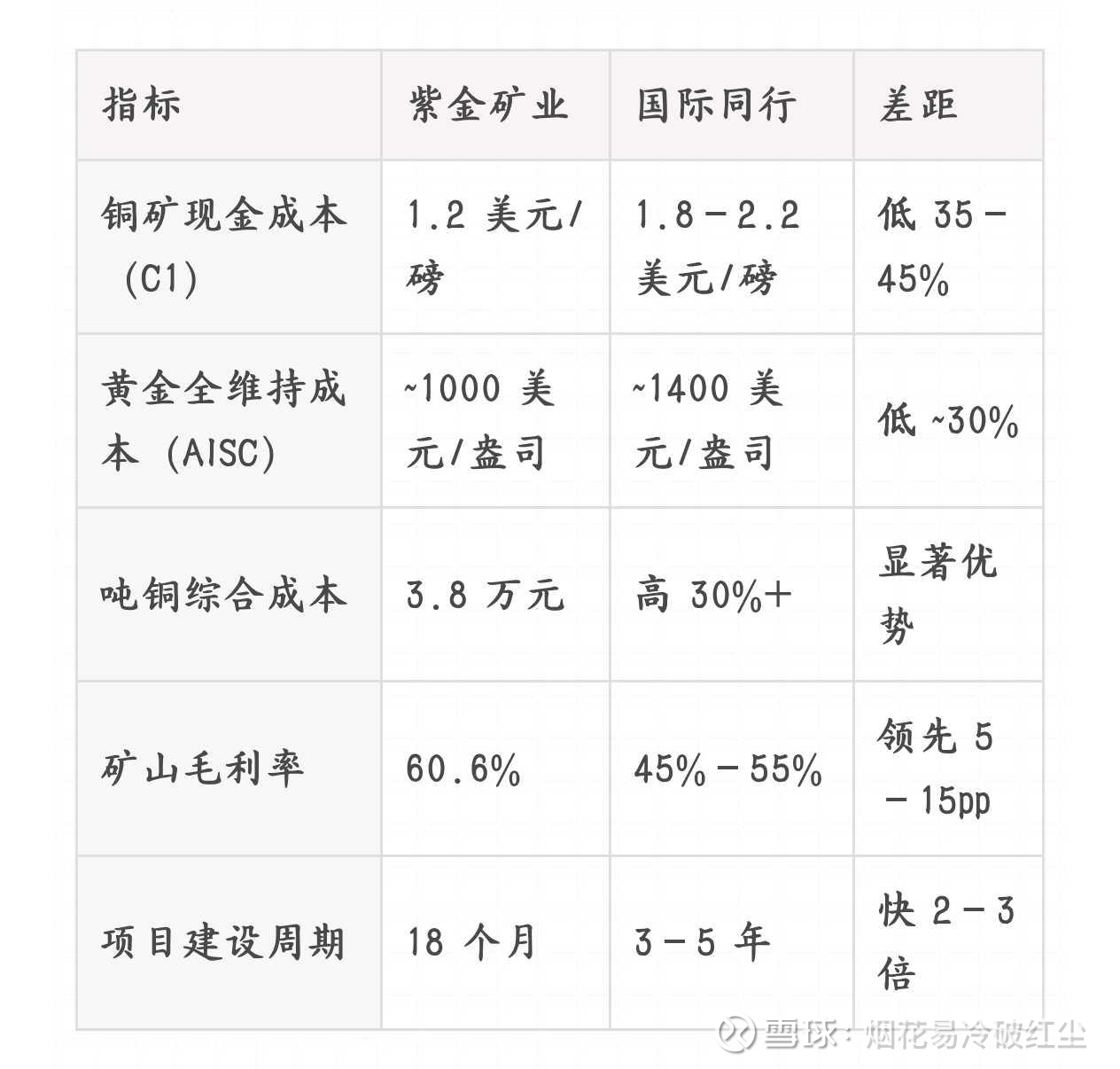

紫金起家的地方,是一座福建专家眼里的"贫矿"——紫金山。这座山被所有人判了死刑,但陈景河偏要在这里挖金子。没有退路,就只能创新。紫金被逼出了一套 低品位矿堆浸技术 ——把别人眼里的废石,用化学方法一点点"泡"出金属来。这套技术,让紫金能以别人一半的成本开采别人不敢碰的矿。"低品位"不是缺陷,是被逼出来的竞争壁垒。全球大量"鸡肋矿"在国际矿企手里是负担,到了紫金手里是宝贝。指标紫金矿业国际同行差距铜矿现金成本(C1)1.2 美元/磅1.8–2.2 美元/磅低 35–45%黄金全维持成本(AISC)~1000 美元/盎司~1400 美元/盎司低 ~30%吨铜综合成本3.8 万元高 30%+显著优势矿山毛利率60.6%45%–55%领先 5–15pp项目建设周期18 个月3–5 年快 2–3 倍国际工程公司还在做可研,中国公司已经开始打桩了。这不是蛮干,是 把矿业工程的流程烂熟于心之后的极致压缩 。塞尔维亚铜金矿,西方同行评估需要五年建成,紫金十八个月投产。西方矿企开一个矿,要先开五年会议。 紫金开一个矿,十八个月见产量。 时间本身就是利润。

03逆周期并购——最贵的胆量,最便宜的资产

做并购最忌讳什么? 在山顶高价接盘。 很多矿企就栽在这里:金价铜价高的时候大手笔买矿,等价格一跌,账面亏掉裤子。紫金完全反着来。2014年铜价崩盘,同行们在割肉,紫金在扫货;结果呢?那个矿现在是全球品位最高的铜矿之一,每年贡献利润数十亿美金。紫金并购成绩单(过去 10 年):卡莫阿-卡库拉(刚果)库卡路-佩奇(塞尔维亚)巨龙铜矿(西藏)诺顿金田(澳大利亚)阿基姆金矿(加纳)等等。

紫金铜权益储量十年增长 805% 。这是多少并购委员会开了多少年会才能决策的量,紫金每次都提前下手,每次都抄到了底部。ROE的分母是净资产——说白了就是花了多少钱买的资产。抄底买进来的矿,账面价格低;等矿价高了,利润爆发,分子大了,分母小,ROE自然就高。这是数学,不是魔法。

说实话: 很多人以为逆周期并购靠的是"胆子大"。错。这需要:极强的现金流管理能力、完整的内部工程技术评价体系,以及在别人恐慌时还能保持清醒的组织文化。这三样,紫金都有,而且是同时有。

04铜 + 金 + 锂——三驾马车进入最好的时代

紫金在2024-2026年撞上了一个三重共振的历史窗口:

1.黄金: 避险情绪推金价从2025年3400美元/盎司持续走高,而紫金的黄金全维持成本只有1000美元左右。金价每涨10%,利润可以放大15-20%以上。黄金精矿毛利率70%以上——这个利润率,科技公司都未必达得到。

2.铜: 新能源革命来了,电动车、储能、电网改造,每一样都在吃铜。紫金现在是全球第四大产铜商,卡莫阿-卡库拉正在爬产量坡,好日子才刚开始。

3.锂: 碳酸锂成本控在行业低位,整合藏格矿业后,紫金的锂资源量达到1788万吨当量,中国第一。更关键的是:以前并购的矿,折旧摊销基本跑完,现在是 净利润全速释放 的阶段。分子(利润)同比增速60%,分母(净资产)增速仅1.64%——ROE不拔高才怪。紫金的ROE, 不是某一年的幸运 , 是十五年逆周期布局、量产进入高峰、恰好撞上超级周期的三重共振。

05那么,对手们到底输在哪?

必和必拓的问题,是太重了。铁矿石、铜、煤,什么都有,但铁矿石价格起伏巨大,拖累整体ROE。资产周转率0.25次——平均一块钱资产一年只产出两毛五的收入。矿业公司的通病:资产太庞大,包袱太重,船大难掉头。力拓大同小异——铁矿+铝,成本比紫金高,建设比紫金慢,增速比紫金低。ROE 13%不算差,但没有弹性,也没有增长故事。嘉能可最有意思。周转率0.6次比紫金还高,但净利率只有8%——因为有大量贸易业务,量大利薄,净利率天生上不去。矿山和贸易混在一起,ROE被贸易商属性永远压着。一句话总结同行的问题:

必和必拓太老、力拓太慢、嘉能可太杂。紫金恰好相反:够新(资产折旧少)、够快(建设周转)、够专(纯矿山开发)。这就是为什么在ROE这场比赛里,紫金把三个老对手全压了。

06结语

做了这么多年矿业,我见过太多中国矿企走出去交学费的故事——高价买烂矿、建设超支、整合失败、管理层水土不服。紫金走出了一条真正不一样的路:用技术降成本、用速度抢时间、用纪律抄底价、用整合创造价值。ROE全球第一这个帽子,紫金戴得住。核心逻辑清晰: 低成本 × 高效率 × 优质资产 × 超级周期 ,四个因子同时在线,才有今天这个结果。从"贫矿"起家到ROE全球第一,紫金用三十年证明了一件事:在矿业,没有烂矿,只有你没有专业团队干不好。

"高ROE不是终点,是对过去所有正确决策的一张账单。 真正的护城河,是当价格崩了,你还能活得比别人体面。"

作者简介:葛云博(矿业老葛),15 年国际化矿业投融资并购和矿山技术生产运营实战经验。曾任职于达索系统Geovia、中国五矿集团、埃尔拉多黄金等全球知名矿业及科技企业,历任董事 / 总裁、矿山总工程师、技术总监等核心管理岗位,主导或参与跨境矿业项目并购总金额超百亿,主导完成 20 多亿项目融资。熟悉澳大利亚 JORC 标准、加拿大 NI-43-101 报告标准及中国矿业规范,擅长矿业项目尽职调查、资源量核实、储量估算、成本优化、财务模型搭建及跨境项目落地操盘,曾为紫金矿业、洛阳钼业、中国黄金、山东黄金等数十家头部矿业企业提供过技术支持与培训。现聚焦矿业跨境投资与运营领域知识输出,用一线实战案例拆解并购尽调、降本增效、融资落地等核心难题,助力矿业从业者、投资者破解跨境项目痛点,搭建行业优质资源对接桥梁。