超级印钞机--紫金矿业,藏格矿业巨龙铜矿利润深入解读

巨龙铜矿是国内已探明最大单体铜矿,同时是全球海拔最高的世界级超大型斑岩铜矿。其中控股股东:紫金矿业,直接+穿透后合计持股58.16%,负责矿山整体运营管理 。

第二大股东:藏格矿业,持股30.78%,是该项目核心收益主体$紫金矿业(SH601899)$ $藏格矿业(SZ000408)$

当前巨龙二期已经于26年1月底投产,最近要仔细阅读一下藏格矿业的财报。发现巨龙铜矿,真是妥妥的超级印钞机。以下所有数据均来自藏格矿业2025年一季报、中报、三季报、年报及官方合作券商研报,口径为巨龙铜业合并报表口径,产量为矿产铜产量,销量与产量基本持平,核心指标计算逻辑清晰可追溯。

一、分季度核心经营数据

项目 2025年Q1 2025年Q2 2025年Q3 2025年Q4 2025年全年

矿产铜产量(万吨) 4.64 4.64 4.97 5.13 19.38

营业收入(亿元) 37.86 37.76 42.59 48.42 166.63

净利润(亿元) 20.36 21.30 22.55 27.20 91.41

分季度数据说明

1. Q1:产量4.64万吨,营收37.86亿元,净利润20.36亿元。受益于年初铜价上行,叠加伴生钼、银、金的价格上涨,实现开门红,单季盈利创同期历史新高 。

2. Q2:产量4.64万吨,与Q1持平,营收37.76亿元,净利润21.30亿元。铜价维持高位震荡,矿山铜钼收率持续提升,降本效果显著,单吨盈利环比提升。

3. Q3:产量提升至4.97万吨,环比增长7.1%,营收42.59亿元,净利润22.55亿元。产能持续释放,产量创一期项目投产以来单季新高,虽铜价略有波动,但规模效应抵消了价格影响,盈利保持稳健。

4. Q4:产量进一步提升至5.13万吨,环比增长3.2%,营收48.42亿元,净利润27.20亿元。受益于年末铜价大幅上涨(LME铜价Q4环比上涨12.5%),量价齐升推动单季净利润、营收均创全年最高,盈利水平再创新高。

二、核心盈利指标计算与分析

1. 单吨净利润

计算公式:单吨净利润=当季净利润÷当季矿产铜产量

季度 单吨净利润(万元/吨) 变动说明

Q1 4.39 年初铜价高位,伴生矿贡献显著收益

Q2 4.59 环比+4.6%,降本增效推动单吨盈利提升

Q3 4.54 环比-1.1%,铜价小幅波动,整体保持稳健

Q4 5.30 环比+16.7%,铜价大幅上涨,量价齐升创全年最高 。

全年 4.72 行业内领先的单吨盈利水平,显著高于国内铜矿平均水平 (2025年沪铜均价大概在8万元一吨,伦铜均价9950美元一吨。)

2. 净利率

计算公式:净利率=(当季净利润÷当季营业收入)×100%

季度 净利率 变动说明

Q1 53.78% 高品位铜矿+低开采成本,叠加金属价格上行,维持超高盈利水平

Q2 56.41% 环比+2.63个百分点,成本管控效果持续释放,盈利能力进一步提升

Q3 52.95% 环比-3.46个百分点,铜价阶段性回调,略有下滑但仍维持50%以上的超高净利率

Q4 56.17% 环比+3.22个百分点,铜价上涨带动营收和利润同步提升,净利率回归高位

全年 54.86% 远超行业平均水平,核心源于巨龙铜矿的资源禀赋优势、超低开采成本和紫金矿业入主后的精细化管理

3. 净资产收益率(ROE)

计算公式:

- 单季度ROE=当季净利润÷[(期初净资产+期末净资产)÷2]×100%

- 年化ROE=单季度ROE×4

- 全年加权ROE=全年净利润÷[(年初净资产+年末净资产)÷2]×100%

净资产基数说明:2024年末巨龙铜业净资产194.59亿元,2025年5月实施现金分红50亿元,2025年末净资产236亿元,各季度末净资产按净利润累计和分红事项调整。

季度 期初净资产(亿元) 期末净资产(亿元) 单季度ROE 年化ROE

Q1 194.59 214.95 9.98% 39.92%

Q2 214.95 186.25 10.56% 42.24%

Q3 186.25 208.80 11.31% 45.24%

Q4 208.80 236.00 12.15% 48.60%

全年 194.59 236.00 42.98%(加权) 42.98%

ROE分析

全年加权ROE达42.98%,处于A股矿业公司顶尖水平,远超行业平均ROE,核心源于超高的净利率和稳健的资产周转效率。

- 单季度ROE呈逐季提升趋势,在铜均价11000美元一吨时,Q4年化ROE接近50%,充分体现了巨龙铜矿极强的盈利能力和资产回报能力,随着二期项目2026年投产,产能翻倍后ROE有望进一步提升 。

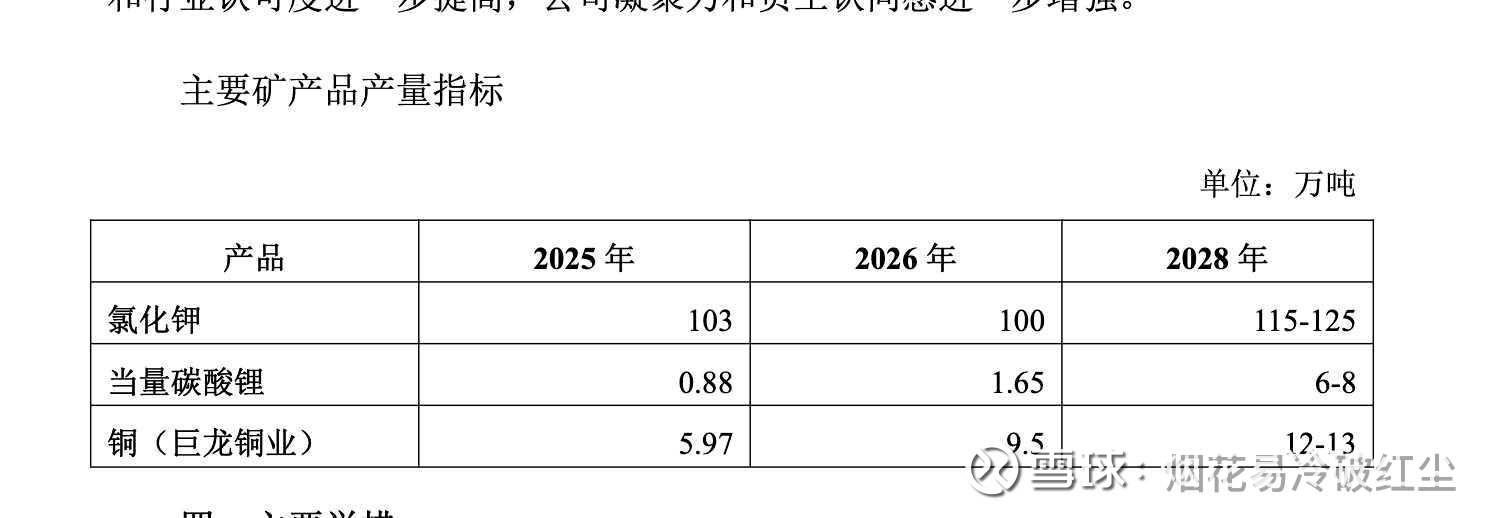

50%的ROE,和56%的超高净利率。这还是在铜价11000美元左右一吨的时候。这难道不是超级印钞机吗?更别提现在的铜价还维持在12700美元一吨以上。沪铜10万的情况下,尤其是钼和银价相比,和四季度还大幅提高。这也就意味着当前的价格,巨龙铜矿的单吨净利润甚至能达到7万一吨。

取一个底线思维。假如说铜价暴跌到11000美元一吨(这个是智利与中国的铜长协单价格),5.3万一吨的单吨净利润,-藏格2026年来自巨龙铜矿产量是9.23-9.54万吨,权益利润区间:48.9~50.6亿元。也就是说光这部分都有50亿的净利润。如果按照当前的价格,取7万一吨净利润,来自巨龙铜矿的利润有65亿左右。钾肥大概11-12亿利润左右。锂计划1.6万吨。按照4.3万一吨成本,15万一吨的碳酸锂价格。大概净利润12亿左右。也就是说,底线思维,即使铜价暴跌到11000美元左右,三大业务合计净利润至少73亿。而当前的价格,今年的净利润甚至可以达到85亿以上。而随着巨龙铜矿的爬坡达产,到明年,后年仍然会有较大幅度的产量增长。